Aki figyelt a fórumon, tudhassa, hogy én tőzsdézésből élek. Ezt könyvekből, internetről sajátítottam el, autodidakta módon, azaz pontosan azt csináltam, amit te jelenleg tervezel.

Akkor a könyvekről. Alapvetően háromféle érdemleges könyv létezik:

1. Motivációs, pszichés

2. technikai (hogyan kell kereskedni)

3. minták, módszerek (mit érdemes, és hogyan)

Az 1. a legnehezebben elsajátítható könyvekből vagy bárhonnan, itt mindenki elsősorban a saját tapasztalatából fog tanulni. Ajánlom a piac varázslói sorozat minden tagját, a spekuláns feljegyzéseit esetleg Trading in the zone. Nagyon jó blog a témában: http://traderfeed.blogspot.hu/.

2. Sok angol nyelvű könyv van a témában, magyarul talán a A sikeres trading művészete a legjobb (addig, amíg én nem írok egyet). Angol nélkül nem nagyon fogsz boldogulni.

3. Magyarul Lynch, Darvas, Fischer, Graham könyvei szinte kötelezőek. Esetleg Taleb, meg biztos van még néhány jó, ami most nem jut eszembe. Angolul meg végtelen a választék. Most éppen az Evidence based trading-et olvasom. Bármilyen könyvet olvasol, amit közepesnél jobbnak értékelnek (Amazon) beljebb leszel, tanulsz valamit.

Egyéb jótanács: mindenképpen mechanikus, programozható tőzsdei rendszert alakíts ki magadnak. Ehhez nem a programozói tudást értem, hanem a követhetőséget (akár excelben), amihez képest mérni tudod a teljesítményed. Ha nem így csinálod, nagyjából zéró esélyed van a sikerre. Ha így csinálod, akkor 1% esélyed van.

Olvass minél többet, de főleg angolul, mert a magyar szakirodalom fényévekkel le van maradva. Most adják ki az évtizedekkel ezelőtti könyveket, a magyar szerzők meg szart se érnek. Sajnos Kosztolányi is kb. olyan mintha ált. iskolai olvasókönyvből képeznéd magad bölcsésznek, kerüld a sztorizgatós, élvezetes könyveket, azok nem a tőzsdézésről szólnak.

Tekints úgy az egészre, mint egy egyetemi diplomára. Ha komolyan gondolod, több milliós tanulópénz lesz, rámegy 2-5 év, és sok könyvet kell elolvasnod (én kb. 30 körül járok, de nem a Portfólióról :))). Csak akkor vágj bele, ha élvezed a tanulási folyamatot is, és nem tekinted elfecsérelt időnek akkor sem, ha majd elbuksz. Egyébként tényleg nem az, nagyon sokat fogsz tanul saját magadról, meg általában az emberi viselkedésről.

Érdekes lenne tudni, hányan tudnak megélni ebből úgy, hogy nem hivatásszerűen csinálják. Rendszeresen szoktak cikkek lenni erről, hogy a privát tőzsdézők 80-90%-a veszít a tőzsdén.

Fizikait nem találtam csak német nyelvűt, de ezeket találtam e-book formában:

André Kostolany - Kedvenc történeteim a pénzről André Kostolany - A pénz és a tőzsde csodavilága André Kostolany - Tőzsdeszeminárium André Kostolany - Tőzsdeszeminárium. Tőkebefektetőknek ... André Kostolany - A pénz és a tőzsde csodavilága André Kostolany - Tőzsdepszichológia André Kostolany - Több mint pénz és mohó vágy André Kostolany - Mesterfokon a pénzről

Kerestem a részvényes topicban, meg ebben is, de nem találok választ arra a kérdésre, hogy ha komolyabban szeretnék belemélyedni a tőzsde világába, akkor milyen könyveket szerezzek be? Rászánnék a tanulásra 2-3 évet, a Portfólió könyvesboltban van vagy 25 könyv, annyit azért mégse vennék meg az első körben...

Szóval tudnátok ajánlani fontossági sorrendben néhány könyvet? Idén megpróbálnám átrágni magam 5-6 könyvön. Megmondom őszintén szeretnék odáig eljutni, hogy 10 év múlva a megélhetésünk nagyobb része a felhalmozott megtakarításból származzon és ne kelljen 16 órát dolgozni, több idő jusson a gyerekekre, családra.

Igen én is csak pislogok mint pocok a lisztben, mi rángatja ennyire a supra árfolyamát. Pár napja azt rebesgették itt lentebb, megeshet, hogy török lírában utaznak most Szalma és Bükiék , ebben az esetben ez akár lehet az oka .

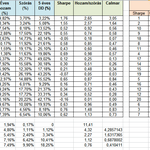

Megnéztem, hogy OTP-alapok esetén milyen hozam/kockázati sorrendet adnak ki az egyes mérési módszerek. Van ugye a jó öreg Sharpe, ami a kockázatmentes hozam feletti részt hasonlítja össze a szórással. Emellett kiszámítottam azt is, hogy mi van, ha a teljes hozamot nézzük a szóráshoz képest. Valamint van egy kevésbé ismert mutató, a Calmar-ráta, ami viszont a hozamot az adott időszak alatti legnagyobb árfolyameséshez (drawdownhoz) méri. A Sharpe az OTP oldaláról származik. (Néhány alaphoz nem volt megadva ez az adat, őket ki is hagytam az összehasonlításból. Pedig az OTP Optima minimum dobogós lenne.) A hozam/szórás és Calmar-ráta saját számítás.

Borzasztó nagy különbségek ugyan nincsenek, de ha a DD-t néznénk, és nem a szórást, akkor pár alap mégiscsak 2-3 helyezéssel feljebb vagy lejjebb kerülne a listán.

Az aktív vs. passzív összevetésről nem mond sokat ez a cikk, ugyanis egyetlen alapról van szó, ráadásul egy "jól" megválasztott időszakban (az USD/HUF 300 felett volt akkortájt is, ennél ideálisabb időpont nem volt forint alapú befektetések indításához az elmúlt évtizedekben). Azt meg egy pillanatig sem állítja senki, hogy a passzív átlagba fektetés minden időtávon, minden aktív alapnál jobban fog teljesíteni.

Azt sem vitatnám el, hogy a Concorde részvény egy jó alap, sőt ugyanezt állítottam én is. Az már kérdés lehet, hogy a túlteljesítés mértéke mennyi. Én jóval kisebbnek találtam, mint amit a Concorde cikke sugalmaz, de ezt korrekten nehéz lenne eldönteni. Egyrészt kellene hozzá egy jó benchmark, de ilyen nincs. Saját bevallásuk szerint Közép Európában fektetnek be, de egyrészt szerintem ennél szélesebb a paletta, másrészt gyakran fektetnek kisebb méretű cégekbe alulértékeltség alapon. Ezt nem igazán szerencsés összevetni a tőzsdeindexekkel, amelyekben nagy, blue chip cégek szerepelnek. Inkább valami smallcap value index kellene, de erre a régióra nincs ilyen. Ha megnézem a régiós CETOP20 index (20 legnagyobb cég) összevetésében, akkor nagyon fura kép bontakozik ki. 2007-ig a CETOP teljesítménye szinte teljes egészében magyarázza a Concorde alap teljesítményét, utána együtt zuhannak egy nagyot, de 2009 óta a Concorde alap sokkal jobban teljesít. Ez olyan mintha 2007-ig nem nagyon tudtak volna alapot kezelni, de azóta szárnyakat kaptak. Nem hiszem, hogy ez történt, valószínűbb, hogy nincs jó benchmark a teljesítményük értékeléséhez. Az is számíthat, hogy átlagosan 20% kötvényt is tartanak. A fent már hivatkozott cikkből kiderül, hogy a 3 legjobban teljesítő alapból 2 kötvény alap volt. Tehát ez hozzáadott értéket jelenthetett egy tiszta részvény indexhez képest, különösen azzal a rugalmassággal, hogy eldönthették mikor érdemes tologatni a pénzt a kötvények és a részvények között. Mivel a kötvényektől már nem várhatunk jó teljesítményt, kérdés, hogy mennyire befolyásolja majd a Concorde alap teljesítményét.

Mivel ez a befalap topik, ezért egyedi részvények mellett arról is érdekes lenne hallani, hogy ki milyen részvényalapokat tart (az abszolút hozamú most nem értendő ide, mert azt más kezeli), illetve ajánl megvételre a portfólió részvényes részébe.

10-20 éves távlatokban gondolkodom. 33 éves vagyok, messze még a nyugdíj, mezőgazdasági vállalkozó vagyok, nem hiszem, hogy abbahagyom a munkát, amíg az egészségem bírja. Majd ha nem bírom, nem hajtok tavasztól őszig 16 órát/nap. Előfordulhat, hogy beragadok majd egy részvénybe, de megint csak az OTP-t tudom elővenni példának. Aki a válság legsötétebb óráiban is vette folyamatosan és nem dobta el remegő kézzel 3000-en az utána következő emelkedésben az jól járt. Azért igyekeztem olyan cégeket venni, ami jelen állás szerint stabil, nem blue chip, de nem is sufni tolvajcég, és az árfolyamuk nincs túlfűtve. Buy & Hold stratégiát fogok követni a következő években.

Lakóingatlanom nincs, amit bérbe tudnék adni, meg rohadtul nem is lenne kedvem egy tőlem messze lévő nagyvárosban (BP. kb 200km) tulajdonolni lakást, küszködni a felújítással, bérlőkkel, nekem erre nincs időm/energiám. Termőföldem van egy kevés, ahhoz venni nagyon ritkán tudok, ingatlan alapot nem vennék, azzal sokan megégették magukat a múltban. Így kizárásos alapon a portfóliómban az ingatlant a GSPark testesíti meg.

szerintem sokkal okosabb Parkot tartani, mint ingatlanalapot venni. a 37%-os arány persze sok, de ha valakinek nincs fizikai ingatlana, hanem helyette részvénye, akkor már "védhető" az arány. persze résen kell lenni, ha valami nagy baj történne az ingatlanpiacon. ennek jelei egyelőre nem látszanak.

bárcsak akkor dráma történhetne bármelyik részvénnyel, mint a Plotinussal, amely szinte mindenkinek nagyon sokat hozott. annyi történt, hogy Zsiday megunta, hogy mások zsebét tovább tömje ;-)

már nem vennék OTP-t. igazából csak csodálom, hogy mennyire veszik, elégedett lettem volna, ha ez év végére átlépi a 9 ezret, ehhez képest már majdnem ott van és még január közepe sincs. ugyan nem akarom eladni a pakkot, de lehet, be kéne tennem valahol egy stop losst.

egy infómorzsa kimaradt. :) szóval idén Parkot már nem tervezek venni, viszont, ha a jóisten megsegít, akkor a megtakarításaim növekedni fognak a jelenlegihez képest 30%-kal, így a Park részaránya 25% körülre csökken.

Jazzcool1.2: Én értem, hogy neked bejött az OTP és örülök is neki, tényleg. Na de most be mernél szállni azzal a tőkével, amit korábban tettél bele? Jelen pillanatban az OTP, MOL szerintem rizikós. Nem hiszem, hogy van még bennük +15-20%, viszont egy korrekció bármikor bejöhet, vagy nem, de az biztos. Korábban az OTP alulértékelt volt, most meg Fair értéken lehet kb. Buborék kialakulására fogadni én nem merek. :)

Parkot kb 3 éve vettem kb ezer ft-ért. azóta rendesen ment felfelé, plusz osztalékot is minden évben fizet. az OTP-re sem panaszkodhatok. aztán majd kiderül :-)

CIB nyersanyagot nem is szánom hosszú távra, de akkor kezdtem venni, amikor az olaj 50 Dollár alá nézett és vettem folyamatosan az esésben. Nem találtam más nyersanyag alapot, ami passzív, tehát nem AHA, mint a Föld Kincsei (azt is vettem, de sajna már eladtam), 15% pluszban vagyok vele, szépen követte eddig az olaj emelkedését.

GSPark-nál arra számítok, hogy 1 éves távon emelkedni fog, 2-3 éves távon talán a beruházások volumene csökken, és ha fogy a hitel, nő a nyereség, emelkedik az osztalék. Emiatt a tervezett össz mennyiségre felbővítettem most, és idén már nem tervezek venni. Szóval vagy az árfolyam, vagy az osztalék, vagy mindkettő emelkedni fog a következő néhány évben. Amennyiben pedig bekövetkezne egy esetleges felvásárlás, akkor is jó, mert rögzítették egy közgyűlésen 2014-ben, hogy megfontolnának egy aktuális eszközérték-nél 15%-al magasabb ajánlatot. Jelenleg 11,8Euro*1,15= bőven 4000Ft felett lenne a felvásárlási ár. Szóval kockázat mindig van, de jóval kisebb, mint mondjuk beszállni OTP részvénybe 9 éves történelmi csúcsán...szerintem.

Ez rendben van, csak olyanokat írsz, hogy Graphisoft területe bővül meg hasonló, amilyen információknak az egyszerű befektető nincs birtokában, nem követi ennyire a dolgokat. Lejjebb arról volt szó, hogy a részvények jobban hoztak, mint az AHA-k, és erre mondtam, hogy az egyszerű befektetőknek nem biztos, hogy a részvény alternatíva, mert ők nem tudják összeválogatni, hogy melyik részvény jó és melyik nem, vagyis az átlagbefektető a 60-as rész összeállításakor legfeljebb hasra üthet, vagy megvehet egy nagyobb indexet, és reménykedhet, hogy jól jön ki belőle, mert a tudása és az információi nincsenek meg ahhoz, hogy konkrét tudással vásároljon, ezért a kérdés, hogy ha pl. egy ilyen befektető megveszi az S&P 500-at a portfóliója 60%-ba, évente újrasúlyozza, hogy mindig 60%-nyi legyen, és így tartja tíz évig, akkor tényleg sokkal esélyesebb-e, hogy jobban fog kijönni ezzel, mint ha diverzifikálva különböző aha alapokba tenné, és így a profikra bízná a pénzét.