nekem sem ÖNYUP, sem NYESZ, de szinte minden (9 db) TBSZ-en. engem visszatart, hogy ezeket talan könnyebben manipulalja (lenyulja, adoztatja, ezekkel modositja a - talan minimalis, az akkor "járó" (en az elkepzeleseimben nem szamolok vele - allami nyugdij összeget (pl. kalkulalja ugye az allam/nyugdijfolyosito mennyi lenne, de ha van mar egyeb nyugdijcelu megtakaritas, akkor azokat figyelembe veve, lefele korrigalja)

Hogy a bánatba tud az ország az éves ktg vetésének kb a 70%-ával tartozni-most mindegy kinek-(azaz államadósság), ha a legnagyobb számban itt élők-nevezzük őket átlag "prolik"-nak- fizetésének a nagy része ADÓ?!

Adó,mert: mire megkapja a bruttóból a nettót,lejön belőle 35%(ha nincs kölyök), továbbá áfa 27 a NETTÓBÓL MÉG!!!,továbbá jövedéki adó,ami a benzin FELE!!!!,komcsi adó,k. anyja adó,minden adó. Sztem jó,ha kb 10%-a a bruttónak a prolié lesz tisztán,a többi ADÓ!

Na és akkor emellett is 70%-al lóg éves szinten az állam,normális?Mi lenne,ha az ember megkapná a bruttót,nem lenne semmi adó,akkor mennyi lenne az államadósság,1000%??

Sőt, bankszámlánál még %-os arányt is meglehet adni, nem muszáj az egészről rendelkezni.

Persze ahhoz, hogy bankszámlára kerüljön a pénz el kell adni az értékpapírokat. Ami nyiltvégű alapoknál nem gond, főleg ha nem tbsz-en vannak. Állampapír esetén ha pl. több éves a futamidő és nem az Államkincstárban van, érdemes érdeklődni az Államkincstárban is mennyiért váltanák vissza futamidő vége előtt. /áttranszferálható olcsón/ Aztán az info birtokában lehet dönteni, intézkedni, mérlegelni.

Poppert nagyra becsülöm, de ez szerintem bullshit. nem a halála után nyúl vissza az életbe, hanem teljes szellemi kapacitásával dönt arról, hogy az általa felhalmozott vagyonnak mi legyen a sorsa, halála után.

Én csak annyit tennék hozzá: hogy szerintem, akinek van, annak meleg kézzel, azaz még életében kellene adományoznia, és nem azt hajtogatnia, hogy ha meghalok, akkor ennyit és ennyit örökölsz... a gyerek ugyanis addigra simán lehet már 60 éves... stbstb.

Popper P. -töl olvastam - igaz 10+ eve, igy mar csak sajat interpretalasomban van meg, ami ki tudja hany %-ban fedi az eredetit -, hogy a vegrendeletek kapcsan furcsanak talaja, hogy halal utan vissza akar nyulni az eletbe.

mondjuk szerintem erdemes ugy elni, alakitani, hogy ne ez legyen a fö kerdes (pl. "véremet" ugy nevelni, ugy együtt elni Vele, hogy lehessen benne bizni, lehessen ra "öröklesi" dolgot is bizni)

persze megertem, hogy a "gyüjtött vagyont" senki sem szeretne elherdalva latni (en 30+ eve sporolok, es szeretem a viccet: 20ev köfejtöi munka utan a kapott fizut felteszi a szabadulo elitelt a pirosra es elveszti, mire ennyit mond: könnyen jött, könnyen ment)

eljutottam oda h kedvezményezettet adnék meg a megtakarításaimra, hogy egy kellemetlen szituban a gyámhivatal ne tudjon beleszolni a tortenetbe (elv: inkabb az asszony, mint az allam),

es pofara estem: értékpapír számlákra ilyet nem lehet, mindenkeppen a kiskoruakra, es a gyamhatosag fennhatosaga ala kerul a love.

6. Biztosítók, önkéntes és magánnyugdíjpénztárak nem érdekelnek. A nyeszr elég önmagában. Én 45 éves koromban nyitottam. Optimálisnak tartom hozzá ezt az életkort. A fiatalabbak inkább ingatlant szerezzenek, ne a nyugdíjra gyűjtsenek. Az ingatlan is érték. Ez is ok, de simán lehet olyan élethelyzet, akinél jobban megéri bérelni és így elmaradhat a röghöz kötés is. (egyébként érdekes, hogy a portfólión volt egy cikk, miszerint a 20 %-os adójóváírás 30 év alatt ~1,2 % pluszhozamot ad. Ha ebből kivonjuk a önyp 0,4-0,8 % éves díját, akkor kb. évente 0,4 %-ot nyerek az állami támogatással. Persze nem ilyen egyszerű, de csak a támogatást és költségeket néztem.)

Érdekes adatra bukkantam néhány hete a családi iratokat tanulmányozva. Szüleim 1971-ben vették az 51 m2-es panel lakásukat 45 ezer ft önerővel hitelből mikor én két éves voltam. /egy középdunántúli megyeszékhelyen/ A vételára a lakásnak /183 ezer ft/ kevesebb volt, mint most ugyanannak a lakásnak 1 m2-e. Akkor egy havi fizetés jócskán 1 ezer ft alatt volt. Ezt a lakást most közepes állapotban 10-11 millióért lehetne eladni.

Emlékszem gyerekkoromban 50 fillér majd 1-2 forint volt egy gomboc fagylalt. Most 200 ft. Szóval óvatosnak kell lenni a hosszútávra félrerakott pénzekkel. Befektetni muszáj. Talán nem is a költségek a legfontosabbak.

---

7. Az időtáv, az árfolyam, az alapban lévő pénzmennyiség, és annak ki be mozgása, valamint az alapkezelő személye, stratégiája, ezek a fontos dolgok. Ez teljesen OK!

8. Nem írtad, de biztos vagyok benne, hogy noname brókercég Nálad is kizárva; fő a biztonság és a infla feletti 1-2 % elérése.

Jóformán semilyen brókercég nem érdekel. Az alapkezeléssel foglalkozó helyeket becsülöm a legtöbbre, meg a Államkincstárt.

Az infla +1-2% -nál azért talán még látunk majd jobb ajánlatot a közeljövőben.

Ez volt a legnagyobb fogásom a kincstárban annak idején:

Még egy 2010-ben nyitott tbsz-en tartottam. Infla+5% volt a kamat.

Ha elfogadod a bróker készletpárosítását (általában FIFO), akkor csak megnyomod év végén a nyereség/veszteség gombot, az eredmény 15%-a adó. Ennyi.

További előny, hogy ha véletlenül veszteséges vagy, akkor annak "adóját" levonhatod a következő nyereséged adójából. Ez megér némi "bajlódást".

Az utolsó mondatod csak kapott osztalékra igaz (kell-e EHO-t fizetni vagy nem), de azt elintézi helyetted a bróker. Árfolyamnyereség szempontjából az ETF olyan ép, mint bármelyik részvény.

Az ETF esetében viszont az adózás rád hárul, nem vonják le, mint a befalap esetében, úgyhogy ez mindenképpen plusz nyűg, hogy azzal is bajlódni kell, nem?

Nem tudom, a KBC vagy az Erste mennyit segít ebben. Ők megmondják, mennyit kell leadózni?

Úgy tudom, még az sem mindegy, milyen ETF, mert az egyes ETF-ek után eltérő az adózás a struktúrájuktól függően, illetve, hogy US vagy EU, stb. ami plusz bonyolítja az adózást.

Etf-ben érdemes venni. De ha jól tudom 1-2 alap is tart(hat) időnként egy bizonyos részig különbüző Etf-eket, de olyan befalap szerintem nincs, amiben tiszta s&p500 lenne; a folyó kts. miatt nem is érné meg a befektetőknek. Így tudsz rákeresni, hogy pl.: SPY. Erste-n és KBC-nél biztos van.

Ha már egyszerűségre törekszünk, ameddig van szabadon befektethető tőke:

Alapvetés szerint lényeges az adóvisszatérítés lehetőség szerinti maximális kihasználása.

ÖNYUP és NYESZ adóvisszatérítéssel. Az ugye megvan, hogy ÖNYUP hozama 10 év után háromévente adó és járulékmentesen felvehető és szabadon felhasználható fogyasztásra vagy akár újrabefektetésre?

Amennyiben marad még a limitek elérése után befektetni való tőke, akkor szóba jöhet az LTP, esetleg önsegélyező pánztár.

Ezek után pedig az értékpapírszámlán (brókerszámlán) TBSZ formában befektetett resztli.

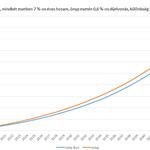

A kerdest le is egyszerusithetem: ha veszek egy sima tbsz-t evi 9,2 %-os hozammal (pl.: s&p) es önyp evi 7 %-os hozammal (+adojov.) akkor hosszutavon (30 ev mulva az elmult hozamok alapjan) kiegyenlitodik a ket szamla (felteve, hogy nem valtoznak a peremfeltetelek)?

Egy masik cikk szerint itt a brutto es netto hozamrata kulonbsegekbol kapjuk meg az önyp dijelvonasát. Ezt vettem evi 0,4-0,8 %-nak. Nem vagyok nyugdijszakerto es se onyp-m, de nyesz-em sincs; lehet, tul fiatal (es boho) vagyok meg a nyugdijas evekre gondolni, de a fenti két szambol (barbár modon) 1,2-0,8 alapjan kaptam az altalam emlitett 0,4 % éves plussz hozamot.

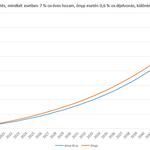

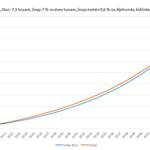

Mivel meglepodtem a bejegyzeseteken, ezert csinaltam egy excelt. (Bocs, de elvesztettem a fonalat a 85 % tőkénél és a 18 % növelésnél és +20 % adójovairasnal.) Kiindulasi adatok: a sima tbsz-nél 50 éves s&p500 évesitett hozammal (9,2 %) gondoltam eloszor megnezni, de vegul azonos evi 7 % hozammal szamoltam tbsz-nel es önyp eseten is. Önyp szamla evenkenti 120 és 750 e Ft-os befizetes eseten. Mindket esetben évi 7 % hozammal, a befizetesekre +20 % adojovairas es minusz a 0,6 % eves kts.

Sokat lehet varialni a szamokkal, de a ketto különbsége forintositva latszik. (Ugy tudom, az Önyp csak nyugdijbavonulaskor lehet "felhasznalni" ezzel szemben a tbsz 5 evevel rugalmasabb szamla.)

Ha nem szamoltam el magam, akkor egy sima tbsz-nel csupan evi 0,5 % pluszhozamú befektetest "kell" valasztani, hogy egyenlő legyen az önyp evi 7 %-os befektetesevel. (tbsz 7,5=7,3+0,2 ép szla díj).

Van valaki aki az erste netbank-brókerét használja ? Nem engedi a brókert felületet használni, sem venni,sem eladni nem tudok. Nálatok is hibás, vagy csak az én rendszerem ?

5. Hazai, nyiltvégü alapokon keresztül fektetek be. Semmi tökeáttétes, forexes, külföldi vagy hazai baromság. Minden ok, bár utóbbit nem teljesen értem. Pilótajátékra vagy kétes brókercégre gondolsz?

Igen a megbízhatatlan webes brókercégekre és a hozzájuk társult filozófiákra gondolok.

pl. havi 4 % hozam azaz évi 48%

----

2. Csak forint alapú számlát nyitok

Egy bizonyos összeg felett szinte már kötelező diverzifikálni más devizában is.

Még ez az amit találtam annak idején:

Budapest Euró Rövid Kötvény Alap HUF sorozat

De végül nem vettem belőle. Ez nagyon tetszett, forint alapú számlán eurót tartani.

---

Az otp-vel nincs bajom. Nem vagyok jelen ott. Egy ismerősöm panaszkodott pár hete hogy neki is emelkedett az értékpapírszámla díja, de nem néztem utána mivel nem vagyok érdekelt.

A föld kincsei alap kivált a többi nyersanyag alap közül. Aktívan kezdett viselkedni, a többi passzívan vergődik tovább. Jim Rogers-től van egy jó mondat angolul: "Oil making complicated bottom."

Hordozhatók egy ideje a tbsz számlák. Ez a kettő amit átküldtem 2014 és 2015 évi volt.

Azt nem tudom az előző évjáratok is transzferálhatók-e. Az a kritérium, hogy a fogadó helyen is kell, hogy legyen olyan alap vagy alapok amik a tbsz-en vannak. Erről transzfer előtt a befogadó hely nyilatkozatot állít ki. Ha csak pénz van rajt, mert eladja transzfer előtt az ember az értékpapírokat, talán egyszerűbb, és olcsóbb. Az én esetember egyszerűbb volt megtartani a hold alapot, mert kb 2 ezer lett volna számlánként az eladás díja. Meg amúgy is meg akartam tartani.