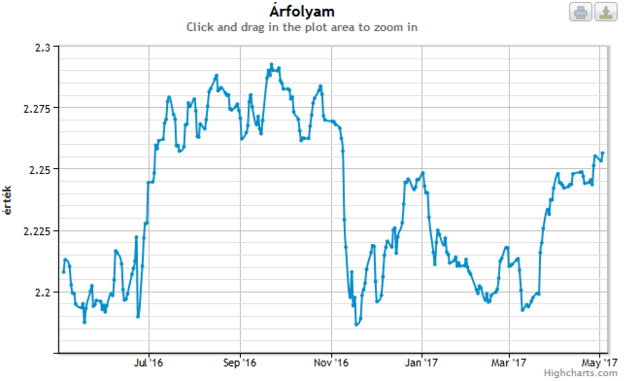

Viszont egyenlőre a Mol úgy néz ki magára talált a negyedéves jelentés hírére erősödik az árfolyam a vártnál jobb eredmények miatt, tehát ha ez így marad a nap végéig akkor holnap megugrik megint a supra árfolyama.

Az OTP nél se volt eseménytelen a nap, tekintve hogy bejelentették hogy megvették az egyik horvát bankot, egyenlőre az OTP árfolyama a mai nap folyamán nem sokat változott, de ki tudja, hamarosan jön a negyedéves jelentés, és megugrik az árfolyama akár.

A supránál mi lehet az ami ennyire felfelé hajtja az árfolyamot? Ok, most a MOL esett tegnap, meg is látni az árfolyamban, de ma már vissza kapaszkodott úgy ahogy. Ami jobban fájhat az az otp, ami nagyot esett, és ha jól tudom abból is bevásároltak Szalmáék.

nem kivanok, plane nem erzelemfütött ujabb aktiv vs. passziv "vitat". mondjuk ha 10%-a az aktivaknak jobb, mint a passziv, az sem keves szerintem. ..en nem a nagy hozamot, hanem a kiegyenlitett moderat hozamot "hajszolom"

ugye ez nem csak aktiv vs. passzivban lehetne erdekes illetve van ugy, hogy 10% jobbat nyujt, 90% gyengebbet (hanem politikusnal is [ugyan, hol az a 10% ?? :- ], péknél is, focistanal is, blogironal is :-), ..).

azaz: vannak ügyesek, okosak, es persze mint mindenben vannak kevesbe ügyesek.

ezt lehet szerencsenek is nevezni es persze lattam mar - valoszinü Töled linkelve - olyan összeveteseket, hogy hosszu tavon ezek sem allandoak, valtozoak, azaz kevesbe tudas inkabb szerencse miatt. (Ronaldo is tud 11-est is hibazni, de azert nem rossz jatekos)

es persze a "jobb" az nem csak nagyobb hozam, hanem mas jellemzö is lehet (legkisebb max. DD, sharpe, ..)

lasd pl. multkori forumtarsi ertekelest VM-röl (jo keveset vesztett 2008-ban es semmit 2011-ben - ez is lehet fontosabb, mint nagyobb hozam

"siman van olyan 10 eves idöszak, hogy (egy jo/ igen jo) aktiv nyert passziv elleneben"

Nyilván, pusztán valószínűség eloszlási alapon is léteznie kell túlteljesítőknek. Különben nem jön ki az átlag. A kérdés az, honnan lehet előre tudni, ki lesz a túlteljesítő? A válasz : sehonnan.

A 2008-as válságban egyébként kockázat/hozam alapon sem teljesítettek jól a hedge fundok, ergo ez a része is mosakodás, másrészt egy aktív alap kezelőjeként pontosan tudhatta mit jelenthet egy 2009-ben kötött fogadás. Kicsit olyan az egész, mint a "te nyertél, de akkor is nekem van igazam" racionalizálás.

A teljesítmény különbség legfontosabb paramétere egyébként nem a kedvelt passzív vs. aktív, hanem a költség különbözetek. És igazán a költség a legjobb előrejelzője a jövőbeni teljesítménynek, nem a stílus.

Itt egy friss összevetés, ami abban különbözik az eddigiektől, hogy már az aktív ETF-eket is tartalmazza. Nagyon érdekes, hogy a kötvény alapoknál kimondottan jól teljesítenek az aktív alapok:

Tudni kell jókor fogadást kötni; Buffetnek ez bejött (látta a jövőt). De ahogy irja a hedge fund menedzser: "következő tíz évben már egyenlő esélyeik lennének egy újabb fogadáson". Nosza rajta, kössenek egy újabb fogadást.

regebbi bejegyzesem (S&P500, Citadella és Supra 5 eves tavon):

en is majdnem belinkeltem. ..mondjuk kivarhattak volna a veget, mert addig meg ki tudja mi törtenik (kis esellyel [?])

szerintem jonehany magyarazata eleg gyenge, de ebben latok raciot es igazsagtartalmat: "Warren and I have written during the past two years that he will win the bet absent a market crash. Hedge funds tend to significantly outperform in bear markets, as demonstrated in 2008 and 2000-2002. These same risk-mitigating properties tempered hedge-fund returns in the rally that began in March 2009."

Havi statisztika a követett alapok teljesítményéről április végéig:

2017 jan-márc március április

Supra: +0,26% +0,70% +3,85%

Vakmajom: +1,43% - 0,14% - 0,96%

Citadella: - 2,03% - 0,99% +2,04%

Platina Pi: +0,25% +1,24% - 0,43%

Columbus: +0,11% - 0,21% +0,23%

G10 HUF: +4,01% +1,33%+0,53%

EMDA: +6,46% - 0,29% - 0,01%

Aegon Alfa: +1,39% +0,57% +0,32%

Hold: +0,12% +0,12% +0,01%

OTP Prémium: +2,15% +1,18% +1,05%

OTP EMEA: +1,99% +0,38% +0,09%

Föld Kincsei: +1,80% +3,57% +1,26%

Prémium4G: +1,23% +0,16% +1,36%

EUR/HUF: - 0,75% +0,32% +0,92%

Áprilisban a Supra és a Citadella ment a legtöbbet, mintha feledtetni akarnák a rosszul sikerült első negyedévüket. Harmadik helyen a Föld Kincsei alap végzett.

(A mai MOL esést holnap bizonyára a Supra is megérzi.)

Ha az államnak gondjai lesznek a nyugdíjfizetéssel, akkor a határ nem úgy lesz meghúzva, hogy alig érintsen valakit, hanem éppen ellenkezőleg, úgy, hogy komoly könnyebbséget jelentsen az államnak, vagyis jóval 500 millió alatt, mivel azalatt is vannak bőven olyan határok, ahol meg lehet élni a vagyonból nyugdíj nélkül is.

szerintem sem lenne ördögtöl valo. ..azert persze nem szeretnek rosszul jarni sem.

pl. azert mert nem elköltöm a penzem, hanem takarekoskodok - szerintem igen sokan (95% föle teszem) többet költenenek mint en, nem 12.5 eves autojuk lenne, stb.

szerintem dedikaltan nyugdijcelra felretettet könnyebben szamitanak majd igy be (parnacihaba dugottat meg nem tudnak, igaz, nekem nem ott van), persze mas "vagyonado", vagyon figyelembe vevö is lehet,

amit a "vagyon" különbözö letrejötte miatt tartok nem fair-nek (nem mindegy, hogy visszafogott fogyasztas es alkalmazotti fizetes eredmenye e, vagy ..khmm egyeb uton-modon "lett")

megértem a bizalmatlanságod, de akkor igazából semmilyen más jószágba sem lenne szabad pénzt lekötni ebben az országban. sajnos tényleg bármikor bármi megtörténhet.

a nyugdíjmegállapításnál elvileg nem lenne ördögtől való, ha az egyén vagyoni helyzetét is megnéznék. léteznek is ilyen rendszerek, de csak ott, ahol mindenki egyforma összegű minimális nyugdíjat kap az államtól. akinek két sarokháza van, annak valóban felesleges állami nyugdíjat adni.

nálunk is biztos lesznek majd változások, korhatár-emelés, nyugdíjplafon, az aktívak befizetésének a növelése stb. amennyiben a vagyoni helyzet is számít majd, az aligha csak az ÖNYP-ben lévő pénzt érintené, szerintem.

Olyat nem lehet kerni, hogy teljes mertekben lemondok a nyugdijamrol, de akkor ne is vonjanak el semmilyen befizetest nyugdij cimszo alatt a bruttó berbol?

nekem is ez a legnagyobb gondom, igy cirka 30+ evvel a nyugdij elott...

10 ev tavlatbol lehet bevallalnam, de igy.

igazabol egyre jobban idegesit, h milyen sokat fizetek be a semmire havonta, es azon torom a fejem h milyen bevetelre kene atallni, ahol nem vonnak el havi 10%-ot a semmire.

az erdeklödesemen latszik, hogy talan nyitok fele.

azert nem, mert a nyugdij szo a mo.-i bizonytalansagokkal zavar.

talan mert volt mar "elvétele" es inkabb tartok ilyesmitöl egy ÖNYUP eseten, mint egy TBSZ eseten. pl. valamikor majd azt mondjak: allami nyugdij X lenne, de ha van (dedikalt) nyugdijcelu megtakaritasod mondjuk Y összegben, akkor ügyes vagy es az allami nyugdij csak X - f(Y) lesz (valamit kalkulalnak, mondjuk, hogy varhato elettartamig abbol mennyi havi jutna)

"hozamszintről ne nyissunk vitát, nem rajtunk múlik" termeszetesen evvel egyetertek. a felvetesem arra vonatkozott, hogy befektetesi formakat egymashoz viszonyitsuk/juk, azaz pl. ÖNYUP ..stb. adovisszateriteses format, amiben viszont nem lehet tetszöleges ertekpapir, azt egy adovisszateritest nem tartalmazo de TBSZ-en lehetö ertekpapirral (legyen ez vilag ETF, aktiv concorde-os alap, stb.) erdekes összevetni

azaz az adovisszaterites nagyobb-e mint egy jol megvalaszott ertekpapirportfolio hozamelönye (mar ha van, es nyilvan hasonlo kockazati, vagy kinek mi fontos mutato [sharpe, max DD, ..] mellett)

mindket / minden termek eseten kihasznalva a lehetösegeket (TBSZ, max adovisszaterites, ..)