megvetelre javasoltak egy ertekpapirt, es te megvetted egy brokercegen keresztul?

vagy eledraktak egy unit-linked eletbiztositas szerzodest, amit ala kellet irni?"

nézd itt nem 1 részvényről van szó és nem egy értékpapírról, mert ha egy részvényről beszélünk, és csak egybe fektetsz be, akkor az olyan mintha egylábú széken ülnél, és azon zsonglőrködnél a pénzeddel, ilyet leginkább a cirkuszban lehet látni. Már pedig az elég bizonytalan... :)

És nem is életbiztosítás, mert az még csak szóba sem került. De ha szeretnék egy biztosítást hozzá, akkor azt is el tudják intézni, és hozzácsatoljuk a befektetéshez.

Szóval én egy eszközalapról beszéltem, ami euróalapú. Ezt ők ajánlották nekem, és én nekem nagyon tetszett, ott alá is írtuk az ajánlást. Erről a cégről azt érdemes tudni, hogy a cégnevét magyarra lefordítva Egyesült Pénzügyi Szolgáltató Csoport. És befektetésekkel foglalkoznak többek között. Ez egy független cég, ami megnézi, hogy neked személy szerint melyik a legkedvezőbb, legjobb befektetési forma, illetve eszközalap, és ezt ajánlják neked, amit te döntesz el, hogy elfogadod-e, vagy sem. Ha nem tetszik akkor ajánlanak egy olyat, ami neked tetszik és onnantól kezdve ők intéznek mindent helyetted. És nem kell neked a munkád mellett még ezzel is foglalkoznod. Mert a pénzed szépen dolgozik, miközben te is dolgozol. Én nagyon megvagyok elégedve ezzel a céggel. És amióta van ez az euroalapú befektetésem azóta egy hónap alatt 5,5%-ot hozott, de ez valójában 2 hónap alatt 11%. Csak leosztottam kettővel, mert a bankihoz akartam hasonlítani. De nem nagyon lehet, mert 11% azért a banki éves 2,5-3%-hoz képest ugyebár nem gyenge... :)

"egyelore nem, mert nagyon Brokernet feelingje van az egesz cegnek, honlapnak, stb..."

Milyen véleményed van a Brókernetről? Mit hallottál róla? Ha van, akkor mi a problémád vele?

Csak azért kérdezem, mert azt írtad, hogy olyan feelingje van.

A pénzügyi dönteseket neked kell meghoznod. A te pénzeddel te rendelkezel, ők csak ajánlatot tesznek, vagy tanácsot adnak neked. a te saját pénzügyeidről te magad döntesz, és ez neked mint mondtam térítésmentes. Én ismerek egy ilyen céget a neve: UFS. Hallottál már róla?

Ha gondolod akkor nézd meg a cég honlapját a www.ufsgroup.hu címen. Az egyik jó ismerősöm dolgozik ott, és nekem már sok mindenben segítettek. Például ajánlottak egy befektetést, ami 5,5%-ot hozott nekem egy hónap alatt, azért a banki éves 2,5-3%-hoz képest igen csak jónak mondható. Ha tényleg komolyan érdekel, akkor megadhatom az ismerősöm telefonszámát.

Ha lenne egy olyan Pénzügyi Tanácsadó cég, ami független, és térítésmentesen képviselik az érdekeidet a többi pénzintézetnél, akkor érdekelne? Vagy találkoztál már ilyennel?

lehető legjobban azzal jársz, ha egy független Pénzügyi Tanácsadó céghez fordulsz tanácsért, ami a Te érdekeidet képviseli a Bankoknál, vagy a Biztosítóknál, és a számodra a legkedvezőbbet, a legkevesebb kiadás mellett a legtöbb haszonnal kecsegtető pénzintézetet ajánlja.

a google is egy "fuggetlen internetes kereso" csak eppen minel tobbet fizetsz annal elorebb kerul a linked.... ha erted mire gondolok.

hasonlokeppen fuggetlenek a "Fuggetlen Penzugyi Tanacsadok" is.

"ami a Te érdekeidet képviseli a Bankoknál, vagy a Biztosítóknál, és a számodra a legkedvezőbbet, a legkevesebb kiadás mellett a legtöbb haszonnal kecsegtető pénzintézetet ajánlja."

Ez eddig ok, csak a kerdes, hogy mennyiert kepvisel? :o) Aztan nehany szazezres nagysagrendnel meg nem biztos, hogy jol jovok ki, ha mondjuk 2%-ot bukok eves szinten mashol.

Persze azert igazad van, engem is folyamatosan zaklatnak kulonbozo tarsasagok, ilyenkor mindig visszakerdezek, hogy a konkurencia termekerol mit tud es, hogy mennyivel jobb. Az hogy mennyivel rosszabb azt szoktak tudni.

"Te figyelj az OTP-hez menj át, mert ott sokkal jobban jársz."

Egyebkent rohogni fogsz, nekem mar az OTP-ben ajanlottak masik bankot.

Azért az Euronál nagyobb üzletet ebben az évtizedben nem tudom, hogy lehetne-e találni, legalábbis olyat ami ennyire biztos és már 10 évvel előre belátható.

Mert 10 év múlva a Forint mindenképpen el fogja veszíteni a jelenlegi értékét az Euroval szemben, szóval az Euro alapú befektetésnek nem kis haszna van.

Nem véletlenül említik az évtized üzletének, ha valaki euro alapú befektetést választ.

Amúgy azt honan tudjátok, hogy melyik az a bank, illetve biztosító ami a ti érdekeiteket szolgálja?

Mert, ha bemész akár a CIB-hez ott nem fogják azt mondani, hogy pl."Te figyelj az OTP-hez menj át, mert ott sokkal jobban jársz." Szóval szerintem a lehető legjobban azzal jársz, ha egy független Pénzügyi Tanácsadó céghez fordulsz tanácsért, ami a Te érdekeidet képviseli a Bankoknál, vagy a Biztosítóknál, és a számodra a legkedvezőbbet, a legkevesebb kiadás mellett a legtöbb haszonnal kecsegtető pénzintézetet ajánlja.

Azt mondják az okosok, hogy mindig portfólióban érdemes gondolkodni. Tehát nemcsak egyféle bef.alap, hanem többféle lehet a nyerő. (De ha valaki látja a jövőt, súgja meg!:-))

Nekem pl. a befektetett pénzem kb. 30-30%-a (akciós) lekötött betétben, ill. ingatlanalapban van, egy kicsi pénzpiaci alapban, a maradék kb. fele-fele arányban közép-európai, ill. nemzetközi (Ny-Eu+USA+Japán) részvényalapban. Ezek közül a részvényalapok meg az ingatlanalap euró-, a többi forint-elszámolású.

az elszamolas alapja ennel euro. Azt lehet tudni, hogy milyen arfolyam szamol a cib az euroval ennel? Mert ha valuta eladasi es veteli, akkor helyben lehet bukni ~10%-ot. Vagy ha van euro devizaszamlam, akkor annak a terhere vehetek illetve eladhatok ilyen alapot?

abban mi van? kelet-európa vagy nyugat-európa? vagy inkább úgy kérdem, fejlődő piaci vagy fejlett piaci részvények, etf-ek? azt azért tudod, hogy semmi sem biztos.. :-) szerintem próbáld meg nyugodtan, aztán meglátod(meglátjuk), hogy mit hoz a január, egy magyar kezelésű alapból úgyis ki tudsz szállni semmi költséggel

ha a magyar részvény alapra gondolsz, akkor ahogy a többi magyar részvény alap, október óta nem jó amíg a bux 20 és 21 ezer között toporog, sajnos nem lesz jó egyik sem magyar kötvény alapok szintén gázosak, azok már szeptember óta véleményem szerint a jövőbeli kilátások sem jók a magyar kötvény alapok valszeg jövőre már nem fognak akkorát ugrani, mint idén szeptemberig, mivel kamatcsökkentés nem várható jövőre, sőt, ha az EKB igazán belekezd, akkor még akár kamatemelés is előfordulhat magyar részvényekkel kapcsolatban meg a választások közeledtével biztos felerősödnek a bizonytalansági érzések a befektetőkben, így addig annál sem várhatunk szerintem komolyabb emelkedést marad külföld, talán ami most jó lehet, illetve az volt az elmúlt pár hónapban bár a concorde nemzetközi részvény alap decemberben nem volt olyan jó, mint amilyen jónak látszott innen a nemzetközi környezet (nyugat-európa, ázsia)

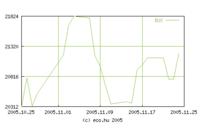

Azért vált el a BUX és a Quality grafikonja az utóbbi hónapokban, mert:

"Az elmúlt évben a magyar részvényekre helyeztük a hangsúlyt az OTP Quality Alapon belül, ám az elmúlt hónapokban fokozatosan „felszámoltuk” ezt – fogalmazott Honics István, a magyar, cseh és lengyel papírokat tartalmazó alap portfóliókezelője. A konstrukció portfóliójában így jelenleg semleges súlyt kap minden egyes ország, mint ahogy a részvénykitettség mértéke is (75 százalék). Az első negyedévben a cseh és lengyel részvényektől várunk jobb teljesítményt, s amennyiben körvonalazódik a külföldi tőkebeáramlás iránya, annak függvényében módosítunk az egyes országok arányain – tette hozzá. "

Az Alap referencia-indexe 22,5%-ban a BUX, 52,5%-ban a húsz vezető közép-európai részvény CETOP20 indexe, 25%-ban a 3 és 12 hónap közötti hátralévő futamidejű magyar állampapírok.

Illetve 2006-2007-re még a választási igéretek betartása és a nagy állami elosztórendszerek esetleges reformja is combos hitelfelvételeket valószínűsít. Diverzifikálni, diverzifikálni, diverzifikálni.

Jövő hét izgalmas lesz a kötvényalapoknál: hazai kamatdöntés (vszínűleg változatlan marad a jelenlegi kamatszint) és hét vége felé europai kamatdöntés is lesz (itt inkább emelés várható). Most inkább kivárás, amugy a kötvényalapok jellemzően nem pár honapos befektetések, a hozamingadozásokat be kell kalkulálni.

Növekedésnek indultak a hozamok az árverésen (az állam hitelfelvételi igénye nőtt) és további növekedés veszélyét érzik a befektetők, mindez azzal jár, hogy a régi kedvezőtlenebb hozamú kötvények piaci értéke csökken ami lenyomja szépen a hosszú kötvényalapok árfolyamát is.

Nem volt időm meg türelmem végigolvasni az közelmúlt összes hozzászólását, de tudja valaki miért indultak zuhanásnak a kötvényalap-árfolyamok? (nem csak az OTP Maxima, mindegyik).

Nekem úgy tűnik, mintha kb. akkor indult volna a folyamat, mikor kiderült, hogy mégsem annyi a költségvetési hiány, amennyiről eredetileg szó volt.

Ha emiatt van, akkor nem tűnik valószínűnek, hogy a közeljövőben elindul visszafelé, mert a költségvetési egyensúly nem fog helyrebillenni egyhamar, választások előtt vagyunk, ....

Szóval nem tudom. Én is bukok már egy ideje (Erste Alpok kötényalappal). De eladni mostmár csak azért sem akarom.