A diverzifikált portfóliónak "hála" amilyen jól megindult az EMDA arany, és G10 shortok miatt, olyan jól bukik a supra és Föld kincsei az olaj long miatt. Hű de jó. Kérdésem lenne meg szeretnék megválni otp ingatlan és maxima alapoktól (MÁP pluszba menne) és feltűnt hogy az ingatlan alap forgalmazása szünetel, nem is lehetne vásárolni, átcsoportosítani...Történt valami?

A cím megtévesztő, mert az kellett volna írna, ha eladsz. Persze már a vételkor számolni kell evvel. Volt már balhé ingatlanalap ügyben, élénken emlékszem.

a just etf tud portfóliót mutatni. ez egy 3 elemű fiktív portfólió, egy hónap alatt részvény, kötvény, gld ezt tudta:) az érdemi növekmény az, hogy a Ft esett az euróhoz képest. na persze ha Ft-ban számolunk.

Belistáztam az összes alapot, amelyiknek ingatlan van a nevében. Ezek közül van vagy 10 biggeorge alap, ami zárt, nem elérhető külsőknek, van a raiff alapja, amelyet tudtommal majdnem 100%-ban a bank birtokol, tehát ez is kisesik, aztán vannak még 1 mrd felett az alábbiak:

A 3 nagy:

OTP (446 mrd)-ennek van eurós meg dolláros verziója, de az mindegy; Erste (541 mrd); Posta/Takarék (233 mrd) ----ezekre igaz amit írtam, 2-3% hozam nagy cash arány, sok pénz fog kimenni belőlük, kérdés, mit kezdenek majd ezzel a helyzettel

Továbbá:

Duna House lakás 4,4 mrd, ez felértékelős láthatóan, annyit ér amennyit az értékbecslő, azaz az alapkezelő mond

Európa 17,7 mrd, dettó

MKB 2,2 mrd

OTP prime 48 mrd, ebben sincs tudtommal felértékelgetés csak nagyobb az ingatlanarány mint a sima OTP

Tehát ez a felértékelős buli a kezelt vagyon 2-3%-ra vonatkozik csak, a többiekre nem jellemző, ők a bérleti díjat szedik be és kész

"A nagy ingatlanalapoknak szerintem azért is lehet igen rossz a helyzete, mert nem nagyon van olyan konstelláció, hogy mondjuk kijöjjön egy versenyképes 8-10%-os hozam bármely évre, matematikailag nem jön ki. Nagy esés nem valószínű az árfolyamukban, de 5% feletti hozamra sem nagyon képesek."

Lehet, hogy a nagy ingatlanalapoknál ez a helyzet, de ha megnézed a friss Bamosz listát, tele vagyunk olyan alapokkal is, amelyek versenyképes hozamot produkáltak az elmúlt egy évben, és ha így folytatják, versenyképesek lesznek az új nemzeti kötvénnyel. Én ezeket tartom jóval veszélyesebbnek a befektetőkre nézve, illetve önmagában azt az elvet, hogy az alap értékelése így vagy úgy, de az alapkezelő hozzáállásán múlik. Egyébként az OTP pont mostanság indított egy Prime Ingatlan néven futó alapot, aminek a hozama - merő véletlenségből - pariban van a nemzeti kötvény várható hozamával.

Én nem gondolom, hogy a nagy ingatlanalapok "átverős termékek", sőt próbálnak viszonylag konzervatívan értékelni, hogy baj esetén legyen puffer, tehát szerintem a bennük levő ingatlanok jelenleg valószínűleg alul vannak értékelve. Egyszerűen arról van csak szó, hogy az 50% cash-50% kiadott ingatlan kombó hozama éves kb. 1-4% között tud alakulni, amivel nem lenne semmi gond, ha mindenkinek 0% lenne a kamat, még lenne is rá lakossági kereslet. De mivel a lakosság számára sokkal vonzóbb terméket - nemzeti kötvény - kreált az állam, ezért ezeknek, és mellesleg az összes befalapnak, nagyjából lőttek. A nagy ingatlanalapoknak szerintem azért is lehet igen rossz a helyzete, mert nem nagyon van olyan konstelláció, hogy mondjuk kijöjjön egy versenyképes 8-10%-os hozam bármely évre, matematikailag nem jön ki. Nagy esés nem valószínű az árfolyamukban, de 5% feletti hozamra sem nagyon képesek. Ez pont az a zóna, ami nem tud versenyezni a nemzeti kötvénnyel. Egy részvényalapnak, vagy egy abszolúthozamú alapnak lehet jó évben 10% vagy afeletti hozama, de az ingatlanalapoknak nem nagyon tud lenni a fenti elvekből kifolyóan. A következő 1-2 év nagy vesztesei lehetnek vagyonban. A nagy kérdés az lesz, hogy ha kimegy belőle a sok befektető, akkor mit tesznek? Ha továbbra is tartani akarják az 50% cash arányt akkor egy csomó ingatlant kell majd eladniuk, de kinek? Ha meg nem, akkor felmegy 80-90-100%-ra az ingatlanarány, valószínűleg a cikluscsúcs közelében. Nem tudom mi lesz a választuk erre a helyzetre, de érdekes lesz.

Teljes mértékben egyetértek, hogy az ingatlanalapok átverős termékek, sőt a felsosoroltaknál van rosszabb is. A Raiffeisen alapja például 8-10%-ot hozott üzemszerűen, aminek nagy része az átértékelés csodájának köszönhető, meg annak, hogy nincs igazán biztonsági buffer állampapírból (gondolom hitelből fizetnek, ha gond van). A játék jól tetten érhető az egy éves illetve hosszútávú chartokon. Amíg megy a szekér a hozam érzékelhető része nem a bérleti díj, hanem a felértékelés (ezek a függőleges ugrások). Hosszabb távon meg amikor beüt a krach, leértékelik egy szempillantás alatt. Tipikus befektető cumiztatatás.

Az adózás három dolog függvénye (a befektető állampolgársága, az alap regisztrációjának helyszíne, és a tartott eszközök származási országa), és két szinten zajlik, maga az alap is adózhat, illetve a befektető maga. Ez egy olyan sok tényezős ügy, amiben soha nem fogunk tisztán látni. Abban lehet bízni, hogy az alapkezelők elvégzik a munka dandárját és a befektetők szempontjából optimális helyen regisztrálják az alapot. Ezért van, hogy a legnépszerűbb helyszín Írország, majd ezután jön Luxemburg. Ez a két ország külföldi befektetőktől nem von semmit, de Luxemburg egy hajszálnyival kedvezőtlenebb USA részvények esetében az alapok adózása szempontjából. Elvileg nem kéne, de még bonyolíthatja a helyzetet, hogy maga a kifizető bróker hogyan értelmezi a jogszabályokat, egyáltalán foglalkozik-e velük kellő mélységben (kezeli-e azt, hogy te magyar befektetőként milyen eszközöket tartasz). Egy jó módszer lehet, ha miután kinézted a konkrét ETF-et, megkérdezed a brókert, tartanak-e nála ilyet más (magyar) befektetők, és von-e utána bármit. Én legalábbis ezt tettem, és lám tényleg nem vonnak. Az biztos, hogy léteznek olyan eu ETF-ek, ami után nem vonnak a származási országban, de ez sajnos nem garancia arra, hogy bármelyik ETF és bármelyik bróker esetében ugyanez a helyzet.

írja a mai cikkében jonas11 (https://lustaport.wordpress.com/2019/05/04/priips/ )hogy az európai etf-ek tbsz-en tartva hozamfizetés esetén jobbak mint az usa etf-ek, mert itt az eu cuccok esetén nem vonnak belőle a külföldi kifizetők:

"Az SP500 – jelenleg elég alacsony – osztalékhozama 2% körül van, ennek 15%-a 0.3%. Tehát ez a levonás jelenlegi kondíciók mellett éves 0.3% költséget jelent például az SPY tartása során. Ez az osztalékhozam azonban emelkedhet. Vagy vehetsz olyan (kötvény, ingatlan) ETF-et, ahol már most jóval magasabb. 5%-os osztalékhozam esetében már éves 0.75% költséggel kell kalkulálni. Ilyen költség a legtöbb EU-s ETF esetében nincs (TBSZ számlát feltételezve). Vagy nem fizetnek osztalékot, hanem felhalmozzák, vagy nem vonnak külföldi kifizetők semmit belőle."

nekem azt mondták, hogy vonnak mindkét irányból, és bazi nehéz az adóhivataltól visszaimátkozni, jobb egyszerűen legyinteni erre a már levont cuccra.

nem figyelem most ezeket az ingatalanalapokat, de régen még az is furcsa volt, hogy azt hiszem az erste alap úgy működött, hogy az alap fő tevékenysége a bank részére bérbeadás volt. azaz az alappal megvetették az ingatlant és azt a bank bérbevette. a bérleti díj meg kialakult:)

Egyébként az OTP ingatlanalap elmúlt éves hozama a lentieknek megfelelően 2,9%, az Erste 2,2%, matematikailag ezek ennyit tudnak, hacsak nincs óriási átárazódás a magyar ingatlanpiacon, akkor 1-4% közötti hozamuk lesz éves szinten, de tekintve hogy a nemzeti kötvénynél nincs 180 nap várakozási idő, nincs kamatadó, és a hozama is magasabb, nem látom hogy ezek hogyan tudnának versenyezni azzal. Magyarországon rendes, komoly REIT-ek kellenének, méghozzá olyan amelyik fejleszteni is tud, mert azokban legalább a potenciál meg van a magasabb hozamra, ami versenyezni tud a nemzeti kötvénnyel

Az ingatlanalapok nettó eszközértékének árazása alapvetően science fiction kategória. Az értékbecslő, jellemzően alapkezelői "útmutatás" mellett beárazza az ingatlanokat és időnként újraárazza. Ha bekerül vagy kikerül egy elem, és esetleg a kikerülési ár nem egyezik az értékbecsülttel, akkor máris módosul a NEÉ, ez egy nagy alapnál pár hetente történhet. Emellett lehetnek devizás (EUR) hitelszerződések is, amik szintén módosíthatják a forintban számolt értéket.

Az ingatlanalapoknak két problémája van, az egyik, hogy az értékbecslés és a valóság közötti kapcsolat nemcsak hogy nem mindig áll fenn, de nem is tudhatjuk pontosan, hogy tényleg mennyit érnek az ingatlanok: nem csak az értékbecslő, hanem senki sem tudhatja. A másik probléma abból áll, hogy 2008-ból okulva a vagyon jó része készpénzben van ami nyilván csökkenti az elérhető hozam lehetőségét. Mivel a magyar ingatlanalapok nagy része nem fejleszt(het), hanem csak tart ingatlanokat, ezért a hozampotenciál limitált. Pl ha a pénz fele van olyan ingatlanokban amelyek 7%-os hozammal bírnak, akkor az egész portfolióra vetítve a hozam már csak 3,5% mínusz alapkezelési díj. Ráadásul mivel ezek az alapok nagyok, jellemzően csak nagy, problémamentes eszközöket szeretnek venni, ahol csak be kell szedni a bérleti díjat és kész, pl. jól működő bp-i irodaház, amivel nem kell foglalkozni semmit, mert arra már nincs kapacitásuk, hogy sok kis egyedi eszközt megvegyenek és feljavítsák mondjuk. Emiatt egyébként szerintem a nemzeti kötvény teljesen el fogja szívni ezek elől is, a többi befektetési alappal együtt, a levegőt a következő 1-2 évben

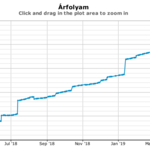

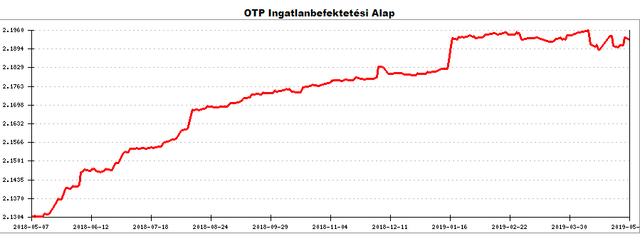

Sziasztok, van valakinek ötlete, magyarázata arra, hogy miért viselkedik így az OTP Ingatlanbefektetési alap?

Az eszközértékből látszik, hogy áramlik bele a pénz, és nyilván ebből az új tőkéből nem tudnak egyből hozamtermelő ingatlanokat vásárolni, tehát az alap vagyonának egyre nagyobb részét tartják alacsony hozamú állampapírban vagy betétben, ami az alap hozamát lefelé húzza. De az csak az egyik dolog, hogy eléggé ellaposult a görbe, amit viszont totál nem értek, hogy mik ezek a fel-le ugrálások?

Sziasztok, hoztam egy rossz döntést pár éve és elindítottunk egy befektetés alapú életbiztosítást és egy hasonlót a nyugdíjra is a Metlife-nál. Most így 3 év után, meg hogy egy kicsit utánaolvastam a befektetési formáknak, kezdem érezni hogy nagyon rossz döntés volt. Azóta már tudom hogy a unitlink a létező legrosszabb befektetési lehetőség :(

Ti hogy látjátok, mikor "éri" meg még kiszállni? Itt arra gondolok, hogy most vesztek "keveset" vagy majd 12 év múlva a mostaninál sokkal többet? Van tapasztalata valakinek?

Szubjektív leszek, de én nem. Egyrészt nekem van egy sajat Excelem (arfolyam adatokkal, eves hozammal...stb, masreszt attertem az allamppairokra, ezert inkabb a pemak emelkedeset kovetem. De hamarosan itt az uj ap, es sokan valoszinu azt fogjak preferalni a befalapok helyett. Egyebkent a befalapoknal arfolyamriasztasnak nincs tul sok ertelme, hiszen T+3 vagy T+4 napnal mar nincs ertelme riasztani, de a befalapok egyebkent se (szelsosegesen fogalmazva) day-trade-re valok.

Par evvel ezelott ez jo lett volna, amikor mentek a befalapok, de most inkabb az ap lesz a kiraly.

szvsz mérsékelt értelme van. azt a pár alapot amit az ember figyel azt komoly technika nélkül is figyelni tudja. ráadásul a csökkenés/növekedés pillanatnyi állapotát tudod csak mutatni, azt hogy miért van azt a puszta számok nem mutatják.

Szoftverfejlesztő vagyok, hobbi projekt ötletként merült fel bennem a következő, a véleményetekre lennék kíváncsi. Mennyire lenne szükség egy olyan weboldalra, amely a bamoszos bef. alapok adataival dolgozik, de annál többet nyújt:

- Több fajta grafikon megjelenítési lehetőség (ez a bamoszon eléggé fapados)

- Napi / heti / havi email kimutatás a befeketetési alapok árfolyam alakulásáról (nem az összesről, hanem csak a felhasználó által választottakról)

- Árfolyam riasztás emailben a kiválasztott befektetési alapokból.

Ennek fapados verzióját már elkészítettem saját részre és használom is (heti kimutatás, hogy mely alapok árfolyama csökkent / nőtt a legnagyobb mértékben), így tudtam vásárolni is az OTP Klímaváltozásból viszonylag alacsony árfolyamon, ami már +14%-nál tart néhány hónap alatt.

csak a kiirast neztem meg. ö sem latnok, meg masok sem. sokféle kimenet, jövö lehet az ingatlanárak kapcsán is, sokfélét meg is lehet indokolni, valakinek igaza lesz. ...szerintem.

Kíváncsi leszek, hogy a visszaváltási árfolyam explicit rögzítve lesz-e. A mostani prémiumnál sincs tudtommal az 1% rögzítve, csak ez az aktuális állapot. Ha rögzítve lesz, akkor valóban nem várható, hogy azt felülírják menetközben, hacsak a kiírásban nem lesz ilyen, hogy felülvizsgálható. Meglátjuk, ha kijön.

ráadásul ez a papír az államkincstár szempontjából vélhetően rendben van (ezért hozták ki), de a nem túl nagy reálhozam miatt, ha ebben lesz az emberek pénze, azzal nem járnak jól.

rövid távon talán, de hosszú távon biztosan nem, hisz hosszú távon (visszamenőleg persze) diverzifikált portfólióban lenne jó ha lenne a pénz.

ez a diverzifikált portfólió dolog ez majd lehet hogy valami nyugdíjszámlában lesz a következő innováció?

nekem az a durva a sztoryban, hogy megint izomból dolgozva egy picit a többi szereplőt finoman kivégzik.

ekkora szembeszelet nem fog elbírni egy alap sem. azok ugyanis nem ezen a fizikai embereknek való szinten kapják a papírokat hanem a normál szinten, ami 3 százalékkal mondjuk alacsonyabb.

pedig az alapkezelőben sem másnak a pénze van mint az embereké, vagyis kicsit furcsa az a megközelítés hogy nekik eladva kevesebbet hozzon az a papír.

innentől az alapok az erős szembeszél miatt mennek a kukába, az eszközeiknek az a része ami nem állampapír volt az felszabadul, és a tisztuló piacon majd a megmaradó új népi papírba áramlik a pénz.

azt az alapkezelő meg nyilván nem teheti meg hogy az egész alapot átváltja más pénznembe.

ezt esetleg pár ember megteheti, az még lehet apró kiút/alternatíva, de a tömegek jobb híjján ilyen papírt vesznek.

ez egyébként tényleg egy bankbetét.

az egész rendszer újra van gondolva, a feje tetejére állítva, nincs szükség másra csak az új állampapírra, bank/befalap az felesleges.

vagy az egész világ hülye mert nem így csinálja, vagy mi nézünk be valamit:)

én úgy értelmezem, hogy a kibocsátási feltételekben, lesz meghatározva a visszavételi árfolyam (t.i., hogy milyen fordulónapokon veszik vissza 100%-on, a többin elvileg 99,75%-on).

Ha ezt nem írják bele, csak szóbeli ígéret marad, akkor én nem jegyzek belőle.

A szerződés felrúgása sztem is elég necces lenne, ahogy jonas kolléga is írja, így nem számítanék rá.

(A többség sztem úgy se váltaná vissza a konstrukcióból adódó minden évben növekvő kamat miatt.)

Mivel te ismered saját körülményeidet, elsősorban neked kell dönteni ilyen kérdésekben. Amire rövid távon (néhány év) szükséged lehet, mindenképpen érdemes áttenni.

"Nagyon nehezen tudom elhinni, hogy ez a haditerv."

A Fideszt mindenki túl okosnak nézi. Vannak terveik, de valójában egy csomó rögtönzés meg szerencse. Emlékeztek 2010-11-re? fel akarták pörgetni a költekezést, azzal beindítani a gazdaságot. Ebből óriási pofáraesés lett a görög válság miatt. 2012-ben megcsináltak emiatt egy komoly megszorítást, meg közben bankadó, magánnypt elkobzása, stb. valójában össze-vissza kapkodás volt. Aztán elkezdett dőlni az euból a lóvé, és azóta "könnyű" dolguk van, szerintem nincs olyan hülye aki ezt el tudná cseszni.

Ennél a nemzeti kötvénynél is csak egy motiváció van: Viktor látta, hogy nem jó a devizaadósságtól függés, és azt mondta hogy amint lehet mindent átteszünk forintba. szerencséjükre meg is tudják csinálni, mert az EU beutalt ide vagy 40 milliárd eurót, ebből lett leváltva a devizaadósság nagy része forintra. Még jön pénz, úgyhogy a maradékot is le lehet váltani.

Szerintem a terv az hogy beszippantanak annyi pénzt a lakosságtól amennyit tudnak magasnak tűnő kamatokon, de végülis az a 4-5% nem is magas, ha ugyanannyi az infláció meg van még valami növekedés is.

Az átlag állampapírvásárló lehet, hogy nem is tudja, mennyi a visszaváltás díja, mert csak az ígért kamatokat figyelik. Másrészt a kötvényeknél lehet úgy kommunikálni, hogy a végén mindenki visszakapja a pénzét, az alacsony visszaváltási díj csak egy szívesség volt, nem volt kőbe vésve.

De lehet, hogy simán csak az inflációt akarják engedni, és akkor nincs szükség ilyen trükközésre.

Akkor is megéri, ha az újabb kibocsátások magasabb kamattal jönnek ki, az érintettek meg átnyergelnek arra. Ezáltal valójában inflációkövető tud lenni.

Igen, a megtakarító lakosság kirablásának a legjobb módja az infla, ha nem megy túl egy ponton, még csak lázongás se lesz miatta, sokaknak szinte fel sem tűnik. Reálhozam lényegét sokan fel sem fogják, több pénzt kaptunk vissza, örülünk, az meg kit érdekel hogy közben magasabb volt az infla?

azzal, hogy a devizaadósságot minden áron forintra váltja az állam, megteremti magának azt a kényelmes lehetőséget, hogy ha kell, annyi forintot nyomtat, amennyit csak akar...

"Feltehetőleg ha egyszerre sokan akarnák visszaváltani, akkor megemelik a visszaváltási díjat mondjuk 5%-ra vagy hasonlóra."

"Természetesen ha sokan vissza akarják váltani akkor majd leállítják a visszaválthatóságot, ez evidens."

Nem tudom, csak én látok itt masszív politikai kockázatot? Idáig a Fidesz könnyű helyzetben volt, megvédte az embereket azoktól, akik ellopják a pénzüket... de hogy közvetlenül szívassa őket? Nagyon nehezen tudom elhinni, hogy ez a haditerv.

Persze megnézték a nemzetközi piacokra, megnézték a részvényárakat, stb, csak ha amerikai voltál akkor mondjuk elég nehezen tudtál tranzaktálni japánban mondjuk vagy 10 évig, arról nem is szólva hogy a legtöbb helyen simán elvették a pénzed mert gonosz idegen vagy, plusz csődbe ment a brókerek, bankok nagy része, eleve évekig nem lehetett kötni ezeken a tőzsdéken, a tranzakciós díjak tengerentúli befektetésnél horribilisek voltak, stb,stb.

Ezért ezek a számok a valósággal semmiféle kapcsolatot nem mutatnak, papíron tök jól néznek ki persze ettől. Két piac volt ahol biztonságban volt a pénzed és lehetett befektetgetni: US, UK. OK, esetleg Svájc. A többinél elvették, vagy elérhetetlen volt, vagy tönkrement mindenki.

Azzal a részével egyetértek amit mondasz, hogy "Hiszen pont azért adnak extrahozamot például részvénytartásra, mert nincs bevasalva, hogy 30% után fordulni fog". Viszont az a fura helyzet van, hogy minél többen elhiszik (a a múltbeli adatok miatt) hogy a részvényekben extrahozam van annál kisebb lesz ez az extrahozam. A hozam ugyanis nem a fán terem, hanem az emberi viselkedés miatt: mindenki fél a részvénytől, mert tudja hogy kockázatos, ennek megfelelően volt árazva. Ez azonban már a múlté, ma már mindenki tudja hogy milyen jó hosszútávon részvényt tartani. Ezért nem biztos hogy jó

Az állam csinált egy alternatív bankbetétet a nemzeti kötvénnyel, és természetesen ugyanaz a baja, mint a bankoknak: ha mindenki ki akarja venni a pénzét, akkor nem fog menni. Természetesen ha sokan vissza akarják váltani akkor majd leállítják a visszaválthatóságot, ez evidens. Addig viszont megy a buli, és biztos vagyok benne hogy sok pénzt szipkáz el a bankoktól, brokiktól, alapkezelőktől. Senki sem tud vele versenyezni, ezzel már az ingatlanalapok sem fognak tudni, sőt az ingatlanpiacnak is egyre nehezebb lesz

Ja, és természetesen minél több van belőle, annál inkább érdeke lesz az államnak nagy inflát csinálni. De most a beetetési fázis jön nem a besz**atási :)

ez a nemzeti micsoda csak akkor éri meg, ha nem növekszik tovább az infláció, amire egyre nagyobb az esély. mennek fel az üzemanyagárak és a szárazság miatt a mezőgazdaság is szenved, drágább lesz az állatok takarmányozása is, szóval egyelőre nem látszik, hogy mitől maradna 3% körül az infla. (azt pedig tudjuk, hogy a lakásárak és lakásbérleti díjak nem része a fogyasztói kosárnak...)

Rövidtávú megoldásként nincs értelmezhető versenytársa a nemzeti kötvénynek, hosszabb távon viszont már akár egy feltörekvő kötvény ETF jobb lehet.

Számomra van egy fura luk az egész konstrukcióban. Tegyük fel eladnak sokszáz milliárdért ilyen kötvényt, aztán hirtelen megugrik az infláció 6-7%-ra. Mivel nincs semmi visszaválthatósági korlát, mi van, ha visszaváltják az összeset a befektetők? Mi értelme volt az egésznek? Kicsit fura ez az 5 éves lejárat+veszteség nélküli visszaválthatóság. Engem emlékeztet a nyílt végű ingatlanalapokra, amiket az első krízisben befagyasztottak. Az eddigi prémium állampapír sokkal fenntarthatóbb konstrukciónak tűnik.

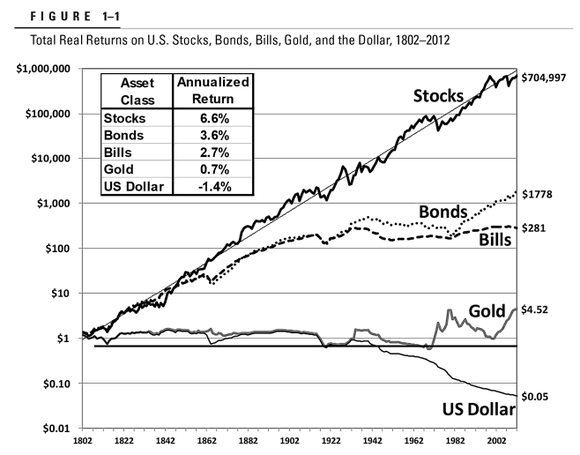

Erről már volt szó a fórumon, természetesen nem igaz, hogy csak az amerikai piacra nézték meg. Megnézték például a halódó japán piacra is. Az adatokból pont az jött ki, hogy egy nemzetközileg jól diverzifikált portfólió jól teljesített világháborúkkal együtt: https://lustaport.wordpress.com/2014/09/13/nemzetkozi-reszvenyhozamok/

Az a fajta "gondolkodás" (időzítés), amire biztatod az ideírókat, általában egy dologra vezet: alulteljesítésre.

Így az az érdekes helyzet áll elő, hogy miközben alacsony valószínűségű eseményeket (pl. világháború, mindent elsöprő gazdasági válság) próbálnak elkerülni, nem jól kezelik a magas valószínűségű környezetet.

Strexfqd kollégának sem az a problémája, hogy még senki nem hívta fel a figyelmét arra, hogy elveszítheti az összes pénzét egy világháborúban. Pont az a gond a megközelítésével, hogy próbálja 100%-ban bebiztosítani magát, de a piacokon nem létezik 100% garancia. Hiszen pont azért adnak extrahozamot például részvénytartásra, mert nincs bevasalva, hogy 30% után fordulni fog. Az ilyesfajta garanciakeresésnek magas valószínűséggel alacsony hosszútávú hozam az eredménye.

"mi a garancia arra, hogy a részvéynár nem megy onnan még lefelé?"

Nincs semmi garancia természetesen hogy ami lefeleződött az nem feleződik még egyszer. A sztori az, hogy a világ legjobban teljesítő, és gyakorlatilag egyedül folytonosan működő piacán, az amerikain megnézték hogy az elmúlt 100 évben mennyit hoztak a részvények meg a kötvények, és hogy jártál volna ha ezt csinálod.

Természetesen a modell nem veszi figyelembe hogy pl. ha német, orosz, francia, monarchiás, stb stb részvényekbe meg kötvényekbe fektettél volna az első vagy a második világháború előtt akkor mi lett volna. NULLÁZÁS. Van ahol a kötvényen van ahol a részvényen, van ahol mindkettőn.

A másik érv meg az hogy amikor a részvények beesnek akkor a gazdaság rosszul teljesít, ezért a jegybank kamatot vág, ezért lemennek a hozamok, ezért felmegy a kötvények ára, és akkor drágán adsz el kötvényt és olcsón veszel részvényt. Tehát pont jó. És ez mindaddig így is van, amíg nem keveredsz bele egy hülye gazdaságpolitikájú/szerencsétlen országba, ahol mondjuk konkrétan inflációs robbanás van, és lenullázzák a pénz értékét, lásd pl. pengő, hogy ne menjünk messzire.

Tehát a 60/40 nagyon jó, feltéve, hogy a gazdaságpolitikusok nem cseszik el a dolgukat, és feltéve hogy nincs komolyabb háború, ami lepusztítja az adott országot és feltéve hogy mondjuk a kommunisták/fasiszták/tökömtudják nem veszik el a vagyonodat. Ez az USA-ra, és UK-re is igaz volt az elmúlt 100 évben, a világ 80%-ra meg nem. Úgyhogy szerintem gondolkodni nem árt továbbra sem.

termeszetesen nincs garancia arra, hogy az ujra beallitott akarmilyen portfolioösszetetel eseten nem fog ujra hullani. de ha tovabb esik, akkor még olcsobb lesz azt venni. es "egyszer" valamikor termöre fordul

rövid(ebb) tavra, persze nem jo ...semmi (a jövöt tudva persze igen)

van ez a 60/40 dolog. alapvetően a lusta portfólió folyamatosan beállítható kockázati szinttel megy.

csak: továbbgondolva ez nekem nem kerek.

az első átsúlyozásig oké, ha mondjuk a 60 százalék részvényem a történelmi tapasztalatok szerint nagynéha feleződik, akkor 30 százalékot buktam ha épp akkora pechem van hogy ez most történik.

nade: ha utána átstruktúrálom a megmaradt pénzt ismét 60/40 arányra, vagyis eladok kötvényt és veszek még egy csomó db (éppen olcsó) részvényt, akkor mi a garancia arra, hogy a részvéynár nem megy onnan még lefelé.

oké hogy feleződött és annál ritkán meg lejjebb, NADE mostanában 300-400 százalékot ment felfelé, azaz ha ezt megfelezem, akkor ott vagyok hogy 150-200 százalékkal vagyok a legutóbbi válság szintje FELETT.

oké hogy ott már vesznek az emberek (egy esetleges feleződéskor), DE még az is abszolúte magas szint.

úgyhogy a lusta portfólió beállítható kockázata sem egy egyszerű történet.

van azonban egy apróság: ha én ilyen papírt veszek, fenntartom hogy nem fog végigfutni, hanem ha jó lehetőség lesz a piacon akkor visszaváltom. persze ez rétegigény, a legtöbb ember végig fogja tartani.

az már persze megint probléma, hogyha akkor amikor baj van a világban akkor váltom vissza, akkor nem fogok tudni igazán jó áron vásárolni, mert a Ft vélhetően akkor szintén gyengülni fog.

A nemzeti kötvény mindent visz a következő 1-2 évben biztosan Magyarországon. Adómentes, bármikor visszaváltható, és több százalékkal a "kockázatmentes" nulla százalék felett hoz - nem tud vele senki versenyezni. Ezzel véget ér nem csak a befektetési alapok értékesítése, de egyben az ingatlanalapoké is, és a bankok is egy csomó betétet fognak veszíteni.

oké, de a platina pi A a saját és haverjai pénze állítólag. és az is így teljesít. ugyanúgy mint a aegonalfa ahol a portfóliómenager saját bevallása szerint a saját pénze egy érdemi részét is benne tartja.

ott direkt a bukó, meg azért az sem szabad elfelejteni hogy a benne lévő pénz csökkenése is fáj az alapkezelőnek anyagilag. oké hogy a Szabó csapat már a régi concorde nagy részét megszerezte, biztos van ott azért haszon dögivel, de akkor is hogy néz már ki a platina pi? nem dicsőséges cucc.

és ha shortol sem lesz az, elég megnézni a tavaly év végi görbét, elég óvatosan kezeli azt is. langyos nagyon.

most nézem, a platina pi B 40 milliárdos eszközértékű csúcsról 17 milliárdig szánkózott szép lassan. nem megy ez az AHA elképzelés most. túl bonyolult a világ.

Negyedéves statisztika a követett alapok teljesítményéről március végéig:

2018. jan-dec 2019.jan-márc

Supra: - 5,36% +10,35%

Vakmajom: - 1,00% - 0,12%

Citadella: +3,73% - 2,46%

Platina Pi: +3,80% - 3,26%

Columbus: +1,27% +0,45%

G10 HUF: +8,25% -11,16%

EMDA: +9,37% +3,05%

Aegon Alfa: - 3,58% +1,60%

Hold: +1,82% - 1,66%

OTP Prémium: - 3,62% +4,74%

OTP EMEA: - 3,36% +1,40%

Föld Kincsei: -13,39% +13,45%

Prémium4G: +2,88% +1,92%

EUR/HUF: +3,67% - 0,22%

A tavaly évvégi heves tőzsdei esést folyamatos emelkedés követte az első negyedévben. A világvége elmaradása (elhalasztása?) rányomta bélyegét a régóta erre pozicionált concordos alapok hozamára, míg az otp-s alapok zöme visszapattant decemberi mélypontjáról, sőt a Supra új csúcsra is tudott emelkedni.

vagy: amit Te irtal abban csak idezöjelben, igy "jo" az alapkezelö, mert az igazan jo alapkezelö (suszter, mernök, orvos, tanar, zenesz, gázszerelö [:-)] ) azert csinalja elete vegeig jol, mert jol akarja csinalni.

Feynman, Bach, ...es nehany komoly ember mottoja szerint: az igazi öröm, kitüntetes nem a dijak, elismeresek, hanem az igazi siker, jo erzes az a jol vegzett munka öröme, hogy meg tudtam csinalni

Feynman-tol könnyü megtalalni, kiemeles tölem: "The prize is the pleasure of finding the thing out, kick in the discovery, the observation that other people use it. Those are the real things. The honors are unreal to me."

kivanom, hogy minel többen raerezzenek erre.

lehet, hogy a felszines mai vilagban nem ez a könnyü, felszini "ervenyesüles" utja; nekem ez szimpatikus, igyekszem igy, es vannak masok is igy vele ...miert ne lehetne alapkezelö is igy ? (nyilvan nem mindegyik van igy) ...talan Buffett bacsi sem azert csinalja, hogy gyorsan megszedje maganak a vilag körüli utra valot, vagy tudjon egy uj mamuszt venni

NEM a penz, nem a penzert megvehetö dolgok az igaziak

- ha "t" tart sokáig, akko a jó alapkezelő eltűnik és saját zsebre dolgozik, vagy nem is dolgozik, hanem 110 napos világkörüli hajóútra megy. Who knows?

Szerintem az időtáv számít. 5 év alatt valószínűleg jobb lehet egy "biztonságos" aktív alap, főleg mostanság. Mondjuk a Supra pont nem esik ebbe a körbe, tudjuk, egy nap alatt is esett 20%-ot, azóta elvileg visszavettek a kockázatból, de majd a jövő megmondja mennyire. 5-10 év között szerencse dolga a választás, én inkább passzívra szavaznék. 10+ év felett pedig csak passzív, kis költségű alapot érdemes tartani.

nem neztem egyeb jellemzöiket (szoras, vola,...), annyira nem erdekel, en inkabb a munkammal megkeresem a penzt (amiböl fizetem az alapkezelöket :-) es a szereny igenyeimet (ez komoly: nincs nagyon olyan, ami penzert megvehetö es igazan izgat; 30+ eve messze a szokasosan vélt lehetösegeim alatt élek ...bezzeg az alapkezelök :-)))))

ugy emlekszem kritikus voltal "vegyes" (aktiv is passziv is) tartas kapcsan, en ugy teszek: van sok alapom es nehany (pl. msci world min vola) ETF-em.

ma is ugy latod, hogy nem jo passzivat es aktivat is tartani ? pl. supra es amit hoztal mellé ?

kicsit ugy latom: magyar alapkezelök (citadella, platina pi, columbus, ...) inkabb biztonsagi jatekosok, ritka a nagy bukta es nagy emelkedes, a reszveny ETF meg ezt potolja kicsit.

Valójában nem egyértemű, mert az SPY adatai dollárban vannak, de ez részletkérdés. Már volt szó róla a fórumon, hogy a Supra teljesítményében 2012 után volt egy egyértelmű törés, feleződtek, harmadolódtak az éves hozamok, és konzekvensen így maradt. Ez egybeesett a nettó eszközérték megugrásával. Nem lehet egy 100 milliárdos alappal azt csinálni, amit néhány milliárddal. Soha nem fognak visszajönni a kezdeti idők hozamai, a rövidebb időszakokat érdemes nézni. És ezek bizony azt üzenik, hogy Szalma lehet nagy király a magyar alapok mezőnyében, de nemzetközi mércével mérve pontosan ugyanazt csinálja, mint az aktív alapok 90%-a: alulteljesít.

különösképpen igaz ez a dolog úgy, hogy vannak alternatívák. van etf, és van már látható állampapír hozam is, nyugodt szívvel bele lehet ülni kötvénybe és várni amíg leszakad az ég akár. ez hogy itt maszatolnak egyes alapok, ez nekem nem tetszik.

megértem amit csinálnak, de van alternatíva, nem kell okvetlenül ehhez ragaszkodni.

igen, aki 5 év alatt sem hoz érdemi hozamot, márpedig most sok ilyen alap van, arra lassan kijelenthető hogy minek tartani egyáltalán. azt persze az 5 év alatt nem láttuk hogy nagy szakadás lett volna és hogy akkor mit tudott volna tenni, de elég bizonyítványnak tűnik az is hogyha felmenő irány esetén sem tud érdemi hozamot csinálni. az is minősítés. bizalomvesztő.

hogy merjem azt megvárni hogy majd nagy shortokkal keresni fog? inkább ne tegye úgy hogy benne vagyok.

szerintem eléggé szegénységi bizonyítvány ez a dolog ami az elmúlt 5 évben történt pár alapkezelőnél. oké, félnek, meg meggyőződésük hogy nem arra kellene menni amerre mennek a dolgok, de az ő lehetőségeikkel kb éves 1-2 százalékot hozni (tegyük hozzá hogy az alapot vásárlóknak), az kevés. ez nem éri meg a jutalékot.

és ha változnak az idők majd, akkor is azt hiszem hogy ezzel a hozzáállással nem lesz ebben pénz. szemlátomást jól elvannak a semmittevésben, minimális kockázattal mennek, nem fognak belecsapni a lecsóba. mert nem ahhoz vannak szokva.

ha meg leszakadna az ég, akkor sem ezek az enervált alapok lesznek a jó megoldás, tartok tőle. ez túl langyos.

sokan temettek Szalmat es eljarasat, bizonyara lehet jobban is csinalni, en nem panaszkodom, aki panaszkodna: nezze meg az elmult hozamait ...es ha elegedetlen: ne tartsa ott a penzet. kb. ennyi.

én sem veszek VW-t (Fordot / Fiat-ot ....mindenki olyat helyettesitsen be, ami nem fáj neki), hogy aztan panaszkodhassak

érteni vélem a negativ velemenyeket is, de azt kevesbe, hogy sok beiras arrol szol: miert nem igy, ugy csinalja; aki ilyen velemenyen van, az csinalja ugy maganak...., ha irigyli az alapkezelöt, akkor legyen alapkezelö ...vagy az mégsem menne ? ha meg igen: hajra !

Hmm, ezek szerint elhamarkodottan ítéltam, mea culpa, régen néztem az összetételét. Ez egy korrekt pár soros összefoglaló a portfólióról.

(Attól szokott eldurranni az agyam, amikor a menedzser vagy az apparátus fél oldalon leírja, hogy mi történt az adott időszakban - sokszor több alaphoz ugyanazt-, de hogy ő mit csinált/mit fog csinálni, arról semmi. Ez különösen akkor fájó, amikor éppen régóta csak bukik az alap...)

Én csak az árfolyam kb. sehova menéséből következtettem most itt az év végi/eleji nagy mozgás körül, ill. asszem 2017-ben/2018 elején néztem meg többször, hogy mit tart, és semmi részvényszerű nem volt benne akkor... de ezt most akkor elhamarkodtam.

Nagy shortpozíciója azért nem lehetett most se (szerencsére), mert olyan sokat nem bukott - persze legjobb lett volna decemberben indítani azt a shortot :)

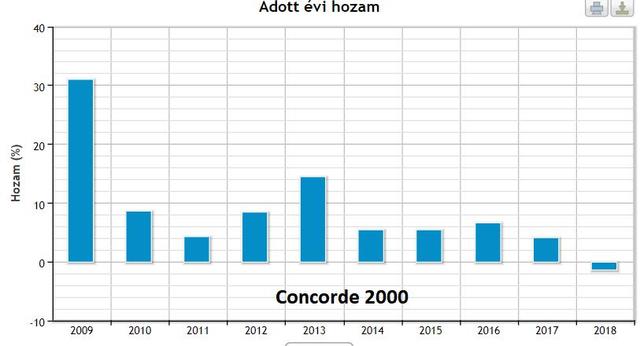

Elmúlt tizenkét hónap -0,94% Elmúlt három év (évesítve) 3,46%

2017-es hozam: -0.05%

2018-as hozam: 3.63%

- nem túl fényes teljesítmény a korábbi szuper számokhoz képest, bár a legtöbb vesrenyzőhöz képest jobb a 2018-as, mert legalább szemmel látható és pozitív.

Hajrá persze Zsiday-nak, én bírom, meg a cikkeit is, kár, hogy mostanában ritkábban ír. De csak kívülről nézem, az alapot, ami kevés nekem volt, eladtam több mint 1 éve, de azért szurkolok. Végül is a mínusz tényleg kicsi, még idén is lehet ebből valami.

A Concorde VM-ben (gondolom most már nem ez a neve) nagyobbat csalódtam, kb. 2013-ban vettem vissza (korábban volt, de korán el kellett adnom egyéb prioritások miatt), utána évente megnéztem, és látszólag semmit nem csinált egészen addig, amíg azt is eladtam. Ha tehetem, nem tartok alapokat, ezt a kettőt a menedzsereik miatt tartottam, akiket régóta követtem a blogjukon. Félreértés ne essék, azóta is tisztelem mindkettőt, és lehet, hogy nekik lesz igazuk a viszonylagos passzivitással, amivel valószínűleg megvédik a tőkét, ha a világ hatalmasat zakózna. Pozitívum, hogy nem csak követik a piacot jóban/rosszban mint egyes alapok, amik nem is érdemelnék meg az AHA nevet emiatt.

De valami kis hozamot azért kellene csiholni addig is... Talán majd idén :)

"mert jól látja az irányt de mindig kidobja a stopp-loss. és akkor megengedték neki hogy ne alkalmazza ezt olyan feszesen."

A stop távolsága és a kockázatvállalás mértéke között nincs összefüggés, mert azt is tudni kell, hogy mekkora a tét. Forexes nyelven szólva mondjuk egy 10 pipes (közeli stop)10%-os téttel (ami rettentő nagy), az sokkal kockázatosabb, mint egy 100 pipes stop 1%-os kockázatvállalással.

2019. február: "Enyhe pozitív hozamot értünk el a hónap folyamán. A tőzsdék eséséből profitáló eladási opcióinkon veszteséget szenvedtünk el, ugyanakkor ezt el-lensúlyozta a görög bankokon elért nyereségünk. Egyelőre nem kívánok változtatni a portfolión: hosszabb távú pozícióink között a görög bankrészvények és argentín kötvények a jelentősek, derivatív pozícióink pedig a forint gyengülése, a tőzsdék esése és a dollár erősödése esetén hozhatnak nyereséget. Továbbra is úgy látom, hogy a világgazdaságban lassulás van, s bár ez nem vezet komoly recesszióhoz, ám a tőkepiacokon nehéz év lesz az idei is."

Szerintem nemigen shortolnak. Ezt onnan gondolom, hogy itt volt egy 20% körüli visszaesés, és melyik AHA profitált ebből láthatóan?

A Citadella is ahogy írtátok nem megy sehova pár éve. De nekem a Concorde VM volt az igazi csalódás. 20%-os SP500 esésnél szerintem egy tisztességes AHA már legalább bele kell, hogy csippentsen, főleg, ha mint ezek, nem is tartott korábban semmi részvényt. Nem azt mondom, hogy tolja be mindenét, mert hátha esik tovább, de csipegessen...

Vagy vannak olyan szektorok (Amerikárban), akár blue-chip részvények is, melyek agyon vannak verve, de osztalékot pl. fizetnek és sokak szerint elég stabil lábakon álló cégek. Ezekből azért lehetne tartani, még ha armageddonra vár is már a manager 4-5 éve.

Vagy tessék sávkereskedni, vagy bármi.

De nem csinálni semmit, miközben "abszolút" hozamot célzunk meg és hirdetünk...

Más: írjátok ezt a turbo EURHUF long ETF-et... Nemigen ismerem ezt a terméket, mert ha ilyesmit akarok, akkor arra ott a forex piac nekem :) de esélyes, hogy egy ilyen ETF-et nem hosszú távú tartásra találtak ki... Most éppen bejött nektek, ha 31x-től longoltátok az EURHUF-ot, de biztos hosszú távon akartok ilyeneket tartani? Ha már, akkor én forex opciókat írogatnék ki inkább, az egyéb devizakitettségemmel szemben, de hogy egy turbó certi...

egyszer már valóban elhangzott ez a dolog, és meg is valósult. előtte zsiday esett-kelt, a concorde linkem mesélte hogy zsiday morgott mindig hogy nem tud a régi feszes keretek között pénzt csinálni, mert jól látja az irányt de mindig kidobja a stopp-loss. és akkor megengedték neki hogy ne alkalmazza ezt olyan feszesen. (a technikai mélységét nem ismerem a dolognak, csak ez a fenti sztory az összes amit erről hallottam). utána jött az alap aranykora.

Akkor ez egy új ígéret, vagy csak a régire tesz rá még egy lapáttal? Nem mellesleg éppen erre hivatkozva vitték le a Concorde Hold alapban a Citadella részesedését 25%-ról, hogy megőrizzék a kis volatilitást.

egyikőnk sem tudja mi történt, de mivel semmi komoly szankció nem volt csak pénzbünti, ezért az a legvalószínűbb amit leírtam, és aki látott már magyar brókercéget, az tudja, hogy gyakran az ügyfelek nem a vezetékes/rögzítőst hívják

A tunyáskodás egy jóhiszemű vélelem részedről, de ennél rosszabb is lehet(ett). Egy olyan brókercég, ahol 10% a belépési költség a sztárelemzőjük sztáralapjába és még ugye leveszik a maguk nem kis "díját" a nem tudom mire, nos részemről kerülendő, rég lebontottam az ottani pappereimet.

nem biztosította az ügyfelek pénzeszközeinek valós idejű nyilvántartását,

és több tranzakció esetében nem lehetett megbizonyosodni arról, hogy azoknál volt-e mögöttes ügyfélmegbízás."

Szerintem elég egyértelmű (jazzcool leírta miért): az első azt jelenti, hogy a brókerek tunyáskodtak és nem vitték fel a nyilvántartó rendszerbe azonnal a portfolióváltozásokat, így nem lehetett azonnal látni, a második meg szimplán azt, hogy nem rögzítős telefonra mondták az ügyfelek a megbízásokat hanem a broki telójára, így aztán nincs hangfelvétel róla.

Nyilván nem jó, de azért Madoffhoz hasonlítani ezt, ahhoz azért büfépapa kell :)

szerintem a szöveg nagyon nem lehet pontos, mert ha az igaz lenne, akkor nem 25 milliós, azaz elhanyagolható összegű bírságot szabtak volna ki, hanem azonnal fel kellett voina függeszteni a tevékenységét.

valahol hallottam egy interjúban hogy egy bankár azt mondta hogy azért a banki hitelekre kiadott pénzek egy része visszajön a bankhoz. konkrét példa pl a rokonom aki eladta és nem vett helyette lakást, mert nem kell stb, meg manapság majdnem 4x annyi az ingatlanár mint 7 éve amikor én vettem, nem lennék meglepve ha ebben az új, csillagászati árban lenne azért komoly nyereség is, ami megy a bankba esetleg.

na most ha úgy nézzük a dolgot hogy a bank hitelezhet tovább, mert van forrása, és megy az ingatlanár felfelé, és az ingatlant alapvetően szeretik tulajdonolni az emberek, és a hitel olcsósága okán, ha akár az albérlővel ki tudom fizettetni a részletet, és ezért majd 20 év múlva kapok egy használt lakást, de ingyen, plusz a fix hitel miatt célszerű is ingatlant venni, mert egyszerűen az alacsony kamatokat részben az ingatlant nem vevők fedezik majd, ha esetleg nőne a kamat.

na de akkor mi fogja megállítani ezt a folyamatot? csak a bérlők elfogyása, vagy valami adminisztratív különadó?

ugyanitt: a fundamentumok szerint már régen minden túl van árazva, de csak megy felfelé irreális magasságokba. egyszer a félősek szerint ebből akkora szakadás lesz, hogy 2008 a kanyarba sem jön.

nade: mindig lesz tér élénkíteni. olyan nincs hogy nincs tér, a pénz fikció, majd nyomnak még ha kell, eladósodnak még tovább, ezek ma már nem biztos hogy áthághatatlan határok. ha a gazdaság hanyatlása, szummában az emberek elégedetlensége fog állni a másik oldalon, akkor lesz pénz. fognak találni bármennyit megint. mitől lesz itt válság?

sztem jó irány a kockázat növelés. Zsiday alapja bőven pluszos, úh. ha nagyobb pozikat vett folna föl, még jobban pluszos lett volna.

Ha meg valaki akarja csökkenteni a saját kockázatát, akkor mondjuk eladhat az alapból 20-30%-ot és abból a részből vehet állampapírt, és akkor ugyanott van de kap kamatot is az állampapír részre..

sajtóhír volt, hogy Zsiday azt mondta hogy "lehet" emelnie kell a kockázati szintjét az alapjának avyg alapjaiknak, mert az állampapírok magasabb hozamát kis kockázattal biztosan nem tudják utolérni. úgyhogy lesz itt majd csapongás:)

2013-ban még 4-5% kamatot adtak a bankok, egy éves lekötésre, az egyéves kincstárjegynek szintén hasonló volt a hozama. Ekkor kezdtek zuhanórepülésbe a betéti kamatok (a jegybanki alapkamat csökkentgetése miatt) és ebbe a résbe nyomakodtak be az AHA-k. Én is beleestem ebbe csapdába, most már csak azt lesem, hogy tudnék kiszállni belőlük. Most még éppen pozitívban vagyok jó 5 év után. Állampapírjaim is vannak, de nem akarom túlreprezentálni a portfóliómban, már így is 40% körüli.

A következő van: mikor mennek a tőzsdék, márpedig jó pár év volt mostanában, akkor ezek is mennek, de korántsem annyit, mint pl. a részvényalapok. Ha meg nem mennek, akkor sírnak, hogy milyen xar idők vannak. A lóvét meg lenyúlják teljesítmény nélkül. Az egyik alapkezelő pl. úgy hirdeti magát, hogy költség nélkül vehetők nála az alapok. Aha, csak meg kell nézni mit csippentenek le évente a xar alapjaikból költség címén, amit persze az eccerű befektető nem is lát, ha nem keresi!

Lazán szemmel tégy rá egy trendvonalat, ami megy a nagy mínuszba, max. bringázni lenne jó rajta, nem pénzt tartani. 3 év 2.7% bakfitty a tőzsdékhez és ÁK-hez képest is. Beszálló rögtön -10%!!!

Drágák , nem jól hoznak mostanában, de: kockázatot azért kezelnek. Ha az ember maga intézi akkor azért nagyobb lesz a volatilitas. Ha van ötleted, akkor nem az a langyos víz van mint itt az alapoknál. Akkor nem évi 2 százalékkal fog változni. Viszont ha nem figyelsz akkor bukni is nagyot lehet.

Drágaság bizony! A minuszos éve után egyik se szokott a befektetőkhöz azzal szólni,hogy lemond vmelyik díjáról! Persze a plusszos évnél a sikerdíj zsebbe kerül egyböl. Van még egy Supra-m és viszlát aha-k világa. Állampapír az jöhet. Eur/huf turbo long etf-t veszegetek. Ott én vagyok az alapkezelő :) Nem kell foglalkoznom ezzekel az öltönyös tolvajokkal.

Shortol szinte mindegyik. Ha előbb utóbb lesz zakó, akkor lesz hozam. Lásd tavaly év vége és platina pi.

Nem ez a bajuk szerintem, ez érthető hozzáállás. A baj a drágaság és az, hogy van már fix hozamban versenytársuk. Azaz hogy az állampapír relatíve jol fizet.

Vegyétek ,ezt az otp sigma-t egyik példának. Ha bejön ez a 3-5 éves dolog akkor most ez hatalmasat fog menni felfele. Hisz 3 éves fennálása óta csak minuszol és oldalaz. Az alapkezelő meg feji a befektetőket,oszt van szép,drága öltöny.

Az egyértelmű, hogy a lazítás abnormális helyzetet teremtett a piacokon, és esélyes, hogy ebből normális módon nem lehet majd kimászni, nem fognak úgy folytatódni a dolgok, mint az elmúlt 10 évben.

Zsiday szerint a jegybankok a kvantitatív easinggel a jövőbeli hozamok egy részét hozták előre a jelenbe, ezen kívül arra számít, hogy baloldali, kapitalizmusellenes fordulat lesz az angolszász piacokon. Ha ezt a kettőt összerakjuk, akár 10 évig is stagnálhatnak a részvénypiacok. Valószínű, hogy nem a szokásos, nagy esés lesz, amit majd gyors visszapattanás jellemez, hanem nagy volatilitás, amely miatt passzív alapokban ülve nem lehet hozamot elérni. Szabó úgy véli, már minden gazdaságstimulációs eszközt elégettünk, a gazdaságpolitika egyébként részben okolható a populizmus, szocializmus előretörése miatt is. Büki úgy véli, minél hosszabb tart a stabilitás, annál hosszabb lehet az instabil időszak is - most egy 10 éves bikapiacon vagyunk túl. Büki úgy gondolja, mind a politika, mind a gazdaságpolitika rossz úton halad az Egyesült Államokban. "Józan befektetőként nem biztos, hogy van értelme Amerikában tartani a pénzt, mert sok minden bekövetkezhet, ami nem következett be az elmúlt 100 évben" - fogalmazott. Büki szerint megvan a kockázata annak, hogy a jegybankok elfordulnak a dollártól, ezen kívül a technológiai szektor a kereskedelmi háború áldozata lehet. A szakember nem lenne meglepve, ha összeomlás következne az amerikai részvényekben, dollár árfolyamban.

Feltörekvők esetében az 5% biztos hozam, amíg nem megy csődbe egy rakás ország, mivel kötvényekről van szó. Annyi történik krízisben, illetve kamatemelési ciklusban, hogy az árfolyama esik (ezzel egyidőben a hozam emelkedik).Az amerikai államkötvény árfolyama pedig inkább emelkedik krízisben, mint esik, az ottani kamatemelésnek meg éppen most harangoztak.

Ne vásárolj ilyesmit, amíg nem érted maradéktalanul, hogyan működik. A bejegyzésben szereplő ETF-eket amúgy sem tudod megvenni, mert már nem vásárolhatóak amerikai ETF-ek az EU-ban, meg kell találni az eu-s megfelelőjét.

Magyarországon gondolom elsősorban privátbanki ügyfeleknek, amerikai cégeknél meg gondolom gyakori lehetőség. Én még nem vettem kötvényt közvetlenül, de nem hiszem, hogy lenne akadálya.

Egyetértek. Leginkább a conc alapoknak, zsiday megmondó embernek, aki az egyik legxarabb sztáralapot kezeli 10%-os belépési költséggel. Ez már a felháborító kategória. Az is egy "érdekes" dolog, hogy csomó írás foglalkozik avval, hogy az ahá-k mennyire xarok mostanság. De ezt szinte természetesnek veszik. Azaz lenyúlják az ügyfelek pénzét.

Otp trend indexkövető 3 és fél év után szép haszonnal eladva . Az összeg állampapírra illetve eur/huf long etf-re fordítódik. Így maradt egy kevés supra-m ,mint aha befektetés. Ha az is el lesz adva intek az összes portfolio menedzsernek. Beintek :)

Amerikai államkötvényt melyik itthoni beva biztosított értékpapír számla vezetőnél tudok venni? Jelenleg nincs az államkincstárin kívül más éetékpapír számlám, banknál az Ersténél vagyok, de ott drága az értékpapír számla, mi az ahol olcsóbb, és tudok venni amerikai államkötvényt TBSZ-re? Azt tudom, hogy már elvileg külföldi brókercégnél is megoldható a TBSZ, csak nekem az túl sok macera lenne.

Nekem az a bajom, hogy jelenleg mindent magyar állampapírba fektetek, részvényben, részvény-ETF-ben meg mostanában nem gondolkodok, túlzottan az egekben vannak az árfolyamok, de kéne valami diverzifikáció (van PEMÁK-om is, de az ugyanúgy magyar államkötvény, ráadásul jó lenne a HUF és az EUR mellett más is).

A blogon azt írtad, hogy ezek az ETF-ek részvényszerűen viselkednek, ennek fényében a válaszodban említett 5% hozam mennyire tűnik valószínűnek? Addig, amíg nem jön a medvepiac, ez reálisnak tűnik? A kamatemelési ciklus esetleges megindulásától nem kell félni, nem fogja a hozamokat erodálni?

Hol lehet/érdemes ilyen ETF-et illetve US államkötvényt venni? Itthon van olyan szolgáltatót, ahol lehet amerikai államkötvényt venni TBSZ-re?

Majdnem semminek. Teoretikusan az értékpapírokat elkülönített számlán tárolják a bankok és az értékpapírcégek, ráadásul ezt havonta ellenőrizni is lehet, hogy megvannak-e a papírok a KELER-ben, tehát csalásra ma már nem nagyon van mód - ellentétben azzal, hogy pár éve még a kvesztor meg a budacash is simán ellopott érékpapírokat az ügyfélszámláról.Persze volt már sokszor olyan a világtörténelemben, hogy elloptak értékpapírt az ÉP-számláról, de szerintem ma Mo.-on ennek nagyon kicsi az esélye

Bocs az amatőr kérdésért: ha én állampapírt tartok a kincstárban és kereskedelmi bankban is, akkor az kockázat, illetve diverzifikáció szempontjából minek számít? (Gondolom leginkább semminek, de megerősítést várok.)

ez azért nem annyira van így. ma nyitott a világ, ha valami nem jó bárhol, akkor másutt lehet folytatni.

pénzügyi szempontból is a diverzifikáció az jó irány szerintem.

mostanság abszolút elterjed az, hogy a gyerekek húznak ki az országból, és egy idő után (nyugdíjkor?) az idősebb generációköveti őket. esze ágában sem lenne menni, de ott van a gyerek meg az unoka. látok ilyen mozgást. úgy fogalmazta meg az ismerősöm hogy ő már európainak mondja magát hogyha kérdezik, hiszen a munkája kapcsán pár évente országot vált. felgyorsultak a dolgok, nem tuti hogy ott él az ember pár év múlva ahol most.

és mi van, ha lefedezed a devizakockázatot a határidős piacon, éves EURHUF vagy USDHUF longgal?

akkor max annyi kockázat van, hogy a pozíció továbbgörgetésénél, ha a magyar bankközi kamatok hirtelen megugrának, rosszabb kondíciókkal tudod megújítani a pozíciót.

Abszurdisztán képtelen egy normális konstrukciót bevezetni. Az egész tbsz egy kupleráj, rossz, átláthatatlan... miközben legalizálták az ellopott milliókat/milliárdokat, képtelenek kis ésszerű segítséget adni a már régóta takarékoskodó, öngondoskodó állampolgároknak. Majd most jön még, hogy letámadják az önkéntes nyptárakat, eg.ptárakat és a NYESZt is. Aki eddig takarékoskodott ezekben, egészen biztos hogy megszivatják.

A tbsz-jövedelem nem lesz adómentes a feltöréskor a jelenlegi módosítási tervezettel. És még az árfolyamokon is buksz. Úgyhogy sikerül újabb csavart belevinni a tbsz-be. De az 5. év végén csak a változás előtt kibocsátott értékpapírokra lehet érdemes újrakötést kérni.

Jelenlegi portfoliom: 60%- valamilyen állampapír. 20% otp ingatlanalap( hamarosan megy állampapírba), 5% supra,5 otp trend indexkövető. 7%kp. 3% eur/huf turbo long etf melybe,majd újabb vételt akarok. Huf gyengülés akkor lehet,ha megint lesz vmi nemzetközi balhé (ez tavaly a török bajok) , illetve ha elmarad vagy lesz ugyanmnb kamatemelés ,de a komunikáció hűti a kedélyeket. Utobbira esélyt látok. Jövő héten kiderül.

Kíváncsi vagyok a jelenleg futó TBSZ-ekkel meg lehet-e azt csinálni majd, hogy eladni a rajta levő papírokat, majd a július utáni adómentesekből venni és utána feltörni őket, akkor vajon adómentes lesz-e a dolog?

Úgy látom, egyre többen mennek, mentek át AHÁ-ból állampapírba, ott is elsősorban PMÁP-ba. Én is ezen gondolkodok. Az infláció feletti 1,7% -os hozam nekem tökéletesen megfelel, főleg hogy az infláció is emelkedik. (Persze tudom, hogy a reálhozamom ettől ugyanannyi, de mint tudjuk, az infláció a szegények adója, és nagyobb összegnél, pár tízmillió forintnál a jeleneg 4,5%-os hozam forintban is érzékelhető hozamot biztosít)

A kérdés, hogy a portfolió hány százalékát érdemes állampapaírba fektetni. Természetesen tudom, hogy erre a kérdésre nincs egzakt válasz, inkább csak véleményekre vagyok kiváncsi. Számomra nagy előnye az állampapírnak, hogy június 1-től szja-mentes lesz a hozam, így nem kell 5 évre bezárni magunkat TBSZ-be. Részvényt, részvényalapot most már nem vennék, úgy érzem, elég feszítettek a jelenlegi árazások, AHÁ-ban talán hagynék egy kis pénzt, de alapvetően PMÁP túlsúlyos portfolióban gondolkodok, akár 80%-os súlyig. Van esetleg ennek olyan kockázata, amire nem gondolok? Államcsőd most nem tűnik valószínűnek, de 5-6 éve azt sem gondoltuk volna, hogy ennyire lent lesznek a kamatok, és ilyen magasan az ingatlanárak, szóval kizárni sem lehet. Viszont forintot annyit nyomtat a jegybank, amennyit akar, meg a kormány részéről felérne egy politikai öngyilkossággal, ha nem fizetné ki az állampolgárait. Ugyanakkor egyre többen, már a "kisemberek" is PMÁP-ba fektetnek, és ez talán óvatosságra int, hiszen ahogy mondani szokták, mindig ott van a legnagyobb veszély, ahova már a háziasszonyok is feketnek. (ld Bitcoin) Nem ragozom, sok érvet, ellenérvet fel tudnék még hozni, de kiváncsi vagyok, ti max mennyi pénzt (portfolió százelékában) fektetnétek PMÁP-ba és miért?

Aki jó trendet kap el, jókor tud ki-be szállni, jó szakemberre bízza a pénzét, az még a költségek mellett is jól járhat (akármelyik kockázatos alapnál), csak hogy erre nincs garancia.

Erre annyiban szeretnék reagálni, hogy az egyértelmű, hogy most szarul megy az AHA-knak, de mit vettél helyettük? Mert más befektetésekben is jöhetnek csalódások...

Tud valaki olyan alapot, ami osztalékrészvényeket gyűjt, esetleg ki is fizeti időnként az osztalékot és forint alapú?

Nézegetem a Fidelity alapjait, de horror áron lehet hozzájuk jutni, mindenhol 2,5% jutalékot kérnek. Van erre olyan platform, ahol nem arany árban adják?

Jelentem, hogy szűk két év után kiszálltam minden befektetési alapból. 6 millióval kezdtem 2017 áprilisában, aztán felvittem 2017 júniusban 17 millióra, majd 2018 februárra levittem 2 millióra (a kettő közt mindent eladtam kis pluszban) és végül kis veszteséggel kiszálltam az EMDA-ból. Összesen nettó 191.000-et hozott a kaland, kevesebbet, mint a PMÁP hozott volna.

Meggyőződésem, hogy a magas költségek miatt az AHA egy rossz befektetési forma, pont.

a piacok hozama statisztikailag nagyobb mint az állampapír hozama. azaz hosszú évek átlagában. lehet hogy jövőre nem pont az az év lesz, de ha hosszú időre gondolkodsz, akkor továbbra sem az állampapír lesz a nyerő.

Júniustól kibocsátott állampapírra nem kell szja-t fizetni. Azaz,ha jól értem az államkincstárnál vezetett számlákra már nem vonatkozik ,majd a 3-5 éves tbsz megkötés. Már csak egy kérdés marad lassan. Folyószámlán kívül miért is tartsak bankban egy fillért is?

Az abszolút alapok semmittevésére nincs mentség, és ez még a híres Citadellára is érvényes.

Decemberben az USA SP500 index 20%-ot esett jóval 2800 feletti szintekről 2300 környékére.

Igaz, ez pont karácsonykor történt, amikor normális ember nem trédel, talán az alapkezelők sem, így a mélypontról a szabadság miatt lemaradhattak.

De egy ekkora mozgásból nem profitálni semmit akkor is elég gyenge... Mi kell még?

Sávkereskedés, opciós stratégiák, akármi, vagy balta egyszerűen ekkora esés után vegyen rövid távra felpattanásra spekulálva, de hogy 0 vagy negatív a hozam évekig, amikor a piac eszetlenül emelkedik (nem tart semmi részvényt), és szintén 0, amikor esik egy 20%-ot, majd onnan visszapattan, mire várnak a "profik?"

Ez is csak megerősíti, hogy semmi szükség hagyományos alapkezelőkre, főleg nem ekkora zsírpos iparágra...

a lakossági állampapírok kamata megy fel. már szabad szemmel is látható lesz lassan.

nem fogja ez a lakosságot kifarolásra késztetni a befektetési alapokból?

az AHA-k többsége egyszerűen pocsékul ment az utóbbi években. nem egy évről beszélek hanem 5-ről mondjuk. és ha ebben az 5 évben ami mögöttünk van nem tudtak hozamot csinálni, akkor mi a garancia rá hogy a következő 5-ben tudnak majd. szerintem semmi.

jól elvannak, bővül a torta, sok pénz van az alapokban, mert az emberek legyintenek a nullás hozamokra, de ha lesz alternatíva, mégpedig biztos és garantált hozam, akkor könnyen el fognak indulni ezek a pénzek.

Így,hogy kiszivárogtatták az esetlegesen előrehozott kamatemelési ciklust én se hinném,hogy egy darabig,akár 330-ra menne az eur/huf. 315 alatt meg a magyar kormány nyilatkozatai fordíthatják vissza. Az én portfoliom jelenleg főleg állampapír. Cirka 10 % euro a többi ft alapú. Ha az euro-s azt a kamatot adná,mint a ft prémiumok valószínűleg váltanék.

"shortolni kell a forintot" miert gondolod igy ? milyen tavon ?

en nem gondolom, hogy tisztan latok, sokminden elkepzelhetö, az is, hogy itt maradgat ahol van +/- nehany %, de más is.

gyanusak lehetnek a hosszu tavu allampapirok, babakötveny, nyugdijcelu, ahol hivatalos inflara több "premium"-ot adnak, de idökeses, inflacio es inflacio közti különbseg miatt nem kicsi rizikoju, hisz fel sem vehetö "idö elött"

ezt pedig nem en talaltam ki - nem mondom, hogy igaz, de siman lehet is:

Unortodoxia, nem szabad elfelejteni azt ami Argentínában történt. Inflációt meghaladó kamat ígéret, majd a központilag megállapított infláció messze elmaradt a valóstól. Ott tartunk, hogy múlt héten minden nap kamatot emelt az Argentin jegybank.

A magyar adósságszerkezetnek van egy nagy problémája. Sikeresen kivették a devizakitettséget, kb 20% mértékű lehet most, de a lejárati szerkezet túlságosan rövid. Azaz rövid lejáratú papírokkal finanszírozzák a magyar államadósságot (ami természetéből fakadóan hosszútávú), azaz a lejárati összhang nem éppen kellemes, főleg akkor nem, ha kedvezőtlen fordulat áll be a nemzetközi hangulatban, esetleg érkezik egy kisebb visszaesés, válság. Ebben az esetben nem lehet olcsón finanszírozni az állam működését. . Forint alapon közel a fele lejár a következő három évben, a teljes, devizával együttes esetében több, mint 50%! Erre a helyzetre kell keresni egy megoldást, ezt jól csinálják, látják a problémát és a nyugdíjmegtakarítások hosszú lejáratúak, pár év visszaesést/gyenge teljesítményt pedig meg lehet magyarázni. A kockázatot, ami a lejárati összhang okoz, mértéktől függően, de csökkenthetik, vagy ki is vehetik.

shortolni kell a forintot, a kérdés, hogy hosszú távon milyen formában érdemes.

valószínűleg EUR/HUF vételi határidős pozíció, amit évente görget az ember.

Kamatköltségre elmegy kb. évi 0,40% (?) , a pozíció nyitási költsége kb. 0,15% szolgálatatótól függően.

a fedezetre be kell tenni nagyjából 10%-ot, ez ha nem lehet állampapírban, ami kamatozna addig, akkor elvisz a tőkére vetítve 0,45%-ot (4,5%-os PMÁP kamattal számolva).

Tehát éves szinten ez a megoldás 1%-os tőkeköltséggel euróra fedezi a megtakarítást.

Az is dilemma, hogy az ember mennyit tartson forintban. Ha lenne valami világgazdasági válság, akkor esélyes, hogy a forint árfolyama eléggé elszállna, és nem sokra mennél a kamattal, ha az import cuccok közben mind inflálódnának.

Egy alap vagy ETF, ami külföldi eszközöket tart, jól jöhet ilyenkor.

2022/k. A kincstárnál tbsz számlára. Jövőre már lehet 5%-on forog. Hagyni kell a drága ide-oda ingadozó aha-kat a picsába. Jelenlegi portfoliom 6%-a aha. De az is minek :)

A DAX esetén 50 évre visszamenőleg kiszámolták, hogy x időponttól y időpontig mennyi lett volna a hozam egyösszegű, illetve havi bontású befektetés esetén:

most viszont nevetnem kell, mert Warren Buffett pont a napokban azt mondta hogy rengeteg pénzt tart befektetetlenül, mert minden túl drága.

ezért szép ez: mindenkinek igaza van:)

más: van már bank amelyik elküldte hogy milyen költségeket siekrült tavaly ráterhelniük a szegény alapvásárlókra. nos: ha még nem likvidáltam volna náluk azóta, akkor ennek a levélnek a hatására garantáltan megtenném. más azt tudni hogy drága, meg megint más látni leírva hogy xy alapok alapja (naná:) 3,29 százalékot szavazott meg magának. (hozam az persze pozitív nulla).

ha mást nem, akkor azt érdemes megtanulni a fent írt cikk szerzőjének a könyveiből, hogy a költségek fontosak.

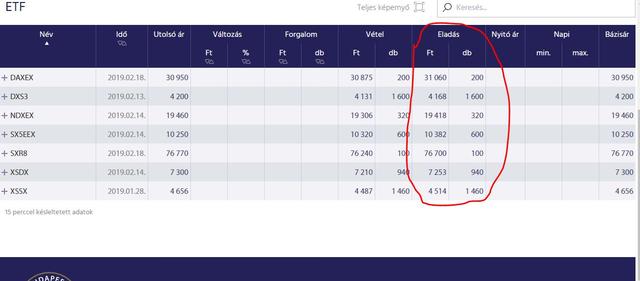

ezek a magyar tőzsdén (állítólag) megvehető Ft-os etf-ek. a kép a bét honlapról van, úgyhogy ez valószínű termék.

az csak a kérdés, hogy miért jó ez, meg hogy is működik?

annyi látszik, hogy az "eladás" fülön, a pirossal bekarikázott árak frissülnek, azaz azt valamiféle árjegyző, vagy konvertáló cég frissíti.

ez odaáig oké, hogy itt meg tudom venni. az ár elég jól egyezik a xetra árakkal. nem számoltam fillérre, de annyit láttam hogy nem nagy a marzs. azaz meg lehet itt venni. nade eladni azt meg nem, a vétel oldalon nincs mozgás az árakban, nincs frissülés. ráadául ez a mennyiség ami itt van az nem komoly, ráadásul kötés is csak néhány van. persze oké, amit itt veszek azt a xetra-n nyilván el tudom adni, de akkor meg mire fel ez az egész? csináltunk valamit, de használni azt nem igazán lehet. majd felfut?

Egyszerűbb kereskedni technikai indikátorok alapján. Nem kell olvasni állandóan a napi híreket, elemezni, árfolyamok, beszámolók után kajtatni, azokra várni.

Mindegy hogy medve vagy bika piac van, Akkor is kereshetsz.

Nem ragadsz be egy pozícióban sem, mert lezárod, Minél tovább csinálod, annál egyszerűbb és biztosabb. Bármikor beléphetsz, bármikor kiléphetsz. Amikor nem foglalkozol vele, akkor teljesen ki vagy kapcsolva, nem kell idegeskedned, most éppen mi történik.

Meg kell választani a neked menő instrumentumot, a gazdasági naptárt nézni mikor van fontos hír (mindegy hogy milyen), mikor van tőzsde zárás, mi folyik más nyitva lévő piacon éppen. Az indikátorok szerint. Tudni hogy mi is az a gyertya, divergencia és melyik mit jelent. Kb. ennyi elég is.

Meg egy számítógép (internet, brókerszámla) és te. MACD, RSI, Bollinger. A költség, kockázatvállalás kalkulálható, az eredményed még lezárás előtt látható.

Az euró államkötvény lakosságnak szánt papírja március 28-ig még vehető. De mi lesz az utána euro-s tbsz-re tett pénzzel? Lehet majd venni másik euros prémiumot vagy nem forgalmaz ,majd az állam?

Nekem furcsa (és nemcsak itthon, de világszerte), hogy a nemzeti bankok akkor emelnek kamatot, amikor más "fosnak" a lassulástól, annak kézzel fogható jelei vannak. Akkor nem inkább támogatólag enyhíteni kéne? Az amcsiknál is a fed (ha nem szólnak be neki trumpliék) eszeveszett módon szigorítana. Ez szerintem fáziskésés. De lehet én tévedek.

Régen volt ilyen spread az amerikai (kék) és az azon kívüli fejlett országok (itt foreign, piros) részvényei között. 1980 óta mindkettő 22-es CAPE mutatóval rendelkezett átlagban, és hol az egyik (japán lufi), hol a másik (internet lufi) tért el nagyon az átlagtól. A zöld ábra pedig a legolcsóbb kvartilis (fejlett és fejlődő) országok:

hehe,csak onnan tudom hogy megvan a pénz rajta, hogy jött a szlavezetési sms:)

komoly cég meg minden, de ez a virtuális dolog ez nem az erősségük: tbsz-t (jó, csak 1 van náluk), azt személyesen lehetett nyitni anno, mintegy 50 kinyomtatott lap árán /másutt kb 3 klikkelés/, most már hosszabbítani engedett klikkeléssel, nade aztán nem látszik a számla, néhányszor reklamáltam a felületen, és majd most be is megyek, úgyhogy villámsebesen és egyszerűen minden meg lesz itt kérem oldva.

akinek fordult az otp tbsz-e az tudja látni a cuccot? nekem nem látszik. nyilván megvan, valószínű egy apró hülyesége a cégnek, hogy nem mutatja automatán, átfordította /remélem/ a 2018-as tbsz-be, de azt elfelejtette az informatikus hogyha eddig láttam a 2013-ast, akkor valószínű látni szeretném a 2018-ast is.

Teljesen egyetertek, amit irsz. En par eve gondolkoztam kiadason, de nekem ~netto 5 % hozam adodott, ha bekalkulaltam minden eshetoseget. (kiveve az az ingatlan ar emelkedest, 5 ev mulva lehet, hogy felezodni fognak az arak) Ez alapjan nem is vagtam bele, mert tenyleg sok macera van a kiadassal.

En csak arra reagaltam, hogy megnohetett a befektetok vasarlasi kedve az ingatlanpiacon, ami arfelhajto hatasu a kinalati arakra.

teljesen mindegy a statisztika, ha bécsi árakon kapok budapesten lakást, de ott a bérek 3x-osak, akkor valami nincs a helyén.

szép a bérleti díj, ma egy lakásnál 150e Huf mondjuk, vagyis sacc/kb évi 1,5 milla adó után, na de az a lakás a piacon ma 40 milla. a hozam nincs 4 százalék. annyit meg azért szokott hozni a piac, és nem kell a bérlővel meg a beázással, meg az alatta lakóval bajlódni.

persze, ha 5 éve vette ugyanezt az ingatlant 15 millióért, és azzal a számmal számol akkor az egy szép statisztika, de azt gondolom az ingatlanárak sem nőnek az égig, és a fenti számítás szerint a befektetőknek is el fog menni a kedve előbb-utóbb.

az csak hab a tortán hogy HA válság lesz, akkor a mostani rengeteg hiteles lakás törlesztőjének lesz majd gondja elég, ÉS megint lehet majd olcsón venni ingatlant. úgyhogy a spekulációs befektetők és lassan elkezdhetnek (én elkezdenék szerintem) realizálni, gyűjteni a muníciót a következő válsághoz. a szokás szerint nem mindent_bele, de adogatnám azért el az ingatlanokat már, ha több lenne.

de ha meg nem lesz az ingatlanpiacon vihar, akkor sem nagy buli az ingatlan, mert akkor felépül ez a rengeteg ház ami folyamatban van, és a normális emberek beleköltöznek a sajátjukba (aztán persze fizetik a hitelt 20 évig). de ez a "hitelt vagy bérletet" fizessek dilemma akkor a hitel javára dől el, azaz a bérlők mennyisége csökken, ami a bérleti díjakat fogja nyomás alá helyezni.

de (számomra) a legfontosabb érv a bérlővel való jól látható érdekellentét. volt hogy adtam ki lakást, nem egy vidám szituáció. a tőzsdén ez nincs jelen, oké hogy egyszer hopp, másszor kopp, de nem állsz szerencsére az előszobában amikor elnyersz valamit valakitől, az szerencsére személytelen.

Ha igaz a statisztika (ket eve 30 %, jelenleg 50 % a befektetok jelenléte), akkor stagnáló lakossági vétel mellett nőnie kellett a befeketők számának. Ha valami iránt nő a kereslet, akkor az ára is növekedni fog. Az ábrán látszik a tranzakciók száma is.

Az emelkedés kezdete óta ez a szöveg megy hogy befektetők veszik. És így is van, 2013-14 óta harmad-felerészben befektetők veszik. Ez nem jelent semmit, eddig is így volt.

Ha igaz a statisztika, Budapesten a lakasok 50 %-at befektetok veszik. Ez a szam kb. két éve 30 % körül mozgott....Én lakas helyett tulipangymat veszek, annak most lenn van az ara. :)

azon túl, hogy ezek az alapok most nem fényesen muzsikálnak, még kockázatosak is ráadásul..

nagyon mosolyognom meg a Hold alapkezelőn kell, szegények annyira szeretnék már ha egy méretes zakó lenne, hogy minden fórumon ezt hirdetik. mondjuk 2-3 éve talán. előbb-utóbb igazuk lesz, nade.

más: eladta haverom a lakását, rájöttem hogy bull piac van ott, és az ingatlanos buy/hold megközelítéssel dolgozott.

megállapítottak együtt egy jó vastag számot, az ingatlanos a jutalék miatt szeretett nagyot, a haverom meg miért ne alapon.

na csak vevő nem jött. de az ingatlanos addig tartotta a srácban a lelket hogy vagy egy évig együtt szépen vártak. közben meg az történt hogy az árak emelkedtek és végül elérték azt az álomszámot.

bull market: vehetsz drágán, mindegy, legfeljebb kevesebbet nyersz a végére.

Nekem is megvan még a portfólióm zöme. Viszont valamiért le kellett járatnom egy tbsz-t most év végén, pont amikor a Supra beesett az olajárral együtt. Adózási szempontból elég kellemetlen, mert így egy alacsony bekerülési árat kapott sima számlán, ami miatt a "normálisnál" jóval több adóval kell majd számolni visszaváltáskor.

azaz-ha el is olvasom-, akkor évi 20 van írva, nem évi 60.

nem is ez az érdekes, hanem hogy gombamód nőnek az új lakások, ÉS állítólag még itt budapesten nem is kirívóan sok épül, sok helyütt európában még jobban hasít az építés.

az a vicc, hogyha a gyengébb teljesítményűek hozamához hozzáadnánk azt a virtuális 2 százalékot amit jellemzően lecsippentenek, még akkor is nagyon alacsony lenne ez a szint.

nem a mai cikk szerint évi 60 százalékkal dráguló panellhez képest, hanem ahhoz hogy értelme legyen itt tartani úgy általában a pénzt. mert milyen kilátás az "évi 2 százalék/ha be nem nézek valamit a végén".

ez szabad szemmel nem látható szint, kicsit sem ösztönzi a megtakarítási hajlamot. dől a pénz az ingatlanba.

Annyira azért nem biztos :) Lehet hogy a jövőben elég lesz ritkábban megnézni a teljesítményeket, úgyis a többéves hozamok az igazán lényegesek. Azok viszont nem mindig szívderítőek. A mai Bamosz adatokat összehasonlítva az OTP Prémium 5 éves hozama 4,1%, a HOLD-é 1,9%.

És ami a legmeglepőbb, a sokat szidott EMDA a legjobb 8,3%-kal, megelőzve a Citadellát (7,8%) és a Suprát (3,3%).

Havi statisztika a követett alapok teljesítményéről december végéig:

2018. jan-dec november december

Supra: - 5,36% - 1,14%- 5,34%

Vakmajom: - 1,00% - 0,15% - 1,18%

Citadella: +3,73% - 1,43% +0,47%

Platina Pi: +3,80% - 0,98% +2,92%

Columbus: +1,27% - 1,52% +0,96%

G10 HUF: +8,25% - 2,63% +5,49%

EMDA: +9,37% - 0,69%+1,72%

Aegon Alfa: - 3,58% +0,52% - 1,08%

Hold: +1,82% - 0,99% +1,05%

OTP Prémium: - 3,62% - 3,43% +0,87%

OTP EMEA: - 3,36% +0,88% +0,12%

Föld Kincsei: -13,39% -15,97% +8,78%

Prémium4G: +2,88% - 1,06% - 0,05%

EUR/HUF: +3,67% - 0,35% - 0,63%

December heves tőzsdei korrekciót és megugró volatilitást hozott, a legtöbb alap némileg korrigálta a novemberi mínuszait, élen a Föld Kincsivel és a G10-zel. A Supra esése negatív, a Platina Pí év végi hajrája pozitív meglepetésnek mondható.

Ami az éves teljesítményt illeti, tavaly ilyenkor a Suprát, az Aegon Alfát és a Föld Kincseit emeltem ki pozitív 2017-es hozamuk miatt. Most pont ez a három alap mutatja a legnagyobb esést. Büki megint fordított: minuszos év után most egy pluszost produkált. Jó pár év óta először a Hold verte az OTP Prémiumot.

A saját befektetési alap portfólióm 0,35%-os veszteséget mutatott tavaly. Plusz pénzt nem tervezek ezekbe tenni, jelenleg inkább az osztalékrészvényeket illetve az állampapírt preferálom.

Hallottatok valamit arról ,hogy az otp ingatlan,illetve otp euro ingatlan alapja vett volna Szit-et illetve Reit-et? Pár hónapja volt róla szó,hogy a kormány engedni fogja nekik ezeknek a fajta részvényeknek a vásárlását. Csak ,azért kérdem,mert napon belül az eddig tőlük megszokothoz képest ugrálosak lettek. Viszont,ha így van akkor lehet emelni a kockázati besorolást is!

"a fent említett elmélet meg (hogy kis eszközértékkel keményen bevállalósan játszanak hogy jó track_rekordot képezzenek) az nagyon veszélyes fegyver. itt a supra esetében nagyon jó lett volna az első naptól benne lenni, de pl az accorde alapkezelőnek van olyan hasonló alapja (valami nyersanyagra spekulált), ami seperc alatt 25 százalék bukót hozott össze."

A befektetőknek mindenképpen veszélyes, nem is javasolnék ilyet. Az alapkezelőknek viszont már nem annyira. Szépen bezárják a rosszul teljesítő alapokat, és indítanak helyette újat. Valamelyik majd bejön.

A Bamosz lista legnagyobb hiányossága szerintem, hogy nem látszanak benne a már bezárt alapok teljesítményei. Valószínűleg elég riasztó lenne.

az elmélet teljesen kijön, ezzel együtt is 4 éves távon a 40. legjobban teljesítő hazai alap, ahogy gyorsan végigtekertem az G10 meg pár hasonlón kívül az összes többi nevében benne van az ingatlan vagy a részvény szó.

a 4 éves hozama évesítve 8,47, veri pl a Citadellát, raiffeisen részvény alapot, meg még többszáz magyar alapot.

ráadául csak egy klikk, meg vagy 250 Ft-al elérhető a legnagyobb magyar banknál, ahol van azért szabad pénz mindig.

nyilván van és volt jobb alternatíva, meg ez az alap sokkal jobban muzsikált a kezdetekkor, kis eszközértékkel, de az adatai jók most is. én tartom.

a fent említett elmélet meg (hogy kis eszközértékkel keményen bevállalósan játszanak hogy jó track_rekordot képezzenek) az nagyon veszélyes fegyver. itt a supra esetében nagyon jó lett volna az első naptól benne lenni, de pl az accorde alapkezelőnek van olyan hasonló alapja (valami nyersanyagra spekulált), ami seperc alatt 25 százalék bukót hozott össze.

Nem nekem kell hinni, itt van például a 2013-ban Nobel-díjat kapott Eugene Fama:

" In aggregate active investors hold the market portfolio, so if some skilled active investors overweight an undervalued stock, other active investors must underweight it. This means that, before fees and expenses, trading is a zero sum game. Ignoring costs, the gains of the skilled investors are, dollar for dollar, at the expense of other investors. But real investors cannot ignore costs. If some active investors win, others must lose, and they all pay to place their bets"

A helyzet még rosszabb:)

"Since passive investors do not deviate from cap weights, active investors can only win at the expense of other active investors. In short, active investing in any sector is always a zero sum game - before costs. After costs, active investing is a negative sum game."

A Pure Alpha mintegy három évtizede működő stratégia a cégnél, az elmúlt 30 évbenátlagosan 12%-os hozamot csinált és mindössze három olyan év volt indulása óta, amikor mínuszban zárt.

és persze ott vannak a sztáralapok, amiben bármi is lehet. persze ezek meg ft-ban csinálnak (ha sikerül) hozamot, azaz ha a ft gyengül akkor megette a fene ebben a tekintetben ezeket. de a ft-os harmadban néhány szimpatikus alap nekem maradni fog egyelőre.

én ebben a témában arra jutottam hogy eu/usa/hun diverzifikáció lesz esetemben. kicsit adja is magát a dolog, van ami jó ft-os dolog, van ami jó dolláros vagy dollárhoz kötődő, meg ott a xetra default bolt nekünk európaiaknak.

"A részvények eddig kb. 6-7% reálhozamot hoztak, de sokan inkább már csak 4-5% reálhozamot várnak a jövőben."

Feltételezem, hogy USA részvényeket néztél USA-inflációhoz. Sajnos nálunk azonban a HUF árfolyam és a hazai infláció (ami többnyire nagyobb, mint az amerikai) szépen össze tudja keverni az amerikai "okosportfoliókat". Már az utóbbi 20 évben is szinte minden forgatókönyv előfordult:

- dot-com válság (2000-2002): a tőzsde esett (-), a forint viszont erősödött (-), így HUF-ban számolva még rosszabb lett az eredmény

- 2003-2007: a tőzsde nőtt (+), a forint erősödött (-), így meg lenyelte az árfolyamnövekedés egy részét

- 2008: a tőzsde zuhant (-), a forint szívrohamot kapott és összeesett (+), így viszont ellensúlyozta az esés egy részét

- 2009 óta: a tőzsde nőtt (+), a forint gyengült (+), így végre, legalábbis forintországból nézve, mindkét tényező egymást erősítette.

Az alapkamat mértéke nálunk történelmi mélyponton tanyázik. Innen nemigen van tere további csökkentésnek. Gazdaságélénkítésnek következésképpen szerintem más forrásokból (exportpiacok) kell táplálkoznia. Miután GDP termelésünk erősen export vezérelt, a helyi monetáris politika ráhatása inkább másodrendű.

Másrészről a rövid (alap) kamat módosítása a hozamgörbe hosszú végén nem feltétlenül ugyanazon irányú elmozdulást eredményez, ha egyáltalán feltételezhetünk bármilyen összefüggést változásuk iránya között. Így aztán én nem gondolnám, hogy a hazai kötvények jól szerepelnének egy risk-off üzemmódban, amikor a feltörekvő eszközökből menekülnek a külföldiek (még ha mára arányuk jelentősen csökkent is).

Még jól emlékszem a 10 évvel ezelőtti eseményekre, amikor minden hazai eszközosztály esett, mint a kő.

Prémium állampapírra írtad, vagy sima magyar államkötvényre?

Én PMÁP-ot tartok a jobb kamatok miatt, ez egyenletesen adja a kamatot, igaz így egy válságban nem fog megnőni az értéke, max annyit tehetek, h a legrosszabb kamatprémiumút adom el és abból veszek részvényeket.

Aranyat is tartok, de max 10%-ot.

Annyit lehet még tenni, hogy a PMÁP egy részén a forintot fedezem valamilyen devizára, csak nem tudom hosszú távon hogy/hol lehet ezt olcsón megtenni (ahol pl. megadják rendesen a forint shortra a pozitív $ kamatkülönbözetet)

A probléma az, hogy a justetf szerint egyáltalán nincs olyan EU bejegyzésű ETF, ami amerikai kötvényeket tartana. Tényleg így van, vagy rosszul nézem?

Ha ez a helyzet, akkor nem is lehet itt az EU-ban ilyet venni, az EU kötvények meg nem lesznek olyan mértékben menekülőkötvények. Esetleg a németek jók lennének erre?

Szerintem működhet, de strexfgd kollégának igaza van, válság alatt többet fog esni a portfólió értéke. Valószínűleg a hosszútávú teljesítménye is gyengébb lesz, mint amcsi államkötvény esetében.

Sajnos ez kevéssé humoros. Koncsita a munkáját végzi itt a fórumon, nem is rosszul. Ez nagyjából így néz ki:

Felvet valaki egy fórumhoz illő, komolyabb témát, most éppen 60/40 vs. alternatívák.

Jön Koncsita, beleköt egy teljesen lényegtelen momentumba.

Elkezdi pörgetni további nickekkel (Fox, Serenella, Blogman).

Bekapcsolódik néhány helyi fórumozó.

És már el is süllyedt az eredeti felvetés. A végeredmény hosszú rágódás arról, hogy a zéró összegű játék eredménye most nulla, vagy a piaci átlaghozam, ami teljesen irreleváns az eredeti poszt mondandójában. És nulla szó esik arról, miért jobb/rosszabb a 60/40 az alternatív lehetőségeknél.

Persze, nem rossz a 3% reálhozam a babakötvénynél ráadásul nagyon kényelmes befektetési forma. Viszont két probléma van vele:

- egyrészt nem tudod likvidálni vagy a befektetési célt megváltoztatni, akármilyen élethelyzetbe is kerülsz majd 10+ év múlva.

- ha bizalmatlan vagy a kormányzattal szemben, akkor a hozam biztossága is megkérdőjeleződhet. Elvenni nem hiszem, hogy teljesen el lehet/merik, de mondjuk a felhasználási célt be lehet korlátozni. Pl. csak bizonyos magyar intézmények tandíjára fordíthatja a gyerek vagy csak bizonyos fajta ingatlanba rakhatja, stb. Persze ez csak spekuláció, de ez azért egy kötött befektetés.

Viszont visszatérve az eredeti kérdéshez, ti hol kereskedtek, hol van értékpapír számlátok? Pl. az Erste vagy Equitas a nem saját bef alapok vásárlásakor 1,5% vételi jutalékot gombol le. Ha veszek egy misiért Suprát meg másikért Holdat, akkor az 30 rugó. Tudom, hogy semmi sincs ingyen, de ez kicsit erős, ráadásul emellett folyamatos számlavezetési vagy állományi díjat is kell perkálni.

A részvényt kibocsátotta a részvénytársaság, a kötvényt meg a kötvénygazda, azokat vehetik meg egymástól később a befektető szereplők. Akik meg hozamot kapnak utána azon a forgalmazón keresztül, amelyikkel üzletelnek. Tehát ez is a rendszer része, nem csak amit egymástól nyernek el.

Aki el sem adja a kibocsátótól megvett jó befektetését, jó hozammal többet kaszálhat, mint aki forgatja ide-oda.

Hosszabb távon pozitívak a hozamok, a nettó is. Egymástól is nyerhetnek a szereplők, de külső szereplőtől is, tehát nem zéró összegű a játék. Az egy másik játék.

A sok szereplő által a tőzsdén kialakul egy aggregált kereslet és kínálat, ami a piaci hozamot eredményezi. Ezt a piaci hozamot csak utólag tudod meg, illetve index követő alapokkal tudod a legjobban megközelíteni. Ha nem így teszel, akkor csak más kárára vagy nyereségére érhetsz el hozamot (akár negatívat), tehát zéró összegű játék.

Bővebben ajánlom a Nobel-díjas William Forsyth Sharpe híres cikkét:

3% BIZTOS reálhozam nem rossz. A részvények eddig kb. 6-7% reálhozamot hoztak, de sokan inkább már csak 4-5% reálhozamot várnak a jövőben.

Ha 18 év alatt akarsz folyamatosan befektetni részvényekbe, akkor a cost average hatás miatt valószínűleg jól fogsz járni ha feltételezzük, hogy hosszú távon (itt 18 év) emelkednek a tőzsdék, mert amelyik évben esik az árfolyam, az számodra olcsó vételt jelent 18 év távlatában.

Érdekes, valóban nem figyeltem, hogy TBSZ díja a normál számla havi számlavezetési díjában kerül felszámításra. Ezt majd tisztázom velük, mert úgy tudtam, hogy TBSZ mehet "normál" bef. számla nélkül is, de nem biztos.

A babakötvényt ismerem, és ezt is gyűjtöm külön, de kisebb összeggel. Viszont ez "csak" 3% reálhozamot tud, ezért emellé szeretnék valami olyanba pénzt rakni, ami valószínűleg efelett tud hozni hosszú távon. 18 év alatt azért lehet nagy a különbség, főleg ha néhány évente azért pozíciót váltok. Persze lehet túl optimista vagyok, de ha évente veszek pl. részvény indexet vagy egy jobb fajta befalapot, akkor kevésbé valószínű, hogy 18 év alatt bukó legyen.

de igen az, mert infláció, adók, tranzakciós ktsgek stb. is szerepel a képletben. Továbba arra sincsen garancia, hogy a piacok nem lefelé mennek a következő 20 évben. A múltbeli adatokból matematikai értelemben semmilyen következtetést nem lehet levonni.

Ha jól nézem az Equitasnál nem számlánként értendő a fix díj.