Apukám kapott egy felszólítást adóbevallásra, mert 05.20-ig nem küldte be. Nyugdíj mellett ŐCSG-ben földműves. Az ŐCSG-ben 3-an vagyunk tagok, így elvileg megoszlik a bevétel hármunk között. Elvileg 1.600.800Ft/fő bevételig nem kell bevallást benyújtani. Az össz. bevétel kicsivel volt több ennél az összegnél, így nem is értjük miért kér a nav bevallást.

Én arra gyanakszom, hogy 1 főre értelmezte a nav a kb. kétmilliós bevételt, holott ÖCSG formában művelünk földet. Van szabályos ÖCSG szerződésünk, melyben mindhárman benne vagyunk. Ezt a nav-nál nem látják?

A végzésben 2453P nyomtatványon kellene beadni a bevallást, de ilyet sehol nem találok. Ugye könyvelő sincs, mert soha nem érte el a bevétel a bevallási határt.

Ha valaki adna egy kis iránymutatást, azt nagyon megköszönném.

..és valójában milyen gonosz cucc ez! Hiszen egyik oldalról kiáramlik a pénzeszköz egésze, majd a túloldalról ezt nem veheted az adózásban figyelembe csak kis részét, vagyis le fogsz adózni úgy szinte az egésze után tárgyévben, hogy az adófizetéshez a forrásoldal már nem áll rendelkezésedre. ..és ez az a normál helyzet amikor nem tőkeemeléssel vagy pótlólagos befizetéssel kerül a pénz a vállalkozásba, hanem a hagyományos hozzáadott értéket tükröző életszerű forgalom mentén.

Mind az amortizáció, mind az értékcsökkenés nem a hétköznapi szóhasználat szerinti jelentéssel bír. Valójában arról szól, hogy hosszú élettartamú eszközök esetén a vásárlás összegét csak több évre elosztva veheted számba az adóalap meghatározás során.

Arra gondoltam, hogy a 2 % a (bérlő általi) amortizáció miatt van, és ugyanannyi költséggel jár helyrehozni a 30 éve 2 millióért és a most 50 millióért vett ingatlanban.

Értem, amit írsz, de 5 (?) éven túli eladásnál nem kell adózni az értéknövekedés után, nem lenne ördögtől való, hogy 5 éven túl nem illetékezek az értékkülönbözetre, mégis aktuális értéken lehet leírni az amortizációt.

Az értékcsökkenési leírás alapja az szja tv. 11. melléklete szerint:

c) Az értékcsökkenési leírás alapja a beruházási költség, az üzembe helyezésig felmerült következő kiadások nyilvántartásba vétele alapján: a tárgyi eszköz, a nem anyagi javak beszerzési ára, saját előállítás esetén pedig az anyagkiadások és a mások által végzett munka számlával/számlákkal igazolt összege. Az értékcsökkenési leírás alapjának számbavétele során a vonatkozó számlában (okmányban) szereplő és levonható áfa összegét figyelmen kívül kell hagyni. A le nem vonható áfa az értékcsökkenési leírás alapjába beszámít.

A tárgyi eszköz beszerzéséhez egyedileg kapcsolódó járulékos kiadás (szállítási, alapozási, szerelési, üzembe helyezési, valamint a beszerzéssel összefüggő közvetítői kiadások, a bizományi díj, a vám, az adók – az áfa kivételével –, az illeték, a hitel igénybevételével kapcsolatos kiadások, az üzembe helyezés napjáig felmerült kamat, biztosítás díja stb.) a beszerzési ár részét képezi.

Az ingó, ingatlan (épület, építmény) beszerzési áraként a megszerzésre fordított, igazolt kiadás vehető figyelembe. Ezt az összeget növelni kell az értéknövelő beruházásra fordított, számlával igazolt kiadással, feltéve, hogy azt az adózó korábban költségként nem számolta el. Az ingyenesen szerzett tárgyi eszköz után értékcsökkenési leírás nem számolható el.

Egy kevéssé ismert szabály a 3. mellékletben:

1. Kizárólag üzemi célt szolgáló tárgyi eszközökre, nem anyagi javakra csak a mezőgazdasági őstermelő jogosult értékcsökkenési leírást elszámolni. Ennek során a mezőgazdasági őstermelő az egyéni vállalkozóra vonatkozó rendelkezéseket alkalmazza, azzal az eltéréssel, hogy az adóév utolsó napján az őstermelők családi gazdasága tagjának minősülő magánszemély az őstermelők családi gazdaságához tartozó tárgyi eszköznek, nem anyagi javaknak az üzembe helyezés időpontjára megállapított beruházási költségét – választása szerint – az üzembe helyezés adóévében jogosult egy összegben költségként elszámolni. Más önálló tevékenységet végző magánszemély (ide nem értve az egyéni vállalkozót) a kizárólag üzemi célt szolgáló tárgyi eszközökre, nem anyagi javakra a 2. pont rendelkezéseit alkalmazza.

2. A nem kizárólag üzemi célt szolgáló saját tulajdonú gép, berendezés, felszerelés esetében az önálló tevékenységet folytató magánszemély átalányban számolhat el értékcsökkenési leírást olyan nyilvántartás vezetése mellett, amely a nem kizárólagosan üzemi célt szolgáló említett tárgyi eszköz azonosításra alkalmas megnevezését, beszerzési (előállítási) árát – mint nyilvántartási értéket –, továbbá a beszerzés (előállítás) és a használatbavétel időpontját tartalmazza. Az átalány összege több ilyen eszköz használata mellett is legfeljebb az éves bevétel 1 százalékáig, ezen belül is az említett nyilvántartásban szereplő eszköz(ök) nyilvántartási értékének legfeljebb 50 százalékáig terjedhet. Egy adott nem kizárólagosan üzemi célt szolgáló eszköz értéke alapján csak egy ízben, a használatbavétel évében vehető figyelembe ez az átalány.

Jól látom, hogy ha illetékmentesen (ajándékozás, öröklés) cserél gazdát a lakás, akkor is érvényesíthető az amortizáció (2 %)?

Eddig azt hittem, csak akkor, ha volt illetékfizetés, de most mást olvasok. Anyámnak van egy kiadandó lakása, Ő még pár millióért vette, most ér vagy 55 milliót, évi kb.160 e Ft lenne szja-ban a difi, így érdekes lehet az ajándékozás valamikori öröklés helyett.

Az egyéni és társas vállalkozó a minimumjárulék alól akkor mentesül, ha munkaviszonyban áll, vagy nappali tagozatos iskolás. Az őstermelő nincs megemlítve, hátrébb áll a sorban.

Vesémbe látsz. :-) A chat.gpt szerint bezzeg lehet... de én se nagyon hittem neki.

Egy ideje heti 1-3 napban alkalmizok egy lakatosnál.

Nincs kötöttségem, ha ott vagyok tolom rendesen 8 órán át, ha viszont más dolgom van, vagy épp csak nincs kedvem nem megyek...

így valami azért mégis van, nem vagyok itthon non stop.

Ebből a szempontból jó.

Viszont a hétvégén egy családi fagyizás közben tudatosult bennem, hogy

óránként pár gombóc fagyi áráért köszörülök, hegesztgetek...

Ezen felhorgadva megint elkezdtem agyalni... hogy hogyan kéne heti 2-3 napban látható pénzért dolgozni úgy hogy ne folyton a költségeim után szaladjak ha kell, ha nem... na, ezen. Mert feketézni sem akarok, annyira nem hiányzik semmi sem.

Ha az a gondolatod lényege, hogy ha őstermelőként gombokkal fizetsz járulékot, és akkor nem kell válallkozóként megfizetni a minimálbér után, akkor vakvágányon vagy!

Kft. Tárhelyre időnként érkezik cégkivonat. Ami most jött, az köszönő viszonyban sincs a cég eddigi TEÁOR adataival, nemcsak a szám, hanem a szövegek sem. Valami konverziót csinálhatnak, azt sejtem. Amit így küldenek, szerintem az csak egy részhalmaza a cég tevékenységeinek, mert a mostaniban az alaptevékenység sincs benne. Az Ebev-ből lekérve a törzsadatokat rendben vannak. Ti mit tudtok erről?

Köszönöm szépen, így már értem! Akkor jövőre számíthatok valamennyi késedelmi pótlékra a 8 nap késés után? (89000-et kellett volna időben utalnom)

(jobb lenne, ha lenne egy olyan felület, ahova beírhatnám a havi külön jövedelmemet (ami a bérbeadásból van) és akkor kiírná a befizetendő adót, és akár külön gomb lenne rá, hogy bankkártyával befizessem, ne kelljen külön utalgatni, meg esetleg figyelmeztetne a határidőre, mert néha elfelejti az ember)

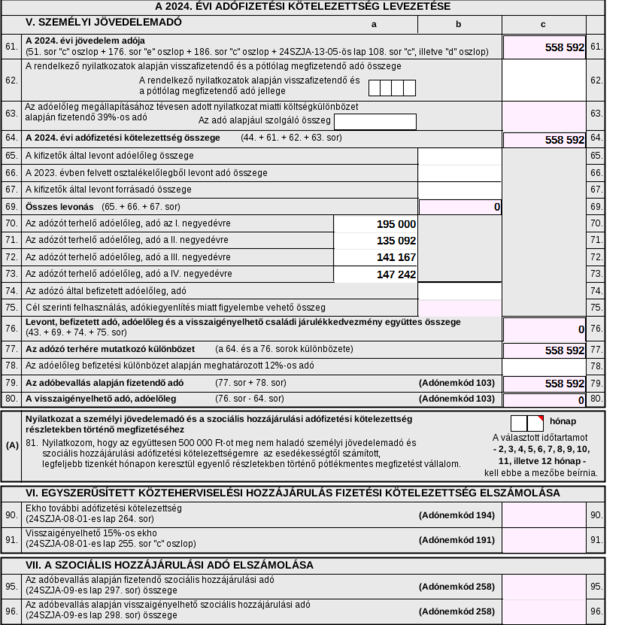

Az előlegfizetés attól hogy nincs előírás még nagyon is kőbe van vésve. Olyannyira hogy a késedelmes megfizetésre késedelmi pótlékot számol fel a NAV. A tárgyévi szja bevallásból (pl.: 24SZJA-C oldal 70-73. sorok) értesül a hivatal, hogy negyedévente mennyi volt az előírás és ahhoz képest számolja majd ki a kés'pótlékot. Szóval nem olyan nagyon síma ez az ügy. :)

Köszönöm szépen a választ! Akkor nem kérem vissza a befizetett pénzt :)

(ha ez az előlegfizetés nincsen kőbe vésve, akkor ezek szerint akár megtehetném, hogy a bérleti díjra vonatkozó adót a következő év május 19-én fizetem be, amikor bevallom a jövedelmet? nem akarok ilyet csinálni, nekem csak nagyon szabályosan szabad a hivatalokkal érintkezni, mert tuti lebukok ha valamit nem jól csinálok, bliccelni sem tudtam soha rendesen)

(egyébként az SZJA bevallás az elmúlt években nagyon jó lett, de most ennél az adószámlánál belefutottam valamibe, ahol nem értettem, hogy mit is kellene csinálni, és attól tartok elkezdtem egy túlfizetés-átirányítási folyamatot, de nincs kedvem / merszem megkeresni, hogy melyik bugyorban volt, szóval hagyom az egészet)