Akkor kérdés, hogy milyen arányban érdemes tartani pl. dolláros vs. eurós piacra fektető alapokat, hogy minél kevésbé legyenek fájóak az árfolyamingadozások.

Bár úgy is hozzá lehet állni, hogy ha a dollár gyengül, akkor kell dolláros dolgokat vásárolni, és akkor ha megfordul a trend, ez megdobja majd a hozamot.

5 évre TBSZ számla, az értékpapír számládon meg azt tartasz amit akarsz. Rakás alap közül lehet választani, nem 10db. Nincsenek rejtett költségek, meg beépített kockázati biztosítás, azt találok külön is, de mondjuk én most lemondtam mindet, totál felesleges. Megkértem egy barátomat, ha valami velem történik, segítsen a családnak felbontani az összes TBSZ-t, adjon el mindent, vegyen Állami Nyomda, Zwack, GSPark papírokat és megélnek az osztalékból.

Nekem volt életprogramom, a költségek magasak voltak, az alapok kezelése meg xar. Amikor a mögöttes instrumentum esett, akkor az alap is, amikor emelkedett, akkor az alap alig.

Na, hát nekem pont az 8 éves (bónusz élet p.). Csak baleseti halára van biztosítás (3 m), minimál költségű sallangmentes (mellesleg az egyszeri díjfizetésű is, csak az nem az én nevemen fut). Pl. emlékszem próbáltak rábeszélni hogy kössek arra is biztosítást, mi van ha pár év múlva nem tudom fizetni. Mondtam neki semmi extra, csak a törvényi minimum!

Nem tudom honnan tájékozódtál, de kicsit másképp van ez a történet. Nekem van folyamatos díjfizetésű(ezt rendeztem át alaposan), és egyszeri. Az utóbbinál 200e a beugró, annak induló költsége 2,5 %. Na de következő héten lehet tolni rá a többit díjmentesen. Alapok közötti váltás azt hiszem ingyenes, vagy elenyésző. 2 m felett ingyenes hozamfigyelés, stb. Majd átrágom magam a paksamétán, később tudok pontosítani. Ez nem 10-15 éves történet lesz szerintem! Persze kamatadó (15 %) miatt számíthat a 10 év(5év után fele), meg ugye EHO is figyel, de másfél év alatt ezek 20-40 %-okat hoztak. A kötvényekből elegem lett tavaly, aztán majd lehet hogy Mikuláskor jövök ide is kölcsönkérni! :)

Ügyes reklám, de az eletprogram nem kereskedesre való; itt 10 vagy 15 evre lemondasz a penzedrol, csak akkor fizeti vissza az elvett koltsegekbol a bonuszokat. Persze van allami tamogatas, de elenyeszo, aki a kotes utan tenyleg benthagyja a penzet 15 evre. Egyebkent ha jol emlekszem a portolion belul erosen limitalva van, hogy egy even belul csak nehanyszor lehet az alapok kozott "ugralni". Egyebkent sincs sok ertelme egy reszvenyalapot 3 hetes hozama alapjan megitelni.

Megszabadultam az állampapír és kötvény alapoktól, 2 hét alatt az alábbi hozamok figyelnek a táblázatban: MRA 5% ; ERA 5 % ; ORA 7,6 ; DMA 4,6 ; KRA 6,9 ; KTA 2,8 ; BRIC 9 % . 8 évig ÁGA és kötvényekben volt 80 %-a a pénznek, idén szétkaptam mint Mazsola a csutkababát :) Ha karácsonyig átlag 5 % pluszom lesz, akkor megérte. Kezdő dátum 2018. 01.02 , záró 2018.01.23. Bejelölni árfolyamok és hozamok grafikonon, dátum beállítás, legalul "számol" gombra katt! https://www.allianz.hu/hu/aktualis-arfolyamok-hozamok/arfolyamok-hozamok.html/

nyilván minden változik, a régi dolgok ma már nem pontosan klónozhatóak. leírom, hogy miért gondolom hogy lehetséges nem_elnyúló, ledadogós csúcs, hanem gyorsabb esés akár.

mostanság jönnek az etf-ek, már a csapból is az folyik. és ezeknél a tranzakciós díj is kicsi. be lehet ugrani némely szolgáltatónál fillérekért (pl erste 7 euro a vétel, a volumentől függetlenül, azaz nem 1,5 meg 2 százalék, hanem egyszeri fix tőzsdei jutalék).

amikor az idei évet mesélte nekem a bankár (a hivatalos véleményüket), akkor usá-ra 1 számjegyű növekedést jósoltak idénre, az eu részvényekre 10százalék felettit.

akkor mondtam hogy ebből lejön 1x1,5 százalék a vételem, meg 2,5 százalék amit az alap lenyel 1 év alatt, ha 9-et nő az usa részvény, abból nekem marad 5. HA, azaz feltételesen, az ő jutalékuk viszont feltétel nélkül levonódik.

azaz, e kockázatot is figyelembe véve ez most nekem nem kell.

az etf- lapra áttévedve viszont teljesen más arányok jönnek ki.

na de nemcsak nekem, hanem a világon mindenkinek.

ergo: oké, jön a fal, de még tovább lehet nyomni padlógázzal, mert majd ügyesen fékezek időben-gondolhatja a világ.

VM kb. 3 napja írt a londoni ingatlan árakról a facebook oldalán.

Érdemes elgondolkodni rajta.

Egy mondat a bejegyzésből:

"Ez egyébként egyfajta klasszikus mintázat, ahogy egy ingatlanpiac kitetőzik nagy és időben elnyúló emelkedés után, előbb évekig helybenjár, és csak aztán fordul le."

Most nem ,azért hogy piszkáljam,de például föld kincsei sokkal kissebb tőkeáttétel mellett,elvileg ugyanilyen kontratréder stratrégiával (mert ugye senki nem gondolja komolyan,hogy árupiaci alap ) ,sokkal eredményesebb tud lenni. Pár éve hasalt egyet az oroszok elleni szankciók miatt,de kiheverte. G10 3 éve leszédült a svájci frank mizériánál és azóta se jutott vissza arra az árfolyamra. 3 évről beszélünk és jóval azalatt tanyázik. Aki ezalapján azt mondja jobb lett volna alacsony hozamú állampapír ,vagy párnazaci annak igen igaza van.

G10 ? " az alap célja 3 éves időtávon a kockázatmentes befektetéseknél jelentősebb hozamot érjen el" . -ez sikerül folyamatosan ,csak az irány nem jön össze. Negatív hozam ,annál inkább.Az otp-től is gerincesebb lenne,ha 5+ évre írnák ki az ajánlott időtávot. Idén ,majd össze hoz +40% százalékot,oszt vegye át az év alapkezelője díjat. Ha mégse ,akkor egy régi politikust idézve:" Miniszterelnök úr mondjon le "

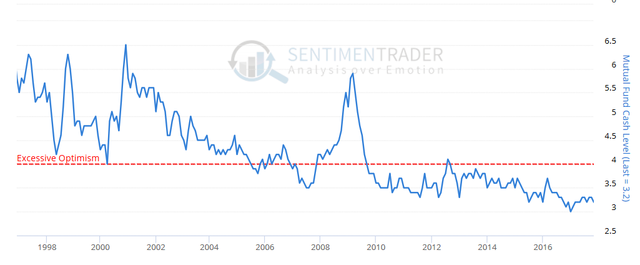

2010 óta alacsony a készpénzállomány az alapokban. Az a baj ezekkel a statisztikákkal, hogy az alapkezelők simán kezelhetik más módszerekkel is a készpénz igényt. Olcsó a hitel. Szóval lehet, hogy teljesen racionális döntés áll a háttérben. Tényleg nem érnek semmit a mainstream sajtó hírei.

2013 óta van ATH. Erre alapozva shortolni öngyilkosság. Tehát a kérdés helyesen: longolni vagy kiszállni. A valódi lehetőségek száma persze ennél egy csöppet több, és inkább a melyiket és mennyit kérdőszavakkal járható körbe.

Mivel nekem G10 van (jelentős minusszal) , megjegyeznék 1-2 dolgot. Ha valaki a pénzét rábízza - nála okosabb alapkezelőre - akkor elvárnám, hogy egy jelentős mínusz után az alap árfolyamára negatívan ható dolgokat megfordítja, kiveszi vagy újakat rak a helyükre. A TREND nem abba az irányba megy. Most kezeli a pénzt mint alapkezelő vagy lesz@rja? Meddig kíván ebben a pozicióban maradni?...

És az etf-fel milyen irányba álljon? long vagy short?

mindenkori ath van, ami nem jelenti azt, hogy nem mehetünk még feljebb, de egy nagy zakónak, vagy akár egy hosszabb medvepiacnak a lehetősége napról- napara nagyobb.

Aki nem ert hozza es nem is akar foglalkozni vele, akkor annak nem az a legjobb tanacs, hogy ne vegyen befalapot, hanem helyette etf-et. Etf-et akkor es annak tanacsolnek, aki tisztaban van a befalapok alapveto tulajdonsagaival, hozam-szoras (sharpe) fogalmaval. (Szerintem legtobbszor az egyen sincs tisztaban a realis hozamokkal.) A legjobb tanacs, ha elkezd tanulni, utanaolvasni es megerteni a befektetési termekeket. Ha viszont valaki egyaltalan nem akar vele foglalkozni az vegyen áp-t és megoldva a gondja. Utóbbi időben a hosszú áp-ok többet hoztak, mint a legtöbb aha alap.

Idonkent megjelenik egy-egy uj tag, aki befekteteskent befalapot keres. Hogyan tanacsolhatnek neki barmit, ha nem mertem fel a kockazatvalallo kepesseget, hozam elvarasait, egyeni elethelyzetet, stb.? A korat sem tudjuk (nyugdijcel vagy inkabb lakastakarek a jobb neki?) Az altalam belinkelt osszefoglalo az alap, amit Te javasolsz az a halado. Aki az alapokkal sincs tisztaban az ne kereskedjen (vagy tartson hosszu tavon) olyan etf-et, amirol fogalma sincs, hogy mi a mogottes termek és mi mozgatja. Teljesen kezdoket a vagyonvesztestol ovom, ezutan johet a gyarapitas.