Az elmúlt években ebben a topikban is eluralkodott az AHA-mánia, mely mögött leegyszerűsítve az a vágy állt, hogy relatíve kis kockázattal lehessen akkora, vagy közel akkora hozamot elérni, mint amennyit egy részvényalap hozhat (jó esetben).

Mivel az AHA-k jellemzően dugig vannak rövid kötvényekkel, dkj-kkel, borítékolható volt, hogy amikor a magyar hozamszint a 7-8% körüli szintről lemegy a pincébe, sőt az alá, akkor ezek az egyébként elég magas költségekkel dolgozó alapok hozama is csökken. A Citadella lép is kockázatosabb irányba, kérdés, mit szól majd a nép az első komolyabb esésnél.

Szvsz AHA-kkal nem lehet meggazdagodni, vagy legfeljebb úgy, ha tényleg rátalál az ember arra az 1 (2) AHA-ra, mai a jövőben tényleg nagyon jól teljesít. Ha az ember 5-6 AHA-t tart, akkor egy átlagszint jöhet ki.

Napi szinten kevés ember tud annyi időt szakítani, hogy trédeljen. Magam néha próbálok lent halászni, aztán egy jó idő múlva némi nyereséggel kiszállni. A magyar piacon nem könnyű, mivel a politika teljes befolyása alatt van az összes nagyobb cég, állandóan változó (romló) környezet...

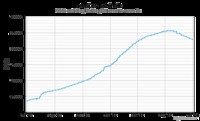

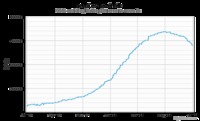

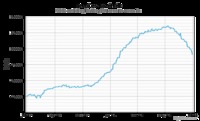

Néhány alapnál fogytán a befektetők türelme. Nettó eszközértékek:

Concorde Hold

Vakmajom

Citadella

Ez is azt mutatja, hogy a kiváló menedzserek iránt bizalom az első rossz évig tart. Aztán megy a nagy csodálkozás, hogy az átlagos befektető hozama a felét éri el azon alapok hozamának, amit vásárol (és elad).

a ft gyengül, viszont az euró erősödik a dollárral szemben

a célárak gyakran manipulációs kísérletek, attól függően, hogy egy brókerház éppen eladni, vagy venni szeretne pld OTP-t... a piac általában nem is reagál az ilyen céláremelésekre vagy csökkentésekre.

A Ft. "szépen" gyengül ami a Suprában érezhető lesz.

Már a tegnap közölt árfolyam is tetszik, mindig örülök az újabb csúcsoknak, még ha nem is jelentős, de jó érzés eddigi csúcson lévő grafikonra nézni.

A túlzott deficiteljárás "belengetése" EU részről, még hozhat meglepetéseket.

Csak nem csökken ez a fránya államadósság, hiába a sikerpropaganda.

Korábban Synergonnal kacérkodtam és valaki ezen a fórumon közölte, hogy talán a 180 Ft.-is sok érte.

Most látom, igaza volt és szeretném megköszönni.

Régen néztem a Syn. fórumra,de akkor is rengeteg csalódott ember ült a veszteségén, most rá sem merek nézni, de sajnálom őket, mert nem biztos, hogy hibáztak. Egyszerűen ez a BÉT "kisebb kosara",ami inkább szerencsejáték ,mint üzlet.

Az OTP is csordogál lefelé, érthető módon.

Én az eddigi erősödést nem értettem és azt sem, hogy kb. egy hete emelték a célárfolyamot.

Újabb bizonyíték, hogy nem kereskedünk célárak alapján...

Ami engem illet, nézegetek magyar papírokat, de lassan úgy érzem, BÉT-en talán egyáltalán nem érdemes...

Mindkettő jó, csak tisztázni kell a számítási módszert.

(3.78/1.71)↑⅓= 30% - kamatos kamat

(3.78/1.71–1)/3 = 40% - lineáris

Nekem személy szerint a kamatos kamat módszerrel számított hozam a szimpatikusabb. Másrészről viszont ha jól tudom, az EHM-t a lineáris módszerrel kell számolni.

Így aztán most váltottam a VM-ről az "első három" alapra. Fél-, 1 év múlva lehet megint értékelni

- miközben számomra a Supra is nagyobb figyelmet érdemel. Itt az a vélemény alakult ki, hogy a management döntését maradéktalanul végrehajtva az alap a várnál visszafogattabbá vált. Sokaknak persze ez nagyon is elfogadható, akik azonban egy picit hozaméhesebbek, azok feltehetően meditálnak a dolgon.

Egyébként érdemes megnézni a VM nettó eszközértékének, de különösen a napi forgalomnak az alakulását. Sok mindent elárul.

A Supra csapatai "harcban állnak".

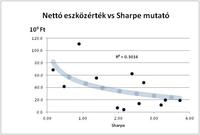

Ugyanakkor úgy tűnik, hogy a viszonylag magas eszközérték nem igazán tesz jót a Sharpe mutatónak. (Kismintám 6 legkisebb Sharpe mutatójához a teljes vizsgált nettó eszközérték közel 2/3-a tartozik)

Üdítő kivétel volt a Supra, míg az volt és most is az a Columbus.

Nem is csoda, ha a kezelők igyekeznek moderálni a megtakarítók ki-be ugrálását.

Ez érthető indíttatás, de hogyan oldod meg, ha nincs két egyforma?

Az időszaki volatilitás számítására az a helyes módszer, ha a szórásnégyzetet szorzod az időszak banki napjainak négyzetgyökével (heti volatilitás =>gyök 5, éves volatilitás gyök 262).

A szórásnégyzet számításához felhasznált ablak mérete lehet eltérő. A szórást számíthatod kétheti, havi, vagy éves adatokból, melyet szorzol gyök 262-vel.

Köszönöm. Bennem persze az munkálkodik, hogyha bemutatok valamilyen számítási eredményt, az összevethető legyen másokéval. Találtam olyan metódust is, ahol a banki napi hozamok szórásából úgy készítettek éves volatIlotást, hogy az elöbbit szorozták az idöszak banki napjainak gyökével.

Kíváncsiságból megnéztem saját számításomat. Eszerint én Bankmonitorral értek leginkább egyet, ahol 3.47% az éves szórás (vagy inkább évesített volatilitás) pillanatnyilag (nálam ez 3.57%).

Azt gyanítom, hogy a kalkulációhoz felhasznált minta időtáv eltérése miatt van a különbség.

Úgy vélem, hogy nincs túl nagy jelentősége az eltérésnek. Az a lényeg, hogy összevetéskor mindig ugyanazon forrás adatait használd. Legjobb a saját kalkuláció, mert abból tetszőleges további levezetéseket készíthetsz.

Itt a Supra volatilitás 3, a Bamosznál az éves szórás 2.8 %. A napi hozamok szórásával próbáltam belőni a Bamasz éves szórás adatokat, de nem sikerül. Tudnál abban segíteni, hogy pl. a Bamosz hogyan számítja (a Sharpe-hez kellene) valamely időszakra?

Itt kinyomozhatók/megtalálhatók egyenként, de ez az út nem ajánlatos többszáz alap adatának leszedéséhez. Akkor különösen nem, ha mondjuk 3 hónap múlva meg akarod ismételni a mutatványt.