Nem túl "pazarló" a 20 % körüli kp (ez egyébként sima hazai kp vagy különböző devizákról van szó, vagy betét vagy pénzpiaci alap)? És miért jó az recesszióban? [Miért jó egyáltalán a kp, hacsak nem pl.: dollár erősödésre játszik valaki hosszú távon (pl.: 2014 jan-->2015 jan.) vagy kereskedési tőkének tartja fenn.]

Azt értem, hogy ezek szépen kiegyenlítik egymást különböző gazdasági helyzetekben.

Persze erről Miklós is írt már, neki nincs túl jó véleménye a pp-ről; persze az időtávok variálásával sok mindent ki lehet hozni eredméyül. :)

Különösebben nem favorizálom a 60/40-et, hacsak nem benchmarkként. Ez utóbbira is azért, mert jól illusztrálja, milyen egyszerű megverni a profi alapkezelőket. Statikus portfóliók között személy szerint sokkal jobbnak tartom a Permanens jellegű portfóliókat, legalább 20% arany részesedéssel. A megfelelő arany rész nagyon fontos, hiányolom is az általad megadott portfólióból.

Köszi a tematizálást; A Tiéd inkább már a haladóbb megtakarítók (befektetőknek) szól, az én írásom pedig a full kezdőknek, akik megveszik a legelső bankban ajánlott terméket, legyen az kötvény, aha vagy vegyes alap.

Etf-ben is a rendszeres vételt és a 60/40-et favorizálod (természetesem hosszú távon)?

Én ezt egyszerűbben látom. Nagyjából két véglet van: az egyik ad-hoc vásárolgat mindenfélét, ami eszébe jut, ők az amatőrök, még akkor is, ha másnak hiszik magukat. A profiknak pedig van egy mentális rendszere, ami mindig megmondja mit kell csinálni. Persze több lépcső van a két véglet között, valahogy így:

1. betétek, állampapírok, kötvény alapok

2. a fentiek plusz részvény vagy abszolút hozamú, általában ötletszerűen

3. erősen diverzifikált alapvásárlás, buy and hold hozzáállással

4. (ETF) portfóliók

Ezek a lépcsőfokok különböző mélységű felkészültséget igényelnek, és egyáltalán nem szükséges, hogy valaki a legfelső fokig eljusson. Csak az a lényeg, hogy találja meg a helyét, és értse meg, hol van :))

A legjellemzőbb hiba egyébként, amikor a hozam=kockázat képletből megpróbálják kicselezni a kockázat részt.

A fórumon töltött, közel két év alatt jó néhány frissen regisztrált fórumozó érdeklődött már, hogy milyen befalapot vegyen, vagy mire kellene lecserélni a meglévő pénzpiaci/kötvény alapját stb. Ezért összeállítottam egy kisokost számukra a személyes tapasztalatom és gyűjtésem alapján. Véleményt, kiegészítést és építő jellegű kritikát szívesen fogadok erre a hiánypótló bejegyzésre. :)

Nem vagyok pénzügyi tanácsadó és nem ismerem a jelenlegi életkörülményeidet, amiből javasolni (jósolni) lehetne, de néhány gondolat a befektetési alap választásához:

Kiinduló paraméter, hogy milyen időtáv és milyen kockázatvállalási hajlandóságod van (mifid teszt)? Milyen célra gyűjtesz? (mekkora veszteséget tudsz elviselni?)

Befektetésnél fontosak a költségek. Milyen a jelenlegi bankod/brókercéged ahol vagy? Megéri-e váltani hosszú távon? Van-e már meglévő portfóliód és az mellé keresel bef.alapokat vagy örököltél/nyertél a lottón és 0 tudással akarsz befektetni alapokba?

Általam ajánlott alapkezelők (nem sorrend): Otp, Erste, Kbc, Concorde, esetleg Ageon az ingyenessége miatt, de az utóbbi kevésbe hoz jól. Noname brókercégek és az MNB feketelistáján szereplő csilivili hozamokkal kecsegtető ígéreteket kerülni kell. Fontos az alapkezelő személye (rábízod a vagyonodat). A befektetés előtt nézzünk utána, a szolgáltató tagja-e az Országos Betétbiztosítási Alapnak (OBA) vagy a Befektető-védelmi Alapnak (BEVA).

Nagyobb összegnél több szolgáltatónál is nyithatsz értékpapírszámlát (tbsz-t!) és megoszthatod a pénzedet. Nagyobb összegnél nem csak Ft-ban érdemes megtakarítani, hanem más devizában is. (usd, eur, -->devizakockázat)

Jelenlegi hozamkörnyezetben a pénzpiaci alapok (betétek) felejtősek és kötvényalapot sem vennék a várható jövőbeni emelkedő jbk-i alapkamatok miatt.

Ha nyertél/örököltél és csak 1-2 évre fektetnél be akkor ilyen időtávon állampapírt vennék vagy esetleg ingatlanalapot. Ilyen időtávba részvény és abszolút hozamú alap sem fér bele, mert beleragadhatsz évekre, ha nem akarsz bukóval kiszállni.

Ha már ezeken túl vagy, akkor jöhet a portfólió kialakítása, ami megfelel a saját kockázatvállalásodnak és az időtávnak. A jó portfólió igazodik az aktuális élethelyzethez, megtakarítási célokhoz.

Minden befektetési alapot besorolnak egy 1-től 7-ig terjedő skálán, amit a KIID (kiemelt befektetői információk) tartalmaz. Az 1-es nagyon alacsony kockázatot (pl.: pénzpiaci), a 7-es kiemelten magas kockázatot jelent (részvény és származtatott alapok). Ahogy nő a kockázati besorolás, szinte egyenesen arányosságban nő az alap javasolt befektetési időtávja.

Fontos a diverzifikáció: "ne tegyük az összes tojásunkat egy kosárba." Osszuk el a befektetendő pénzt több alap között vagy több szolgáltató között.

Az nem diverzifikáció, ha több szolgáltatónál ugyanazt az alaptípust veszed meg. Ügyelj rá, hogy ne mozogjanak együtt, ne korreláljanak egymással az alapok. pl.: két közép eu részvényalapot felesleges venni (otp es concorde), mert együtt mozognak, ettől nem fogsz jobban diverzifikálni. A befektetési alapokat a bamoszon meg tudod nézni és látszik, hogy szépen együtt mozognak-e. Itt találsz meg egy csomó információt is róluk (pl. szórás, Sharpe-mutató).

Nem érdemes ugrálni a befektetési alapok közt, hanem sokkal inkább a "buy and hold" stratégiát érdemes használni. Meg kell említeni a klasszikus 60/40 portfóliót, amelyben tartani kell a 60 % részvény, 40 % kötvény arányt. Ha ezt a stratégiát követed, akkor elegendő évente egyszer újrasúlyoznod azt.

Egy fiktív portfólióajánló közepes kockázatvállalás közepes (és hosszú) időtáv mellett: 35 % állampapír, 15 % részvényalap, 20 % abszolút hozamú alap, 10 % nyersanyagalap, 15 % ingatlanalap, 5 % kp-vagy pénzpiaci a likviditás miatt. Ezek nyílt végű befektetési alapok. Ha az egyik jól teljesít és a másik nem, akkor is elérhetsz egy jó éves hozamot. Ha csak egy instrumentumot választasz, akkor ki vagy téve annak az egy alap hozamingadozásának; ezért kell diverzifikálni. (ezt a portfólió összeállítást 1 M alatt felesleges megcsinálni)

Vannak zártvégű alapok (jellemzően tőkevédett alapok), de én nem vennék ilyet.

Hosszabb időtávon (10+ év) magasabb lehet a részvényalapok aránya, mert a legjobb hozamot tőlük várhatod. Ha időközben jön is egy tőzsdei korrekció, akkor is hosszú időtávon a legjövedelmezőbb lehet.

Hosszabb időtávon (10+ év) szóba jönnek a tőzsdén kereskedett befektetési alapok is (ETF). Ezek általában indexkövető alapok (pl.: S&P500--> SPY ETF) és napon belül is ingadozhat az árfolyama, a befektetési alapoknak naponta csak egy árfolyamértéke van.

Ha rendszeres megtakarításod van, akkor időben elnyújthatod a vételt, függetlenül attól, hogy éppen hol van a piac. (ne keresd az alját)

Ha még mindig olvasod ezt a bejegyzést, akkor néhány konkrét ajánló a saját portfóliómból: OTP Supra, OTP Új Európa, OTP Ingatlan, Concorde Citadella, Concorde Columbus.

Sohasem szabad csak a múltbéli adatok alapján döntenünk, mindig kritikusan kell szemlélnünk az adott eszköz jövőbeli kilátásait.

A befalapokon kívül szóba jöhet még az állampapír, ami a legtöbb ker banknál elérhető, de az államkincstárnál (mák) ingyenes minden az elutaláson kívül.

Független közvetítőt nem tudok, de az biztos, hogy a banki tanácsadókra ne hallgass; csak ritkán passzolnak a Te elképzeléseid és az ő tervszámaik egymással.:)

Tuti recept nincs (a jövőt senki nem ismeri); itt csak ajánlásokat tehetünk, de neked kell dönteni és vállalni a felelősséget.

Egyetértek azzal, hogy az ETF-eket nem szabad kollektivizálni. Bár a legtöbben az ETF hallatán a passzív indexkövetőkre gondolnak.

A indexkövető alapok a tömeget képviselik, ami magával vonzza, hogy az index komponensei nagyobb erővel mozdulnak bármelyik irányba. Az indexek összetevői a passzív ETF-ek népszerűségének köszönhetően nagyobb gázt kapnak, mindegy, hogy előre vagy hátra menetbe van kapcsolva.

Ez jó lehetőséget jelent azoknak az elsősorban aktívan kezelt alapoknak, akik az indexeken kívüli cégeket keresik.

A konklúzió nem az, hogy sz@r az ETF, de még az indexkövető alapok se. Egyszerűen megvan mind az aktívnak és a passzívnak is a helye a portfólióban, mert különböző időszakokban tudnak eredményesek lenni.

A részvények népszerűségét más befektetésekhez képest nem mosnám össze az aktív vs. passzív kérdéskörrel, mert átrendeződés a részvényeken belül zajlik. Magyarországon mindig is az állampapír + betét volt a legnépszerűbb, az MNB jelenlegi stratégiája miatt pedig az utóbbi években ez tovább erősödött. De a világ 60 trilliós állampapír állománya mellett is eltörpül a részvények mérete.

Ne haragudj, de ezek színvonal alatti riogatások. Önmagában az, hogy veszik az ETF-eket nem okoz lufit. Lehet, hogy ennek belátásához nem elég a józan paraszti ész, és egy kicsit több is kell, de ez ne vegye le a kedvünket.

- van sok ezer ETF, teljesen különböző tartalommal. Miért alulteljesítők például az európai részvények, amikor azokat ugyanúgy vásárolhatnák ETF-ben? A GDX tulajdonosainak legnagyobb része a tőkeáttételes short ETF-ben levő pozíciójának fedezésére használja ezt az ETF-et. Miért nőtt exponenciálisan a volatilitás ETF állomány? És még lehetne sorolni a példákat, az egész ETF komplexum sokkal bonyolultabb annál, amit az ilyen "buta pénz bevásárol" típusú magyarázatok próbálnak ráhúzni.

- az ETF-ek befektetőinek nagy része intézményi befektető.

- az ETF-ekbe áramló pénzek nagy része hagyományos alapokból távozik, így például a nettó részvény tulajdon nem változik.

Tapasztalataim szerint egyáltalán nem olyan népszerű a részvény befektetés, mint amit ezek a cikkek sugallnak. A részvényindexekről tudható, hogy simán esnek 50-60%-ot egy jelentősebb medve piacon, ez nagyon sok embert visszatart. Nem kell messzire menni, ezen a fórumon mennyire jellemző, hogy valaki részvény-, és főleg index alapokat favorizálna?

A Vanguard népszerűségét nem az okozza, hogy buták a befektetői, hanem az ellenkezője. Okosabbak, mint egy átlagbefektető, és tisztában vannak a Vanguard speciális cégstruktúrájával:

Az ETF mániának is megvan a kockázata. Felfoghatatlan mennyiségű pénz áramlik olyan alapokba, amik mind ugyanazokat a papírokat, az indexek alkotóit veszik. 4 trillió USD csak a Vanguardnál. öhm, öhm

józan paraszt ésszel végiggondolva is lejön, hogy ennek nem lesz jó vége.

"MI TÖRTÉNIK AKKOR, HA TÚL SOKAN VÁSÁROLNAK UGYANABBÓL?

De ez nem azt jelenti, hogy az ETF halálra van ítélve, csak a helyén kell kezelni. Mindig a kisarkított gondolkodásból vannak gondok. Kizárólag passzív vagy aktív oldalon letenni voksot felesleges és veszélyes is úgy mint bármilyen befektetésből all in-t vállalni.

Nem igaz, hogy a passzívan kezelt alapok a legtöbb esetben jobban teljesítenének, mint az aktívan kezelt társaik - legalábbis ezt állítja a kötvényalapokkal kapcsolatban a Pimco egy friss blogbejegyzésében. A bejegyzést író portfóliómenedzser szerint az aktív alapok és az ETF-ek több időtávon is jobb teljesítményt értek el, még a díjak levonása után is.

"Kifutóban van az ETF-divat és újra hódítani kezdenek az aktívan kezelt alapok, részben a diszruptív technológiáknak köszönhetően - véli Hans-Jörg Naumer, az Allianz Global Investors nemzetközi tőkepiaci és tematikus kutatási vezetője."

"Nem szívesen fektetek közvetlenül részvényekbe, inkább az alapokban hiszek."

A normál értékpapír számláról át akartam kötni az EMDA alapomat a BÉT-en keresztül, de a vételi megbízás nem jelenik meg, az eladásit meg visszautasítja a rendszer. Nem kereskedhetők az OTP alapok? A listában ott vannak.

Ma kitörni látszik a MOL az eddigi sávjából, ami jó hír a Supra tulajdonosoknak. Ha zárásig így marad, a Suprában is új csúcsok jöhetnek majd. A MOL-lal Szalma jól választott és a sztorinak még nincs vége (INA, részvényfelaprózás ősszel)

nekem is feltünt tegnap, es latom ervelesed korrektseget.

nyilvan, aki nagy nyereseget** szeretne, annak kevesbe valo VM. nekem - mikor 2010-ben vagy 2011-ben vettem - kb. igy ajanlottak: a nyugdijra szant penzt is tehetem bele, nem fog elveszni, nagyi penze is mehet bele

** persze a nagy nyereseget szeretne melle nagy kockazat is tartozik, csak azt szeretik elfelejteni az emberek.

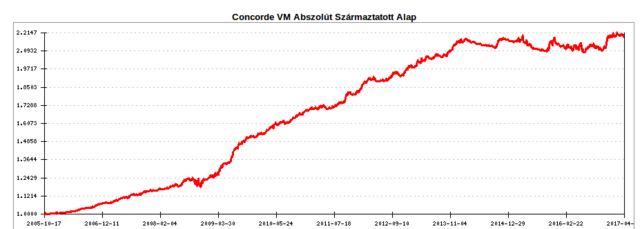

Privátbankár.hu Klasszis – Az elmúlt 10 Év Legjobb Abszolút Hozamú Alapja 2017: Concorde-VM Alap

Egyetértek a díjosztókkal. Többféle sikeres aktív alap van. Az egyik 10 év alatt jelentős profitot termel anélkül, hogy elvesztené közben /néhány évre/ az értékének több mint harmadát. A másik elveszíti, de relatíve hamar 1-2 éven belül ledolgozza a veszteséget, és nyerőben van megint.

A 2008-as válság kiméletlenül, de nem kivédhetetlenül csapott le a befektetők vagyonára. Akinek már akkor a Concorde-VM Alapban volt a pénze, az nyugodtan aludhatott. Soha nem veszitett az alap jelentős pénzeket. VM pontosan tudta és most is tudja milyen pusztító is tud lenni a medve piac. Örülök, hogy a Hold alapban jelentős súllyal szerepel a VM alap.

Ilyen nem mondhat, mert ha tudna, akkor nem egy sima ugyintezokent dolgozna. :) 4 evre elore az alapkezelok sem tudjak mi lesz (1 honapra sem); bezuhanhat a tozsde akar holnap is. Mindig kerdezni, kerdezni, nem a legelsot megvenni, amit ajanlanak. Az csak a banknak jo, nem Neked. Ettol fuggetlenul ha kivarod a 4 evet, jobban is jarhatsz, mint egy rovid allampapirral. Egy portfolio resze is lehet, de en nem vennek tokevedettet.