Igazad van, pontosítok: emelkedő kamatpálya mellett se a részvény, se a kötvényalap, se a hosszú kötvény nem jó. Nulla közeli kamatról pedig emelkedő kamatpálya lesz, ehhez nem kell nagy tudás.

"Kötvény témához annyit, hogy recesszió, világgazdasági összeomlás előtt nem veszünk vállalti kötvény, hanem csak kizárólag rövid lejáratú államkötvényt."

Jaja, meg nyilván részvényt sem veszünk gazdasági összeomlás előtt. A baj csak az szokott lenni, hogy nem tudjuk előre mikor jön az összeomlás. Különben igen könnyű lenne tőzsdézni és mindenki milliárdos lenne

"Az nem egy kőbe vésett dolog, hogy mindig az USA lesz az, ahová érdemes menekülni, azt csak utólag tudjuk."

"a válságban nőni fog a hozama, lasd az eurozóna nyugat-európai államkötvènyeit"

Én konkrétan a 2008-as válságra gondoltam. Csak azt akartam megmutatni, hogy ha hosszú európai kötvényekbe menekültél volna, akkor sem jártál volna rosszabbul.

"honem a globális részvényalapod mellé globális államkötvény alapot"

Pontosítás: ha nagyon-nagyon hosszú távra tervezel, akkor fejlett piaci hosszú kötvény index. Ebből ugyanúgy automatikusan kiesnek a leminősített országok, ahogy a rossz vállalatok kiesnek a részvényindexből. Ha meg Zimbabwe lesz fejlett ország, akkor meg bekerül az indexbe.

Igazad van, csak itt pont a hosszú államkötvényekről, illetve ilyen alapokról volt szó.

Ha rövid államkötvényeket tartok, vagy rövid államkötvény alapot a részvények mellett, akkor eleve nem érvényesül az a hatás, hogy majd a jegybank a válságban kamatot vág, és akkor amikor a részvények árfolyama esik, az államkötvények árfolyam emelkedése erősen ellemsúlyozza. A rövid államkötvények arra jók egy portfolióban, hogy pusztán a kicsi, de biztos hozamukkal (ami tartósan infláció alatti lehet) csökkentik a portfolió volatilitását. Ez igaz az unortodox magyar lakossági áplamkötvényekre is, mivel azok a visszaválthatóság és a változó kamat miatt úgy viselkednek, mint ha rövidek lennének.

A hosszú államkötvényeknél viszont az elv, amit kritizálok az az, hogy a részvényekkel szemben anticiklikus lenne az árfolyamuk változása. Ez kizárólag olyan deflációs válságban igaz, amely nem jár az adott állam adósságválságával, illetve az adott állam kiemelkedik a többinél alacsonyabb csődkockázatával.

Egyébként kötvény alapból van 0-3 yr is, csak ugye ott a kis kockázat mellett kicsi a kötvények kamata/diszkontja is.

Persze ez nem vonatkozik az unortodox magyar infláció követő állampapírba, mert abból vehetünk 2028-as lejártatút is. Ezeknek nem esik az árfolyamuk. Csak az államkincstár változtathat, hogy mennyiért veszi vissza lejárat előtt. Most 99%-on történik.

Kötvény témához annyit, hogy recesszió, világgazdasági összeomlás előtt nem veszünk vállalti kötvény, hanem csak kizárólag rövid lejáratú államkötvényt.

Emelkedő kamatpálya mellett a hosszú lejáratú kötvények árfolyama sokat esik, ha emelkedik az infláció, és hozzámérten a jegybanki alapkamat/piaci kamat.

Kötvény alapot szintén kerüljük, mert azokban sok a hosszú lejáratú papír, aminek esik az árfolyama, és vele együtt a befektetési alap árfolyama is.

De, értem, te nem akarod érteni, amit írtam. Az nem egy kőbe vésett dolog, hogy mindig az USA lesz az, ahová érdemes menekülni, azt csak utólag tudjuk. Egy 60/40 passzív portfoliót meg nem basztatunk, tehát azt kellene tudnod, hogy mondjuk egy 20 év múlva jövő válságban melyik ország kötvényei lesznek azok, ahol nem nő meg jelentősen a csődkockázat, illetve ehhez a devizát is tudni kell, ami most a dollár. Úgyhogy ha biztosra akarnál menni, nem USA államkötvény alapot veszel, honem a globális részvényalapod mellé globális államkötvény alapot. Amiből még ha olyat is veszel, ami csak magas hitelminősítésű államkötvényekbe fektet, akkor is egy részének a válságban nőni fog a hozama, lasd az eurozóna nyugat-európai államkötvènyeit, sőt lesz olyan, amely akkor fog esés után kiesni az indexből, mivel kap egy rosszabb minősítést.

Nincs ebben semmi survivorship bias csak még mindig nem érted... Krízisek esetén a legerősebb államok kötvényeibe menekülnek a befektetők, mert ott a legkisebb a csődkockázat. Az, hogy most ezt USA-nak hívják vagy Zimbabwének teljesen mindegy. Tök feleslegesen nézegeted általában a kötvények viselkedését. A többségük azért esik krízisben, mert nő a csődkockázat. Az így eladott kötvényekből származó pénz utána átvándorol ... az aktuálisan gazdaságilag legerősebb államok kötvényeibe. Ezért ezeknek általában (nem mindig) emelkedik ára. Mint ahogy már leírták, csak meg kell nézni a múltbeli árfolyamalakulásokat. De a fenti logikának megfelelő árfolyamok alakulását, és nem összevissza bármilyen kötvényét.

Most először beszéltek tapasztalataikról az OTP Supra befektetési alap portfóliómenedzserei az alap februári átalakítása óta. Az alap új portfóliókezelői csapata egy szakértői sajtóebéden számolt be az eddigi legfontosabb stratégiai lépésekről, a kihívásokról és az eredményekről. Ami már most látszik, hogy jelentős átalakításon ment keresztül a Supra befektetési portfóliója, a legnagyobb átalakítások a kötvénybefektetések terén voltak, de nagyobb egyedi részvénykitettségeket is csökkenteni kellett. <div "class="_gdtm" align="center">Az elsők között vásárolnál az ország legkülönlegesebb termékeiből? Irány a közösségi piactér! (x)▾hirdetés

Februártól új gárdát neveztek ki az OTP Supra befektetési alap élére, azzal párhuzamosan, hogy Szalma Csabának, az alap korábbi portfóliómenedzserének megszűnt a munkaviszonya az alapkezelőnél. Magyarország legnagyobb abszolút hozamú alapját azóta Büki András befektetési igazgató, kötvény- és devizapiaci szakértő és Boér Levente befektetési igazgató, részvénypiaci szakértő kezeli, Honics István általános vezérigazgató-helyettes, a befektetési terület vezetőjének irányításával és felügyeletével.

Az alapkezelő mai eseményén az alap két portfóliómenedzsere ismertette az elmúlt három hónap fontosabb portfólióátalakításai mozzanatait:

A korábbi egyszemélyes döntés helyébe a két, adott esetben háromszemélyes döntési modellre tértek át a Supránál. Mivel továbbra is az a cél, hogy az alapot érintő döntések a lehető leggyorsabban megszülessenek, ezért csak a nagyobb ügyletméretek esetében szükséges a másik portfóliómenedzser jóváhagyása.

Az alapot két megközelítésben kezelik, ebből Büki András képviseli a globál makro képet (top-down szemlélet), Boér Levente pedig az egyedi részvénykiválasztással járul hozzá az alap stratégiaalkotásához (bottom-up).

Az elmúlt hónapokban igyekeztek az alap befektetéseit úgy átalakítani, hogy minél kisebb arányt képviseljenek a koncentrált kitettségek, ugyanis az elmúlt időszakban a Suprában több olyan befektetés is volt (elsősorban a régiós kötvénypiacon, és néhány egyedi részvényben), amelyeknek a súlya a portfólió teljes értékének akár 10%-át is meghaladták.

Elhangzott az is, hogy az OTP Supra továbbra is abszolút hozamú származtatott alap maradt. Az új alapkezelési stratégia arra a célra összpontosít, hogy az alap árfolyamának alakulása a korábbinál kiegyensúlyozottabb trendet mutasson. A portfolió összetételében a jövőben is elsősorban a kötvény- és devizapiaci eszközök, valamint a részvénykitettség lesz meghatározó, illetve az ezekre felvett származtatott pozíciók. Árupiaci eszközök legfeljebb alacsony súllyal jelennek meg.

A Supra portfólió-összetételének átalakítását az utóbbi hónapokban nyomon lehetett követni, az alap havi hírleveleiből többek között kiderült, hogy

megkezdték a perifériás kötvénypozíciók leépítését (az EKB bejelentése, valamint az orosz-ukrán háború kitörése miatt nagyot tágultak a kötvénypiaci spreadek), a dél-európai kötvénypozíciókat teljesen leépítették,

a dollár short kitettséget továbbra is tartják az alapban (hosszabb távon a dollár jelentős leértékelődésére számítanak), a forint short pozíciók egy részén pedig már realizáltak valamekkora profitot,

mérsékelték az alap régiós részvénypozíciójának koncentrációját, itt elsősorban a Mol és a Pekao részvénykitettséget kellett csökkenteni, ezzel viszont nem maradt már 10%-ot meghaladó egyedi részvénykockázat az alapban.

Mindezek mellett növelték a részvénypiaci kitettséget dél-amerikai és kínai részvénypiacokkal, valamint néhány nyugat-európai részvénnyel. Az amerikai részvények esetében fenntartják a short pozíciókat.

Azt azonban a mai eseményen az alap portfóliómenedzserei kiemelték, hogy az átvételt követően azonnal megkezdték a nagy méretű részvénypozíciók leépítését és az úgynevezett credit spread duration csökkentését, a lehetőségeket erősen behatárolta a kirobbanó orosz-ukrán háború és ennek negatív piaci hatásai. Februárban még nem tudták annyira átalakítani a portfóliót, hogy elkerülhessék ezeket a hatásokat és a veszteségeket, de márciusban sikerült megfordítani a trendet és az elmúlt két hónapban emelkedő pályára állt az árfolyam.

Ahogyan arról korábbi cikkeinkben is írtunk, az OTP Supra árfolyama az indulástól kezdve megháromszorozódott, azonban az elmúlt években volt pár meredekebb visszaesés és látványos feltámadás is.

Az alap 2015 elején szenvedett el nagyobb veszteséget, akkor a svájci jegybank frankot érintő döntése miatt a Supra gyakorlatilag a kétéves teljesítményét nullázta le azzal, hogy a svájci frank gyengülésére fogadott. Ezt a veszteséget egyébként visszadolgozta Szalma Csaba, nagyjából két év múlva visszakerült a Supra árfolyama oda, ahol a svájci frankos bukó előtt volt.

Ezt követően nagyobb árfolyamesést az alapnál a 2020. márciusi koronavírus-válság okozott, igaz, ez az egész befektetési piacot negatívan érintette. Az OTP Supra olajügyleteken szenvedett el jelentős veszteséget tavasszal, amikor a fekete arany árfolyama összeomlott a koronavírus és az orosz-szaúdi olajvita együttes fennállásakor, az alapkezelő aztán kitárazott az olajból és más eszközökkel kezdett el kereskedni.

Az alap azonban már nem tudott a koronavírus-válság előtti szintre visszakapaszkodni, ebben szerepet játszott az is, hogy az alapnak nem nagyon jöttek be az olaj piacán vállalt pozíciók, emellett a kötvényhozam-emelkedések sem játszottak kézre az alapnak, plusz több short pozíciót is vállalt a rézvénypiacon a tavalyi havi hírlevelek alapján.

A Supra árfolyama egyébként tavaly decemberben kissé magára talált, akkor a kötvény- és devizapozíciókon is sokat nyert az alap.

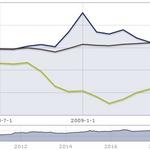

Az árfolyammozgás értelemszerűen nyomott hagyott az alap hozamán is, az egy éves hozam alakulását mutatja az alábbi ábra a Supra fennállása óta. Január végén az éves hozam közel 12% körüli mínusz volt, ez mostanra 10% körüli mínuszra jött fel.

Ha valaki a Supra indulásakor fektetett az alapba, az éves szinten 8,14%-os hozamot tehetett zsebre, az utóbbi 5 éves évesített hozam azonban már 7% körüli mínuszban volt. Az idei eddigi hozam 2,8%-os veszteséget mutat.

Az OTP Supra múltbéli hozamaiIdőszakHozam (%)YTD-2,77%1 év-9,94%3 év-13,90%5 év-6,92%10 év0,76%Indulástól8,14%Forrás: OTP Alapkezelő, Portfolio

A Supra kezelt vagyona 2019 végén volt a csúcson, akkor az alap összesen több mint 325 milliárd forintot kezelt. Azóta, köszönhetően a koronavírus-válságnak és a tavalyi sikertelenebb évnek, az alap vagyona 170 milliárd forint környékére esett vissza 2021-ben, ez jelenleg 144,5 milliárd forint környékén mozog.

Az OTP Supra továbbra is Magyarország legnagyobb abszolút hozamú alapja és egyben a 10 legnagyobb hazai alap egyike.

Sajnos, csak a korábbi hírlevelekből,és az árfolyam mozgásból lehet következtetni.Továbbra sem közlékenyek egyéb fordulatok tekintetében. Van honnan emelni az árfolyamot,remélem most tényleg hozzáértők kezelik az alaot!

Annyi fenntartásom azért van mondjuk ezzel, hogy kizárólag az USA piacából kiindulni, ahogy a részvényeknél, az államkötvények esetében is survivor bias. Nem kell ehhez harmadik világ, még csak Kelet-Európa sem, már az eurózónában sem volt igaz ez az összefüggés, hiszen a válság évei alatt emelkedtek az országkockázatok is a legjobbakat leszámítva.

Épp ezt írtam én is, de igazából kettő oka van, amiért mégis esik:

1. A jegybank kamatot csökkent, és állampapírt vásárol.

2. Válságban a dollár és azon belül a dollárban vasárolt amerikai államkötvények tűnnek a befektetők szemében a legkisebb kockázatúnak, ezért veszik.

Egyébként amin még elgondolkodtam, hogy az USA-ban a várható és minimálisan megtörtént kamatemeléssel, dollár erősödéssel is magas az infláció, az euró, különösen pedig a forint pedig a dollárhoz képest gyengült jelentősen, tehát az a 10%-ot elért évesre vetített havi infláció nálunk nagy eséllyel még messze van a csúcstól.

csökkent az usa kitettség, richter meg beesett,a dollár short meg folyamatosan rossz irány eddig,de Zsiday kezdi ugyanzt csinálni mint Szalma anno,egyfolytában elmondja hogy milyen rossz a piac és pont az ellenkezőjét csinálja kb 2 éve tartja a görög bankrészvényeket ,S&P meg longolja és ennyi.

Viszont ami elcsúszott az nem az, ami most történik, hanem az előzménye: a válság után még sokáig kamatcsökkentési ciklus volt, és lent is tartották a kamatokat egészen mostanáig. Ezáltal újabb válság idejére kikerült a jegybankok (nem csak a FED) kezéből a kamatcsökkentés.

Egyébként ahogy néztem, mostanában az inflációhoz kötött államkötvények (illetve államkötvény ETF-ek) emelkedtek némileg, viszont azok 2010 és 2019 között voltak gyengék, amikor padlót fogott az infláció. Lehet, hogy ha a kötvények egy része TIPS lenne egy porfolióban, nyilván most már késő ilyenre váltani, az az ilyen típusú válságok esetében is érne valamit.

Mint már kihangsúlyoztam korábban, rossz dolgot nézel. A total return bond index, amit mutatsz, nagy súllyal tartalmaz VÁLLALATI kötvényeket, amelyek árfolyama valóban esik recesszió idején általában, így gyakran együtt mozog a részvényekkel.

Éppen ezért NEM vállalati, hanem ÁLLAMpapírokkal szokták ellensúlyozni a részvényeket, de ezt direkt kiemeltem korábban. Amint a kolléga mondta, nézd meg a válságokban a TLT (20+year us treasury) vagy az IEF (7-10éves US treasury) Etf árfolyamát (és add hozzá a kuponhozamot is, amit még az árfolyamemelkedés felett kifizetnek!).

Példák: 2000/1-2003/1 között az S&P lefeleződött, az amerikai ÁLLAMpapírok hoztak 30+%-ot

2007/1-2009/1: IEF kb +15%, s&P feleződés

Stb.

A sztori lényege éppen az, hogy válságban a Fed kamatot vág, és emiatt felértékelődnek a kötvények, ami ellensúlyozza a részvénybukódat

Most ezt nem tudja megtenni, mert a válság eleve az infláció miatt van, tehát a részvények esése mellett/ellenére is emelnie kell. Ezért nem működik ez most. és olyan környezetben ahol az infláció a fő veszély nem is fog. 1984-2021 között nem ez volt a helyzet, dezinflációs időszak volt. Ha most inflációs időszak jön, akkor nem fog működni a védelem, ennyire egyszerű.

Amivel te összehasonlítottad a részvényindexet, az egy teljes piaci kötvényalap, amely minden lejáratot magában foglal. A TLT-nek észrevehetően sokkal nagyobb a negatív korrelációja, ha megnézed a grafikonokat.