Engem a debreceni OVB Iroda keresett meg nemrégiben ajánlás által. Mit veszíthetek? - alapon, meg az érdeklődésem miatt Igent mondtam, az irodába hívott a tanácsadó. A helyszín európai szintű és kellemes volt. Világossá vált, hogy közös baráti szálon jutottak el hozzám. Semmi átverés nincs a dologban, nekem lecsökkent a lakásbiztosításom díja, és a gyermekeimnek is több megtakarítási lehetőséggel készültek tukmálás nélkül.

Külön szimpatikus volt, hogy nem volt döntéskényszer, és minden kérdésemre tudott válaszolni az adott tanácsadó. Nekem + pont, már csak a lakásbiztosítás miatt is.

Timberland befektetés. Van valaki, aki benne van és esetleg most járt le a 7 éves szerződése? Hogy sikerült kiszállni? Én még benne vagyok és dilemmázom, hogy folytassam vagy szüntessem meg. Megszüntetés nálam egyértelmű bukó, mert nem töltöttem fel a keretösszeget a 7 év alatt :s

Sziasztok, Szeretném a tapasztalataimat megosztani veletek, és ha sikerül akár egy embert is eltántorítani a velük való kapcsolattól, már elértem amit szerettem volna. Ez bizony a 3 betűs cég. Sejteni lehet már a bevezetőből, hogy bizony én is tagja voltam a "közösségnek". Hatalmas hiba volt, és hatalmas tanulópénz. A cég szerkezeti szinten nagyon jól ki van találva. Ugyebár strukturális rendszerben működik, és ennek van egy központja. Még nem derült ki de most az Országos Választási Bizottságról beszélek, mert ha valaki bármit is említ a cégről, megfenyegetik, feljelentik. Aki teheti MENEKÜLJÖN. Az érzelmekre hatnak, és gyönyörűen masszírozzák az embert, hogy tárja fel kapcsolatait, de garantálom, hogy miután ezek megtörténtek, nem fognak a barátaid szóba állni veled. Beleestem, megetettek. Szerettem volna a szakmát kitanulni, érdekelnek a biztosítások. Sok barátom, rokon mondta akiknek már volt közük ehhez, hogy meneküljek. És igazuk lett. Mert mindenre van kifogás. Ők buták, nem értik a dolgot, majd meglátják amikor egy rakat pénzem lesz. De nem a szakmaiságodból, azt is garantálom. Bújtatott MLM az egész, az általad beszervezett emberekből lesz látható pénzed. A strukturális mivoltának köszönhetően nem nagyon akarnak majd elengedni. Borzasztó macerás, idegőrlő lesz, mert ott fognak alád tenni ahol csak lehet. Mivel az MLM rendszer mivoltából, nekik az a jó ha minél tovább a rendszerben vagy. Továbbá az általad kötött szerződések nagyon elenyésző %át adják oda, a többi a vezetők zsebébe megy. Nincs termékük, mondják ők. De van. TE! Te, és az ismeretségi köröd. Természetesen erre az írásra is lesz kifogás, hogy nekem nem jött be, itt én vagyok a hibás. Így van. Én vagyok, aki aláírt nekik. Az agymosás működik a legjobban náluk. 50 éves bevált recept. Remélem tudtam segíteni.

Az összes MLM-rendszerben működő üzletkötő cég tevékenysége átverés. Elegendő csak arra gondolni hogy honnan is érkezik az az esetenként több százezer Ft jutalék, ami az MLM rendszer szabályai szerint szétosztódik egy-egy szerződéskötés után a "tanácsadó" és az ő felette állók között. Az ilyen MLM-ek kedvenc termékei azok, amelyekkel nagyon hosszú időre és sok millió Ft befizetését vállalják az ügyfelek. Amit pénzügyi tanácsadásnak neveznek az valójában egy jól felépített rábeszélés, csőbe húzás. A termék szándékosan nehezen értelmezhető, de ha valaki kicsit tájékozottabb az átlagnál, akkor hamar rájöhet hogy kizárólag olyan szerződést köthet az MLM által amit aztán sok éven keresztül csak jelentős veszteség mellett bonthat fel. Tehát a szerződő néhány éven heresztül kizárólag az MLM rendszer jutalékait fogja fizetni, majd jön a biztosító társaság és a 10-15 év végén talán neki is marad valami kamat morzsa, amit az infláció már régen felzabált. Véleményem szerint aki valóban pénzügyi tanácsadó akar lenni az ne egy MLM-es tanfolyamon akarjon szakemberré válni, mert az lehetetlen. Kèt okból is. Az egyik hogy a pénzügyi szakmák ennél sokkal komolyabbak, ezért kell minimum főiskolán tanulni ezeket. A másik oka pedig igen kézen fekvő. Az MLM-ek nem szakmát oktatnak, hanem azt hogy hogyan add el a terméket.

Az OVB-nál szinte senkinek sincs bármilyen rálátása a pénzügyi szektorra, egyáltalán nem értenek a befektetésekhez, a unit-linked egy lehúzás, még akkor is ha egy vmivel olcsóbb biztosítónák kötik pl Aegon, Allianz, ezeknél is az első 2-3 év befizetése csak költség és ezután is jelentős díjakat vonnak le.

Összegezve: Kaptam két pénzügyi végzettséget amit büszkén fel is használtam önéletrajzomba és az új cégem még ki is emelte pozitívumként állásinterjún :D Sőt, ha úgy nézzük ingyenes is volt mert visszautalták a képzés díját az ösztöndíj program miatt . Rengeteget tanultam a pénzügyi szakmáról, termékekről. Én magam is kötöttem magamnak UL-t, nyugdíjat. Abban, hogy felkellett keresnem távoli ismerőseimet én a pozitív oldalt láttam, hiszen lehet enélkül sose beszéltem volna velük viszont így van pár olyan személy akikkel mai napig tartom a kapcsolatot enne köszönhetően. Szerintem aki nem erőszakosan csinálja ott nem romlik meg a viszony. Irodai légkör nálunk nagyon jó volt, segítettük egymást sokat a srácokkal. Próbáltak engem is motiválni a vezetőségre de én sosem éreztem magam elég kraftot hozzá, nem is ment végül. De a motiváció valóban jellemző cégen belül mindenkit motiválnak de szerintem meg ez egy jó dolog, hiszen egy nehéz szakmáról van szó enélkül sokan elvéreznének de így könnyebb. Ismertem én is nagyképű OVB-seket de miattuk hiba lenne elítélni azokat akik jól végzik a munkájukat és ügyfélorientáltak. Az irodában ahol dolgoztam többen is diplomások,közgazdászok voltak és nagyon értettek hozzá. Ügyfelekhez még annyi, hogy minden második ügyfelemnek csökkentettük a biztosításain általában lakás meg baleset és baromi jó volt mert ott tényleg éreztem hogy lehet ezt jól is csinálni :) Sőt nagynéném lakáshitelén 360ezer Ft-ot csökkentettünk egy kiváltással és ő mai napig emlegeti, hogy kár hogy abbahagytam :D Engem végül az csinált ki hogy introvertált személyiség vagyok inkább az informatika irányába mozogtam és nem nagyon szerettem emberekkel találkozni egy idő után. De maga a cég tök OKÉ és nem lehúzás.

Egy blogból idézem: OVB-ztem. Nagyon nagy kárt okoztam egy ügyfélnek és kaptam cserébe rongyos 120e-t. Eladtam neki egy szerződést amin a "vezetőm" keresett 120e-t, az ő vezetője 90e-t és még a fölöttük állók elosztottak 200e-t. Nagyon szar üzlet volt.

Láttam a legjobb barátomat pénzéhes, önző és gátlástalan cápává változni hónapról hónapra. Olyan ember lett belőle aki mindenkit szétmanipulál a környezetében és szerinte ez teljesen rendben van. Teljesen kifordult magából. Két év alatt minden korábbi barátságát felőrölte, a jegyese elhagyta.

OVB-vel semmit nem szabad kötni! Lakásbiztosítást is inkább mással. Mert ahhoz is kell érteni, nem csak úgy kitarifáljuk oszt jóvan.

Nem vagy kíváncsi a Biztosítói oldal véleményére is? Miért nem állnak szerződésben az OVB-vel vagy az MKP-vel. A választ pont tudom is, mert volt alkalmam felsővezetővel beszélgetni két nagy társaságnál is. Mert olyan rossz a sztornórátája mindkét cégnek (3év után 70%-90% közötti, de igazgatóságonként eltér, hogy nem vállalják velük a partnerséget.

Szóval ha már független tanácsadásról beszélünk, akkor az termékértékesítéstől is legyen független, legyen szó egy eredményesen járható útról, ahol sikeres vállalatokba lehet fektetni, amelyek a GDP-vel együtt növekednek, a tőzsdeindexek ilyen megoldások, persze az egyedi részvény a legjobb, hiszen az ügyfél hozama a költségeken múlik.

Nézz utána a unit-linked életbiztosításokkal kapcsolatos tényeknek h az ügyfelek számára mit jelent, kiszámolo honlapján írd be a keresőbe h unit-linked.

Független pénzügyi tanácsadást végzek termékértékesítés nélkül, fókuszban a pénzügyi szabadság szintjének elérése, semmilyen szolgáltató termékét nem ajánlom, elsősorban egyedi részvényekkel, indexkövető ETF-ekkel foglalkozom, 12 éves tőkepiaci kereskedési tapasztalattal rendelkezem, jól ismerem az aktív és passzív tőkejövedelem elérésének útját, akit érdekel: ztmanolin@gmail.com 06 50 120 8234 - DigiMobil.

Hívjatok, van rálátásom a tőkepiac teljes egészére, az MSCI indexeken alapuló ETF-ekre is, kizárólag szabályozott tőzsdékkel foglalkozom, amelyeken kiváló vállalatok mérettetnek meg.

Befalap - KBC: Vagy nézzük meg a közepes árfekvésű, banki hátterű KBC-t. 350 Ft / hó sima számlavezetési díj 5 * 200 Ft/TBSZ/hó 12*0.0125% / év vagyonarányos díj 1.5% vételi jutalék hold alapoknál

"Extra havi számlavezetési díj 0,01%, minimum 5000 Ft" ez nem tudom mire vonatkozik, tőlem ilyet még nem vontak sosem

évi 500 k befektetés 5M egyenleg

számlavezetés: 1350 Ft * 12 = 16200 Ft vagyonarányos: 625 Ft * 12 = 7500 Ft jutalék az éves vásárlásra: 500 000 Ft * 1.5%= 7500 Ft

31200 Ft / év a KBC-nek közvetlenül. Ez 0.624% vagyonarányos költség közvetlen a KBC-nek + 1.15% a befalapnak. 1.774% / év 10M-ra 0.387% + 1.15% = 1.537%/év

VS

3.57% TKM a nyugbiztnél

10M-nál már évi 200e Ft difiről beszélünk. Hányszorosára kell emelni egy ÉP számlavezetési költségeit, hogy pariban legyenek?

ETF - KBC: Végignézhetjük ugyanezt az MSCI World ETF-re is pl. 1.9% TKM-je van az Allianz bónusz életprogramnak a világgazdasági eszközalapra, ami 95%-ban ezt az ETF-t tartja. Költségben ez a legerősebb versenyző.

számlavezetés: 1350 Ft * 12 = 16200 Ft vagyonarányos: 625 Ft * 12 = 7500 Ft jutalék az éves vásárlásra: 7 EUR = 2310 Ft

26100 Ft / év a KBC-nek, vagyonarányosan: 0.5% ETF TER: 0.2% 0.7% / év

VS 1.9% / év a talán legolcsóbb nyugbiztnál (ahol ugye nem 100%-ban van ez, csak 95%-ban)

éves difi: 60e Ft és a különbség csak nő, ahogy telnek az évek.

10M: számlavezetés: 1350 Ft * 12 = 16200 Ft vagyonarányos: 15000 Ft jutalék az éves vásárlásra: 7 EUR = 2310 Ft 33510 Ft/év ->0.3351% / év ETF TER: 0.2% összesen: 0.05351 % -> 53510 Ft / év

vs 1.9%/év -> 190000 Ft / év

Vagy vizsgáljuk a Generali MyLife Extra Fejlett világ részvény eszközalapját 3.45% TKM-ért, ami nagyrészt ugyanez az ETF? 1.55%/év-vel több, mint az Allianz. 10M-ra még 155e Ft/év. Mennyit kapok vissza az SZJA-val? 100e Ft-t évi 500e befizetéssel? Ki kapja tulajdonképpen ezt a pénzt?

És aggódjak azon, hogy hogyan változnak az ÉP számlavezetési költségek - ahol mellesleg versenyeznek az ügyfelekért? Vagy válasszam a megtakarítási szempontból a garantált rosszat, mert az kiszámítható?

Igyekszel szélsőségeket kimazsolázgatni és igronálni azt a tényt, hogy nagyon lényeges mekkora jelentősége van, hogy egyszeri %-os egyszeri fix állandó fix vagy állandó vagyonarányos %-os költségekről beszélünk

A TKM ez utóbbira van lefordítva, mint egyetlen adat. És mindent amit írtam, abban ez a lényeg, de majd kitérek rá később.

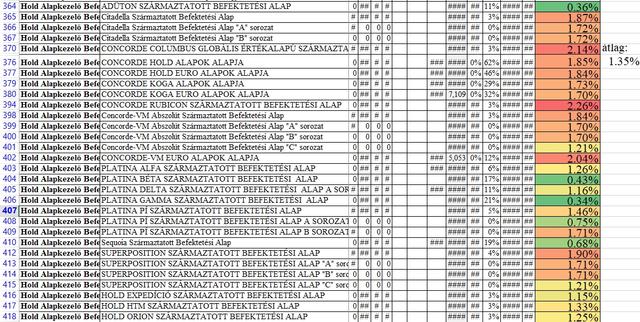

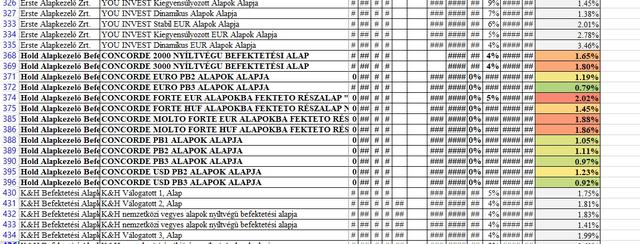

Befalapok TER-je: 665 alapból találtál 20-at jó magas TER-rel, tök menő. Nyilván meg kell nézni bármit alaposan, mielőtt belefektetsz. 2.5% feletti éves költséggel még gondolkodni sem szabad rajta. De nézzük meg ennél kicsit ésszerűbben az MNB TER adatait 2018-ból - maradva a HOLD alapoknál az egyszerűség kedvéért, mivel a Signal vagy Metlife UL-ek is használják ezeket:

Abszolút hozamú alapok - van 3 db 2% felett, egyébként meg a népszerűbbek ebben az 1.5 - 2 %-os sávban vannak jellemzően, ahogy írtam..: Részvény alapok: Vegyes alapok:

Jöttél azzal, hogy a MÁP+ nem is olyan jó ajánlat a mostani infláció mellett. "Igen, tarthat ingyenes kincstári számlán MÁP+ is. Jól hangzik a 4,95% kamat, de állítsd szembe az inflációval. A KSH adatai szerint 2019. novemberben 3,7% volt. A GKI előrejelzése szerint 2020-ban 3,3% - 3,5% lesz. Az MNB 3,1%-ot jósol 2020-ra, és 3,0%-ot 2021-re." Szebeállítom, reálhozam van. A hozam több, mint az infláció+költségek együtt.

Nézzük mit kínál egy UL magyar kötvény eszközalap, maradjunk pl. a Signalnal, ha már a Hold alapok miatt szóba került. Amundi Magyar Kötvény Befektetési Alap - TKM 20 évre 3,50% (Iduna nyugdíjprogram) Ez ugye azt jelenti, hogy olyan, mintha éves átlagban a hozamból elvennének 3.5%-ot. Ahhoz, hogy ebből reálhozam legyen, a 3.5% felett kéne még hozni az inflációt, legyen 3% hosszú távon, azaz a kötvényalapnak bruttó minimum 6.5%-ot kell hozni, hogy a pénz ne veszítsen az értékéből. Egy intézményi befektető milyen magyar állampapírba tud befektetni? 2%-os kamatot kap egy 10 éves államkötvényre. https://www.akk.hu/hu/statisztika/hozamok-indexek-forgalmi-adatok/referenciahozamok

Ezzel az eszközalappal a realitás az, hogy nominálisan is veszít az értékből a pénz. Rosszabb, mintha párnacihában tartanám otthon. Kezded kapizsgálni, hogy mi a bajom?

Befalapnál maradjunk a HOLD jó drága ÉP számlájánál. (KBC, Erste, OTP, Random Capital mind jobb választás, az első kettőnél szerintem van is elérhető Hold alap) Ha van egy normál értékpapírszámlám és 5 darab TBSZ-em, akkor 6*990 Ft a havi fix költségem. HOLD NEMZETKÖZI RÉSZVÉNY ALAPOK ALAPJA alapnál 0 Ft a vételi jutalék, 5% max. 3000 HUF(!) a visszaváltás. Vissza max évente 1x portfólió rebalancenál váltunk. TER 1.15%

Minden évben beteszek 500e Ft-ot. Költség: 75000 Ft / év + 1.15%-ot megesznek a hozamból.

Pl. amikor már bent van 5 millió forintom, akkor 57500 a vagyonarányos költség + 75000 számlavezetés is egyszeri visszaváltás = 132500

Ugyanezt veszem egy 20 éves Signal UL-ben, a TKM miatt egyszerű a dolgom: 5 millióra nagyságrendileg 3.57% az éves költségem = 178500

2.65% a teljes vagyonarányos költség 5M-nál és ahogy telik az idő és nő az egyenleg, egyre csökken, mivel a fix költségek egyre kisebb súlyúak. Ki lehetne számoni a TKM-et a HOLD-ra is, az látszik, hogy 5M-nál ~1%/év előnyben van ezen UL átlagos költségéhez mérten.

10M-nál: 190000 Ft/év, 1.9%/év a Holdnál, 357000 Ft/ év az UL-nél.

Egy jó ÉP számlával és egy drága 2% TER-es befalappal is 2%-nál alig több TKM jönne ki ÉP-számlával. (Tőzsdeindex követő) ETF-fel meg bőven 1% alatt lenne.

Nem tudom, mit tehetnék ehhez még hozzá és hogy érted-e, mennyivel relevánsabb az éves vagyonarányos költség, mint minden más...

Erre még muszáj reagálnom: "Hold alapok vételi jutaléka 1,5%, visszaváltási jutalék nincs, Citadella vételi jutalék 10%"

A Citadella azért emelte meg a vételi jutalékát, mert már nem szeretne új befektetőket bevonni, hogy ne legyen túl nagy a mérete. Már pár éve ez a vételi jutalék erre az alapra.

Ha ugyanezeket a plusz költségeket összehasonlításként megnézzük az általad felhozott KBC-nél:

Normál havi számlavezetési díj az összesített számlaegyenleg arányában számlacsomagtól függően fix 349 Ft / 399 Ft / 899 Ft + 0,0125%, max. 4900 Ft,TBSZ havi számlavezetés (2020.évtől nyíló számlák esetében) 199 Ft/hó/TBSZ számla

Extra havi számlavezetési díj 0,01%, minimum 5000 Ft

Forint átutalás a WebBrokerben más magyarországi banknál vezetett, saját névre szóló forintszámlára 0,25%, min. 500 Ft, max. 20 000 Ft

SMS megbízások teljesüléséről, árszintfigyelésről és egyéb SMS értesítések 24 Ft/üzenet

Vagyis, ahogy a UL-nél nem mindegy, melyik biztosító melyik terméke, úgy a bef.alapoknál sem mindegy, hogy melyik bef.alap és melyik befektetési szolgáltatónál. Ennyi.

Letétkezelési díj (az ügyfélszámlán nyilvántartott összes eszköz aktuális árfolyamértékére vetítve, havi díjterheléssel) 0-33 millió Ft portfólió érték közötti részre: 0,10% / év

TBSZ alapján nyitott alszámla vezetés díja (A TBSZ alszámlákon nyilvántartott összes eszköz árfolyamértékére vetítve , negyedéves díjterheléssel)7 0,005 USD / db / hó 0-100 millió Ft portfólió érték közötti részre: 0,03% / negyedév

Befektető-védelmi hozzájárulás az ügyfél Concorde-nál vezetett számláin nyilvántartott eszközeinek összevont árfolyamértékének 33 millió forintig terjedő részére számolva 0,11% / év

Ezeken felül vannak a privát vagy prémium banki szolgáltatások díjai, az esetleges transzferek díjai, a készpénzfelvételi és készpénz befizetési díjak, stb.

Ez az, ami jobban átlátható és tervezhető, mint a UL? Mondd csak, mennyi lesz a költsége egy 20 évre tervezett megtakarításnak? Ha már a költség a lényeg, és a 0,12 - 4,72%-os TER mutató felett ezek merülhetnek fel...

Tényleg mindent visz az ÉP számla, és minden más sz@r? Próbáljunk tárgyilagosak maradni. Kinek a pap, kinek a papné, és ez a pénzügyi termékekre is igaz. Van akinek UL, van akinek bef.alap, van akinek állampapír, van akibek lekötött betét, van akinek önkéntespénztár, van akinek...

NE dönts helyette, és ne is befolyásold csak ezért, mert neked valami nem jött be vagy épp bejött! Az a te döntésed, a te félelmeid, a te tapasztalataid, a te céljaid, a te lehetőségeid alapján, és ezeket rátolod másokra.

Ha a haverod a szőkéket szereti, te meg a barnákat, akkor ez maradjon így...

Akkor legyen ez az utolsó reakcióm ebben a meddő vitában:

Töltsd le és nézd meg a TER mutatók adatait az MNB oldalán 2016, 2017, 2018-ra. Tedd meg ugyanezt a TKM mutatókkal. Utána írj csak adatokat...

Én megnéztem anno a cikk írásához is, meg most is, de felteszem neked ide a képet. Elég látványos, hogy a bef alapok költségei akkor kezdtek csökkenni, amikor az MNB 2017-ben leszabályozta a UL biztosításokat.

Lássuk már be, hogy sem a bankok, sem a befektetési cégek, sem a biztosítók, nem jótékonysági intézmények!

2016-ban a TER mutató szélsőségei: 0,1% - 24,85%

2017-ben a TER mutató szélsőségei: 0,02% - 7,47%

2018-ban a TER mutató szélsőségei: 0,12% - 4,72% (a cikk megírásakor ez még nem volt elérhető, a héten tette fel az MNB)

Rendszeres díjas UL TKM nyugdíjbiztosítás szélső értékek 20 évre: 0,9% - 4,99%

Rendszeres díjas UL TKM "normál" biztosítás szélső értékek 20 évre: 1,17% - 4,99%

Hol is van az az oltári nagy különbség????? Ugyanis a bef.alapnál a TER-ben nincs benne a vételi és eladási jutalék, meg a számlavezetés, az állománydíj, meg a többi, a befektetési szolgáltatónál felmerülő költség...

Egyszerűen csak azt kell belátni, hogy a UL 15-20 évre való. Ami egyébként egy részvény portfólióra ugyanúgy igaz, ha befektetői szemmel nézzük...

Az alapkezelői (portfólió kezelési) és letétkezelői díj benne van az árfolyamban. A bef alapoknál is, a biztosítóknál is. A TER táblázatban láthatod, hogy van és létezik. Ha már megnézted a CIG-nél, ott le is írja, hogy ez nem külön fizetendő, hanem benne van az árfolyamban. Ugyanúgy az Allianznál is van ilyen. A konkrétan említett Világgazdasági részvény eszközalapé 0,54%:

Tehát mind a két terméknél költség. Olyan költség, ami az árfolyamban jelenik meg. Ahogy a letétkezelési díj is.

A HOLD alapkezelő 55 alapja közül 33 db az, amelyik sikerdíjas (Benchmark felett 15-20%). Az abszolút hozamú alapokon kívül van köztük vegyes alap (11 db). Vagyis?

Emellett a TER mutató NEM tartalmazza a vételi/eladási jutalékot, valamint a tartással kapcsolatos költségeket (számlavezetés, állománydíj, tsb.). Vagyis, ennél akár jóval magasabb is lehet a "futamidőre" vetített költség. Vagyis ne csak a KID-et nézd meg, hanem az adott befektetési szolgáltató kondíciós listáját is...

Ha már a HOLD alapkezelőnél tartunk, a HOLD 2000 alap költségei még:

Még ezek alapján is azt mondod, nincsenek egyéb költségek????

Ezek a UL esetén nem merülnek fel. A TKM tartalmazza a szabályozás szerint a vagyonkezelés díját, a kötelezően beépített kockázati élet- és/vagy balesetbiztosítás költségeit, a szerzési, fenntartási és adminisztratív költségeket. A beépített kockázati elemek minimálisak (ugyanúgy, mint az Allianzosban), kiegészítőket lehet hozzákötni.

A TKM számítását az MNB szabályozza, a TER mutatóét nem szabályozza. Az MNB következő lépése az önkéntes nyugdíjpénztárak TKM mutatójának szabályozása, az ajánlás tavaly megjelent. Ideje lenne a TER mutatónak is...

Visszautalva a kötvényalapos okfejtésedre. Ha igazad lenne, akkor nem pont egy kötvény alapnak lenne a legmagasabb a TER mutatója (4,72%). Az elv a bef.alapoknál ugyanaz mint a UL-nél. Meg kell nézned és meg kell értened, mi az, amit kínálnak neked! Ugyanúgy nagy különbségek vannak a bef.alapok ÉS az befektetési szolgáltatók között, mint ahogy nagy különbségek vannak az eszközalapok ÉS a biztosítók termékei között.

Igen, tarthat ingyenes kincstári számlán MÁP+ is. Jól hangzik a 4,95% kamat, de állítsd szembe az inflációval. A KSH adatai szerint 2019. novemberben 3,7% volt. A GKI előrejelzése szerint 2020-ban 3,3% - 3,5% lesz. Az MNB 3,1%-ot jósol 2020-ra, és 3,0%-ot 2021-re.

Akkor mennyit is ér ez az ingyenes lehetőség? Az vajon reális veszély, hogy 2024-ben, amikor vissza kell fizetnie az államnak ezt az őrületet (több, mint 2000 mrd Ft), várhatóan addigra elinflálja a pénzt, hisze a MÁP+ nem infláció követő? Ügyesen csökkentette a PMÁP kamatát, hogy elvegye a kedvét azokn

ak, akikben ez felmerült...

Továbbra is csak sárdobálásnak érzem a válaszaidat. Pedig csak egy válasz van:

Egyszerűen szükséges rászánni az időt MINDKETTŐ esetében (UL vs ÉP számla) a leginkább megfelelő kiválasztására...

Egyik sem sz@r vagy jó ÁLTALÁNOSSÁGBAN. Az lehet, hogy neked nem való, vagy épp igen. De ez az adott ügyfél "paramétereitől" függ. Azt kell jól összerakni, hogy az ő céljaihoz milyen pénzügyi termékportfólió a legideálisabb. Utána pedig az(ok)on belül legyen jól diverzifikált a befektetési portfólió. A többi csak parasztvakítás...

Piszkos ovb!Hazudoznak éjjel nappal!Ingyenélő buta dolgozni nem akaro öltönyös piszkok.Senki ne kössön velük szerzödést!Remélem gyógyszert vesznek abból a pénzből amit tőlem loptak!(300000 ft)

Sikerdíj - referenciahozam feletti hozamra általában 20%. Nem minden alapnál merül fel.

Alapkezelői díj - jellemzően 1-3%, bár akad 1% alatti is és akár 5% is. Ezt ritkán tüntetik fel külön, általában benne van az árfolyamban, naponta csökkentik a 365-öd részével az alap értékét. 5%? 3% körülinél nagyobbat nem láttam. Átlag 1.8-2 %-osak.

Letétkezelői díj - 0.05% és 0,25% között van. Bent van a teljes vagyonarányosban,a mit a KID-ben találunk.

Egyéb díjak 0-3% Milyen egyéb díjak? Van egy vagyonarányos, ami feljebb már taglalva van, meg abszolút hozamúak szeretnek sikerdíjazni.

TER (Total Expense Ratio) - összehasonlításra jó, mint a THM a hiteleknél, az EBKM a betéteknél, vagy a TKM a befektetéses, unit linked életbiztosításoknál.

Nagyjából 1% és 8% között van, de nem találod meg minden alapnál az MNB oldalán. Van olyan, ahol csak ennyi van "Az Alapkezelő a lehetőségekhez képest mindent el fog követni, hogy az Alapot terhelő költségek éves szinten ne haladják meg az Alap átlagos nettó eszközértékének 2,00%-át"... A KID-ben pontosan ez van benne. Milyen 8%? Az összes KBC-nál elérhető alap KID-jét megnéztem, a legmagasabb 3% körül volt. 8%? A világon nincs 8% TER-rel semmi.

Nincs olyan erős szabályozása, mint az említetteknek, de kiindulásnak jó, bár nem tartalmazza a sikerdíjat és még jó néhány más költséget sem. Félrevihet még azért is, mert az alapok alapjánál igen alacsonynak tűnik, ugyanakkor ott a költséget a mögöttes alapnál ugyanúgy levonják. Az UL eszközalapjai alapok alapjai.:) Vagy adott esetben alapok alapjainak alapjai.

"

"Akkor célszerű választanod, ha több hetes vagy hónapos időintervallumban gondolkodsz a befektetési portfóliódat illetően. A nagyforgalmú ETF-ek akár napi kereskedésre is alkalmasak." Több hetes vagy hónapos? Egy befektetési portfólió, amiben részvény van, az inkább minimum 10 éves időtáv. Ez alatt semmi értelme ETF-et venni befektetésre.

"Mikor érdemes TBSZ-t nyitni megtakarításként?

Elsősorban abban az esetben, ha középtávú megoldásban gondolkodsz, hiszen a pénzedet 3-5 évre kötöd le."

Ez féligazság. A pénzügyi cél lehet hosszútávú, a TBSZ azért kell, hogy ne kelljen adózni az árfolyamnyereség/kamat után. Amikor lejár a TBSZ, át lehet vezettetni egy másik új TBSZ-re a tartalmát.

"Persze ahhoz, hogy kereskedj, nem árt, ha rendelkezel alapvető befektetési ismeretekkel." Pl. azzal, hogy nem szabad kereskedni, csak befektetni. Lehet ezt érted alatta, de nem egyértelmű.

"Amennyiben nem vagy biztos abban, hogy a teljes megtakarítási összeget nélkülözni tudod 5 évig, akkor inkább nyiss 2 db TBSZ-t és oszd meg olyan arányban a pénzt, amennyire szükséged lehet. Így csak az egyiket kell feltörnöd, ha muszáj, a másik maradhat." Ez macera, mert egy szolgáltatónál csak egy TBSZ-t indíthatsz egy évben.

"Akkor Te csak és kizárólag a tanácsadókra tolod a felelősséget???"

Nem kizárólag, az átlagember nehéz eset. Viszont az UL ajánlása az már nekem etikátlanság. Az ügyfél többnyire lusta egy fűszálat is keresztbetenni, mielőtt 20 éves UL-t köt? Igen, hülye, de valaki az UL-t ajánlotta neki. Nekem úgy ajánlották az UL-t, hogy azzal kezdtem a beszélgetést, hogy a költségek nekem elsődleges fontosságúak. Ennek ellenére nem kaptam ajánlatot és kalkulációt ÖNYP-re vagy NYESZ-re, csak nyugdíjbiztosításra. Figyelembe véve az igényeimet, ugyebár. Az első beszélgetésnél még új volt minden. a köv 3-ra már úgy mentem, hogy képben voltam az általában ajánlott UL-ek költségeivel. Amikor pedig rákérdeztem bizonyos apróbetűsebb dolgokra, akkor kiderült, hogy nincsenek képben. Pl. a CIG portfóliókezelési díj.

"

Amikor csak a szerzési jutalék és a teljesítmény számít. Amikor a szakmai tudás és végzettség elvárása minmum alatti. Amikor a jövedelemrendszer egyenlő a létbizonytalansággal. Amikor az oktatás elsősorban az eladástechnikára fókuszál. Akkor szerinted milyen a tanácsadók többsége???

Igen. Arra lenne szükség, hogy valódi pénzügyi tanácsadók legyenek. Valódi szakértelemmel, objektíven. ÉS valódi ügyfelek legyen. Együttműködési készséggel, figyelemmel és lojalitással. De ettől még nagyon messze vagyunk...

"

Igen, így van.

"értékpapírszámlán levő befektetéseknek van folyamatos jutaléka" Erről nem tudtam. Melyik bróker fizet a közvetítésért a nagyok közül (KBC,OTP,Erste pl.) folyamatos jutalékot?

"

Még egy gondolat ahhoz, hogy mikor lehet még jó a UL: HA az ügyfél igénye az, hogy szeretne minél több SZJA-t visszaszerezni; ha ő nem tud visszaigényelni, de a párja igen; ha fontos, hogy legyen olyan pénze, amit nem lehet eljárás alá vonni vagy inkasszálni; ha kell neki egy kis nyomás a rendszeres megtakarításhoz; ha fontos, hogy 65 évesen hozzáférjen pl. a nyugdíjmegtakarításához; ha csak kis összegeket képes megtakarítani és csak havonta; stb. Ez csak egy gyors lista, sok oka lehet még...

Az a kategorikus kijelentés, hogy a UL sz@r

"

Továbbra is fenntartom, hogy az UL sz@r. A költségei könnyedén megeszik a 20% SZJA-t is, ami ugyanúgy kiszámíthatatlan, hogy 10 év múlva is meglesz-e. És hiába fér hozzá 65 évesen, egy TBSZ akkor is megveri, ha végig megvan a 20% szja visszaigénylés. "kell neki egy kis nyomás a rendszeres megtakarításhoz" Ha ez kell, akkor már baj van. Nem fog segíteni neki az UL. "ha csak kis összegeket képes megtakarítani és csak havonta" ez szintén olyan, hogy gyűjtögethet állampapírba, amikor összegyűlik több, akkor ETF. Vagy befalap közvetlenül. Bármelyik opció olcsóbb.

Az UL működhetne sokkal kisebb költségekkel is és akkor ajánlható lenne. 2% TKM alatt kéne lennie a részvényes eszközalapjaiknak és bőven 1% alatt a kötvényeseknek. Amíg ez nem áll fent, milliókat adnak oda az ügyfelek a biztosítóknak. És nem projekció, hanem matematika. 0.5% különbség is szignifikáns évente. És sokkal többről beszélünk. Ezért állítom, hogy az UL sz@r.

A lényeg a költség, abból is a vagyonarányos. Ez az első és legfontosabb szempont minden más felett. Ezt kell megértenie mindenkinek. Erről szól Bogle élete, maga a Vanguard és az etf-ek elterjedése. És azt gondolom, hogy aki nem fizet azért vagy idővel vagy pénzzel, hogy ezekkel az alapokkal tisztában legyen, az meg fogja szívni. És nem az UL erre a megoldás.

"A TER mutatóval és az adott alap kockázati besorlásával kapcsolatban hozzászólásod nem értem, tedd fel a kérdésed..."

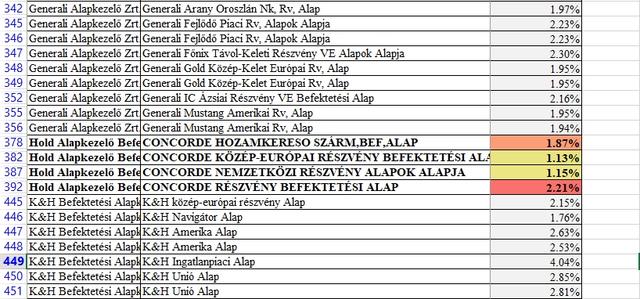

Cropieler hosszálszólására reagáltál, hogy milyen kockázatos a Concorde (HOLD) nemzetközi részvényalap az 1,11% TER mellett. Ezt szép hosszan kifejtetted. A kérdésem az, hogy mi a különbség, ha én veszem közvetlen ennek a befektetési alapnak a befektetési jegyeit vagy a biztosító becsomagolja nekem és ő teszi ugyanezt? Konkrét eszközalap a signalnál: HOLD Nemzetközi Részvény Bef. Alap SIGNAL IDUNA Nyugdíjprogram - TKM 3,57% https://www.signal.hu/static/sw/file/tkm_limit_indoklas_honlap_2019_06_30.pdf

Megveszem NYESZ-re ezt a befalapot. Fizetem a mögöttes 1.11% TER-t. Meg évi 2000 Ft-ot. VS Ugyanezt teszem eszközalapba csomagolva UL-ben 3.57%-os TKM mellett.

Melyikkel járok jobban anyagilag?

"Az ügyfelek képzetlensége az ÉP számlánál, a FOREXnél, a ULnél, stb., vagyis mindegyik megtakarítási/befektetési módnál probléma. Ne mentsd fel őket!"

Igen, elsősorban ezen kell változtani, nem UL-t eladni. (A FOREX / aktív kereskedés szerencsejáték, szerintem kár idekeverni.)

"Ugyanez igaz a kockázattűrő képességükre. Napokig sztorizhatnék neked erről. Fogalma sincs, mit jelent ez a fajta kockázat, amíg a saját bőrén nem érzi. Addig a többség azt az ajánlatot fogadja el, amelyik jobban hangzik. Addig, amíg egyszer nem veszít... Igen, ez a pénzügyi tanácsadók felelőssége is, és nem csak a UL-ben!"

Hogyan segít ebben az, hogy UL-t köt valaki? Ha 10 éven belül ki akar szállni, mert pánikol, ezzel bukja a legtöbbet.

CIG-nél nem csak alapkezelési költség van, hanem portfóliókezelési és letétkezelési is, amik ugyanígy vagyonarányos költségek. Konkrét termék: CIG Pannónia Nyugdíj KötvényE: Portfóliókezelési díj: 0.648% / év Letétkezelési díj: 0.0465% / év

bónusz rész: "b) sikerdíj: a sikerdíj mértéke évente az eszközalapok portfóliókezelési díj fix részével csökkentett éves hozamrátája és az eszközalaphoz tartozó referenciaindex éves hozamrátája különbségének a 20 százaléka"

"Vételi jutalék, állománydíj utáni költség, sikerdíj, inaktivitásidíj, kiutalási díj, vételi/eladási jutalék, alapkezelőidíj, letétkezelői díj, stb., stb., stb." Privát ügyfeleket most hagyjuk, értelmes ember nem köt ilyet.

Amit értékpapírszámlán fizetsz közvetlen az itthon elérhető brókernek/banknak: Vételi jutalék: befalapra saját befalap esetén: 0 Ft-500 Ft, külsősre tipikusan 1.5% min X Forint Eladási jutalék: jellemzően vagy vételi jutalék van, vagy eladási hasonló nagyságrendben. Állománydíj: 0Ft - 0.0125%/hó tipikusan Kiutalási díj: ja, ez hasonló nagyságrend, mint egy banki utalás

Letétkezelői díjat sehol sem láttam.

Befalap esetén pedig alapkezelési és sikerdíjad lehet, ez utóbbi abszolút hozamúakra jellemző.

A befalap díjai megjellenek az UL-ben ugyanúgy, mivel ezeket csomagolják be eszközalapba.

A többiből az egyedüli nagy jelentőséggel bíró költség az állománydíj. Igen, kiszámíthatatlan, de egy TBSZ transzferálható az intézmények között és ha valamelyik bróker ebben elszáll, otthagyják az ügyfelek. Ez a szép a paici versenyben. Viszont a kiszámítathatlanság ellenére nagyságrendileg kisebb a magyarországi legnagyobb vagyonarányos díj is. 0.15% évente vs a biztosító által saját részre levont minimum 1.19%/év. Hacsak azóta nem lett olcsóbb az Allianznál. De nézhetjük a CIG-et is, ami az UL-ek között még az olcsóbbak közé tartozik és bőven 2% felett vagyunk.

Ha megnézzük az egyszeri költségeket, mint vételi díj, kiutalási díj, akkor összevethetjük azt, hogy egy UL-nél úgy elvesznek 1-2 évnyi teljes befizetést, hogy csak na. Nagyon megnyugtató, hogy ez kiszámítható..

"Igen, gyakran ugyanazon neve van a mögöttes alapoknak, mint az eszközalapoknak. Az Allianz világgazdasági részvényalap éves költsége 1,73% (a mögöttes alapé 0,54%) az Allianz szerint, valós bef.alap adatokat ilyen névvel nem találtam... Melyik is szerinted az eszközalap mögöttes alapja, amit sokkal olcsóbban megkapsz? Az alap eszközallokációja: Folyószámlapénz, betét, magyar állampapír, kollektív befektetési értékpapírok (kötvény alap, pénzpiaci alap, likviditási alap). Referencia idnexe az MSCI World Index 95%-ban, és ZMAX 5 %-ban"

"NE KEVERD ÖSSZE az indexkövető alapokat és az ETF-eket. A kettő nem ugyanaz..." Valóban nem, de amikor valaki ETF-ekről beszél, akkor 99%-ban tőzsdeindexkövető ETF-ekről beszél. Ha emiatt nemv oltam egyértelmű, elnézést. Egyébként a biztosítók is ezeket csomagolják be, pl. MSCI World, S&P 500, MSCI Emerging markets, stb.

"Az ETF is lehet aktívan kezelt, és tőkeáttétes ügyleteket is végző, ami magas kockázati besorolást eredményez. Ahogy a devizakitettség is számít, ha alapvetően forintban gondolkodik valaki. Vagyis itt is ugyanolyan fontos, hogy mibe fektet, milyen a kockázattűrő képessége és mik a céljai a befektetéssel az ügyfélnek..." Igen, így van.

"Kérlek, lépj túl a múltbéli sértettségeden, és ismerd meg az egyes pénzügyi termékeket. Ha pedig tanácsokat osztogatsz, akkor azt tedd objektíven, a megfelelő ismeretek birtokában :))" Köszönöm, ismerem a pénzügyi termékeket. A legfontosabb ökölszabály megtakartásoknál a költségek minimalizálása. Ezzel megy szembe az össze UL termék. Mondhatod azt, hogy az értékpapírszámlák költsége hosszú távon kiszámíthatatlan, csak perpill a legolcsóbb UL-hez mérten is 10-edannnyi vagy mégkisebb költségük van. És ugye az Allianz terméket általában nem ajánlják, bezzeg a CIG/Signal/Generali a vastagon 2% feletti össz vagyonarányos költséggel.

A csomagolás vagyonarányos díja túl magas és emiatt nincs értelme az UL-be fektetni. Ezért fejtettem ki az előző hosszászólásomban a kötvény eszközalapokat és részvény eszközalapokat általában véve. A kérdés áll, hogyan versenyzik egy kötvény eszközalap pl. a MÁK-nál vásárolható lakossági állampaírokkal? És hogyan versenyzik pl. a 3.57%-os TKM-es hold részvény eszközalap az ugyanebbe fektető 1.11% TER-rel rendelkező befalappal? 2.46% az éves vagyonarányos különbség. Ez elképesztően magas Hányszoros díjemelés kell a brókereknél, hogy ezt utolérje költségekben? A CIG Portfóliókezelési díja is önmagában 4-5x nagyobb, mint a legdrágább brókerek vagyonarányos díja.

Rendben, akkor nézzük meg jobban a nagy magyar valóságot. Az embereket nem érdeklik a tények. Komoly rendőrségi ügyek vannak, amik megvilágítják ezt.

Személyesen ismertem "Cirmos"-t, keress rá az ügyére. Amikor jeleztem a vezetés felé, hogy nem lehet, hogy valaki csak 10000€ éves díjas biztosítást ad el, mert életszerűtlen, akkor közölték, hogy csak féltékeny vagyok a teljesítményére. Tudod, hogyan adta el a UL-et? Befektetésként. A hozamokat pedig mindig az újabb szerződésekből fizette. Tudod miért tehette, mert a lejáratott UL egyre nehezebben értékesíthető. Tele van a net az általad is felsorolt okosságokkal, amiknek pedig szó nélkül hisznek az emberek. Annyira, hogy fel sem tűnt nekik, hogy mit írnak alá!

De, hogy ellen példát is mondjak. Többen kerestek már meg azzal, hogy azt mondták nekik a bankban, hogy semmi dolguk a befektetett pénzzel, csak majd felvenni hozamostul. Berakták nekik állampapírba, meg nullát hozó bef.alapokba, és nem értették, miért lett mínuszos az egyenleg.

Én erről beszélek. Minden más hozzászólás csak körítés.

Ahogy az ügyfél oldal felmentése is.

Azt írod, legyen pénzért a tanácsadás. Az emberek nagy része még nem tart itt. Nálam eldöntheti, hogy csak tanácsadást kér vagy terméket is, és a többség végül az utóbbit választja.

Volt, hogy kiharcoltam tök jó kamatot és hitelfeltételeket az ügyfélnek, megtanítottam a hitelezéssel kapcsolatos alapdolgokra, elmagyaráztam a CSOK-ot és az állami támogatásokat. Összeraktam, milyen kombóban jár a legjobban. Azután fogta az általam összeállított ajánlatot, és bement vele a bankba, hogy ezt kéri. Miért is? Miért fájt neki az én jutalékom, amiért megdolgoztam? Ha bement volna csak úgy az utcáról, nem kapja meg ugyanezt...

Volt olyan ügyfél, akinél már a sokadik pénzügyi tanácsadó voltam, akivel leült, de nem kapott olyan megoldást, ami tetszett volna neki. Attól, amit én raktam össze, elhűlt, hogy pont ilyesmire gondolt. Annyit kért, hogy még egyszer szeretné nyugodtan átnézni. Következő találkozásunkkor közölte, hogy ne haragudjak, de a gyerekkori barátja is pénzügyi tanácsadó lett, és inkább vele kötné meg. Vajon ez a barát, aki nem tudott neki megfelelő ajánlatot összerakni, vajon hogyan fogja őt megtanítani arra, hogy hogyan gondolkodjon és miként fogja őt segíteni?

Sok ilyen példám van még. Egyikük sem fizette ki a tanácsadói díjat, mert ingyen tanácsot akartak. Az sem számított, hogy napokat dolgoztam velük, és dolgoztattam a banki, meg biztosítós kollégákat is...

Amikor az emberek többsége, úgy ír alá, hogy fogalma sincs arról, mit ír alá és annak mik a következményei. Amikor az emberek többsége ingyen akarja a tutit. Amikor annak hiszenk, aki nagyobb számot mond, de még hihetően. Amikor alapvető hiányosságok vannak a többség pénzügyi ismereteiben. Akkor Te csak és kizárólag a tanácsadókra tolod a felelősséget???

Amikor csak a szerzési jutalék és a teljesítmény számít. Amikor a szakmai tudás és végzettség elvárása minmum alatti. Amikor a jövedelemrendszer egyenlő a létbizonytalansággal. Amikor az oktatás elsősorban az eladástechnikára fókuszál. Akkor szerinted milyen a tanácsadók többsége???

Igen. Arra lenne szükség, hogy valódi pénzügyi tanácsadók legyenek. Valódi szakértelemmel, objektíven. ÉS valódi ügyfelek legyen. Együttműködési készséggel, figyelemmel és lojalitással. De ettől még nagyon messze vagyunk...

A vádjaidat pedig határozottan visszautasítom az etikusságom kapcsán. Az a pénzügyi tanácsadó, aki szinte teljes termékkörben dolgozik, mint én is, nincs rászorulva a UL jutalékára! Egy 30 milliós hitelért is kapok annyit, mint egy nagyobb díjú UL-ért. Sőt, egy nagyösszegű befektetésért is értékpapírszámlán. Ráadásul a kockázatiknak, baleset és egészségbiztosításoknak, vagyonbiztosításoknak, értékpapírszámlán levő befektetéseknek van folyamatos jutaléka, míg egy UL folyamatos jutaléka szinte nem is látható szemmel.

A kulcs az ügyfélállomány építésében és a teljeskörű ügyfélkiszolgálásban van - szakértelemmel, bizalommal, odafigyeléssel és korrekten.

Ha ezt jól csinálja egy tanácsadó, akkor nincsenek jutalék problémái. Ehhez nem kell valaki torkán lenyomni egy UL-et!

Még egy gondolat ahhoz, hogy mikor lehet még jó a UL: HA az ügyfél igénye az, hogy szeretne minél több SZJA-t visszaszerezni; ha ő nem tud visszaigényelni, de a párja igen; ha fontos, hogy legyen olyan pénze, amit nem lehet eljárás alá vonni vagy inkasszálni; ha kell neki egy kis nyomás a rendszeres megtakarításhoz; ha fontos, hogy 65 évesen hozzáférjen pl. a nyugdíjmegtakarításához; ha csak kis összegeket képes megtakarítani és csak havonta; stb. Ez csak egy gyors lista, sok oka lehet még...

Az a kategorikus kijelentés, hogy a UL sz@r, az ETF jó, csak projekció. A saját félelmeid és vágyaid kivetítése másokra tanács formájában. A gyakorlati tapasztalatom az, hogy a pénzügyi tervezés során a legjobb megoldás sosem egy-termékes...

Ismétlem: a lényeg az ügyfél, nem én, nem te, nem más! Az a fontos, aki hozzád fordul, az ő céljai, az ő félelmei, az ő lehetőségei, és nem a tieid!

Összefoglaló választ adok, mert egyértelmű számomra, hogy az egész csak sárdobálás. Nem tudom, hogy ki és mivel szivatott meg ennyire, sajnálom, hogy ilyesmi történik. De ezt neked kell fejben helyre tenni, nem pedig tanácsként megfogalmazni mások felé, hiányos ismeretekkel. Ez felelősséghárítás.

A vitában konkrét termék (SIGNAL) és konkrét bef.alap (HOLD Nemzetközi részvényalap) szerepelt, megjegyzéseim erre vonatkoztak, míg válaszodban ezeket álatlánosan kérdőjelezted meg. Ezért ezekre nem reagálok, csak ha megfelelő kontextusban teszed fel a kérdésedet. Addig csak röviden:

Ahhoz, hogy privátbanki ügyfél legyél, csak egy normális összegű fizetés és/vagy némi megtakarítás kell. akár az átlag ember is képes rá :)...

Ha nem publikus egy adat, csak 1-1,5 évvel később, akkor hogyan lehetne az alapján befektetési döntéseket hozni? Átlagember legyen a talpán, akik végigbogarássza az összes bef.alap KID-jét...

Az ügyfelek képzetlensége az ÉP számlánál, a FOREXnél, a ULnél, stb., vagyis mindegyik megtakarítási/befektetési módnál probléma. Ne mentsd fel őket!

Ugyanez igaz a kockázattűrő képességükre. Napokig sztorizhatnék neked erről. Fogalma sincs, mit jelent ez a fajta kockázat, amíg a saját bőrén nem érzi. Addig a többség azt az ajánlatot fogadja el, amelyik jobban hangzik. Addig, amíg egyszer nem veszít... Igen, ez a pénzügyi tanácsadók felelőssége is, és nem csak a UL-ben!

Konkrét termékkel érvelni akkor szabad, ha ismered is a terméket. Az Allianz jól hangzik, de van benne egy csavar (mellékeltem róla képet). MINDEN költséget a befektetésből von le, és úgy is tart nyilván. Ezért a 2014-ben 670 Ft-os adminisztrációs díj néhány évmúlva már sokkal több, ahogy a levont bónusztartalék is sokkal több, mire elkezdik visszaadni. Az aktuális számlaértékben ezek hozammal növelten szerepelnek. A baj azzal van, hogy nem egyszerűen csökkentik a darabszámot és kész, hanem folyamatosan nyilvántartják így, ezért a költség rejtett módon növekszik. Ezért kételkedem a szaktudásban, amikor valaki az Allianzost nyomja, mint egyetlen elfogadhatót... NE csak a TKM-et nézzük! A költségszerkezetet, a költségek levonásának módját, azt, hogy fix vagy %-os - elemezni kell. De nem csak a UL-nél, hanem a ÉP számla és bef.alap esetén is!

HA már az Allianzzal szemben a CIG-et hoztad fel, nézzük a korrekt adatokat: Alapkezelés költsége Allianznál 1,19%, CIG-nél 1,86%-1,98% (nem tudom, honnan szedted a 2,65-öt). Számlavezetési díj Allianznál 990 Ft (DE, ahogy fent írtam "hozammal" növelten), CIGnél 0 Ft (!), TKM 20 évre Allianz Bónusz Életprogram nyugdíjzáradékkal 1,47%-2,35%, CIG NyugdíjkötvényE 1,99%-3,72%. Ne feledd, hogy a TKM a választott eszközalaptól is függ...

A tézis továbbra is igaz, a UL fejnehéz, az ÉP számla és bef.alapok költségei pedig előre nem ismertek és nem kalkulálhatók. Vételi jutalék, állománydíj utáni költség, sikerdíj, inaktivitásidíj, kiutalási díj, vételi/eladási jutalék, alapkezelőidíj, letétkezelői díj, stb., stb., stb. Vannak az értékpapírszámlát terhelő költségek, vannak a bef.alapokat terhelő költségek.

A TER mutató messze nem olyan szabályozott, mint a TKM, THM, EBKM. Nincs kötelező előírás a számítási módjára. Van olyan bef.alap, ahol ennyi van csak: "Az Alapkezelő a lehetőségekhez képest mindent el fog követni, hogy az Alapot terhelő költségek éves szinten ne haladják meg az Alap átlagos nettó eszközértékének 2,00%-át"... Nos ezt nehéz összehasonlítási alapként használni. A TER mutató, csak a költségek bizonyos részét adja meg, van még azon felül is költség...

Igen, gyakran ugyanazon neve van a mögöttes alapoknak, mint az eszközalapoknak. Az Allianz világgazdasági részvényalap éves költsége 1,73% (a mögöttes alapé 0,54%) az Allianz szerint, valós bef.alap adatokat ilyen névvel nem találtam... Melyik is szerinted az eszközalap mögöttes alapja, amit sokkal olcsóbban megkapsz? Az alap eszközallokációja: Folyószámlapénz, betét, magyar állampapír, kollektív befektetési értékpapírok (kötvény alap, pénzpiaci alap, likviditási alap). Referencia idnexe az MSCI World Index 95%-ban, és ZMAX 5 %-ban

Ne feledjük el, hogy bár az ETF viszonylag olcsó befektetési forma, ennek is megvannak a maga kockázatai és ez sem jó mindenkinek, bárkinek és akárkinek! Ami még fontos: NE KEVERD ÖSSZE az indexkövető alapokat és az ETF-eket. A kettő nem ugyanaz...

Aki csak annyit mond, hogy az ETF jó, az félretájékoztat. Az ETF is lehet aktívan kezelt, és tőkeáttétes ügyleteket is végző, ami magas kockázati besorolást eredményez. Ahogy a devizakitettség is számít, ha alapvetően forintban gondolkodik valaki. Vagyis itt is ugyanolyan fontos, hogy mibe fektet, milyen a kockázattűrő képessége és mik a céljai a befektetéssel az ügyfélnek...

Kérlek, lépj túl a múltbéli sértettségeden, és ismerd meg az egyes pénzügyi termékeket. Ha pedig tanácsokat osztogatsz, akkor azt tedd objektíven, a megfelelő ismeretek birtokában :))

"Vagyis igen, 20%-kal növelten kell visszafizetni az adójóváírást nem nyugdíjcélú kifizetéskor" Valóban, ha direktben szünteted meg. Ott talán még egyéb jövedelemként adózik. Viszont egyelőre él a lehetőség, hogy TBSZ-é alkítható, ilyenkor az utsó két évet kell visszafizetni így. Magyarul ha két évig nem fizetek be, akkor a 3. év elején TBSZ-szé lehet varázsolni. Egyelőre.

"Vagyis igen, a lejárati összeg függ a hozamtól, ami pedig a befektetési tapasztalattól, szerencsétől, nevezd, ahogy akarod" Kereskedni, spekulálni nem érdemes, csak befektetni. Ezt nagyon fontos megérteni. Innentől kezdve a NYESZ és egy UL ugyanúgy befalapok valamilyen arányú kombinációja. Ezeket az arányokat egyedül a befektetőnek szabad eldönteni. Ez ellen nem véd az UL tanácsadó. Ha meg segíteni akar, akkor pont ugyanúgy tud segíteni sima értékpapírszámlán, NYESZ-en vagy UL-ben. Lényeg, hogy nem különbözik egy UL gyakorlati kezelése a többitől.

"Vagyis igen, ezek létező és felszámított költségek. Ezek nagy része előre ismert, egy része nem. De azt, hogy milyen arányt képviselnek majd tartamra vetítve, szinte kiszámolhatatlan." A befalapokba rejtett költségek a leginkább szignifikánsak. Mivel közvetetten az UL-ek ugyanezekbe fektetnek, csak lényegesen nagyobb költségért, ezért az egyetlen biztos, hogy UL rosszabb lesz költségekben. A TKM emiatt ugyanúgy változhat időben, a biztosító nem tud garanciát vállalni, hogy bármelyik eszközalapja és az abban lévő jelenlegi befektetési jegyek ugyanazokkal a feltételekkel működnek a szerződés végéig.

"Igen is kell hozzá befektetési tudás, mert csúnya bukta lehet, ha nem ért hozzá és olyan ügyletekbe megy bele, amibe nem kéne. Vannak "okos" ismerősei mindenkinek, akik majd tudják a tutit, és az online felületen keresztül, ha jól csinálta meg a MIFID tesztet, bármit tehet. Ugyanez a nyugdíjbiztosításnál meg az ÖNyP-nél nem fenyegeti. Értsd a szavak jelentését, és ne egy átlagos, normális emberből indulj ki, hanem nézd a dolog lehetséges veszélyeit is..."

" olyan ügyletekbe megy bele, amibe nem kéne": Ilyen ügylet például az egyedi részvény vásárlás, vagy spekuláció bármire. Ez utóbbi azt jelentheti, hogy próbálja megjósolni, hogy egy adott részvénypiac merre mozog és adott részvényes eszközalappal aktívan kereskedik. Ezt az UL-en meg tudja tenni, ahogy NYESZ-en is. Egyedi részvény vásárlás nem jellemző UL-en a struktúrából adódóan, egyetlen kivételt tudok, a CIG Warren Buffett eszközalapja, ami egyetlen részvényt vásárol. Szerintem a pénzügyi tanácsadó dolga az lenne, hogy ezekre megtanítsa. Nem az, hogy egy drága terméken keresztül azt állítja, hogy ez nem áll fent. Mert ott is lehet befektetési hibát véteni. Az egyetlen nyugdíjcélú termék, ahol nem tud hülyeséget csinálni, az az ÖNYP.

Az én fő bajom az, hogy azt állítod, hogy van akinek jó termék az UL. Én meg azt, hogy senkinek nem jó, annyira drága.

Nézd meg, hogy mennyi TKM-et írnak kötvényalapok esetén. 1-2%-okat. Tudod mennyi mostanában intézményi befektetőknek a kötvények kamata? 1-2%. Magyarul egy biztosítós eszközalappal kb garantált, hogy nem keresel semmit, az egész hozamot lenyeli. A tőkevédett marhaságok még rosszabbak, azok nagyjából a garantált negatív hozamot adják. Miért ne nyisson valaki az államkincstárnél ingyen számlát és vegyen rá ingyen MÁP+-t vagy PMÁP-ot? Előbbi 4.95% EHM 5 évre, utóbbi infláció + 1.4% 5 évre. Mellesleg NYESZ-en ezek közül az egyik általában elérhető intézménytől függően. Vagy etf-ben vehet devizás kötvényeket, ahol megvan a kamat 0.10%-os éves költség mellett.

Ez egy UL kötvényoldala, gyakorlatilag értékelhetetlen.

Nézzük a részvényoldalt: A TKM felső korlátja pont a részvényes eszközalapokról szól. Ez az, ahol 2-3-4%-ok a TKM-ek. Akár a HOLD nemzetközi részvényalapot nézzük példának a Signalnál, akár az Allianz világgazdaságát, akár a Generali fejlett világ alapját, mindegyiknél részvény etf-eket találsz a mélyén az éves 2-3-4%-os költségért. Amiket közvetlenül megvehetsz egy TBSZ-re évi 0.2%-ért vagy kevesebbért. Mi a fenéért akarnák évi 2-3-4% adni a biztosítónak egy olyan kockázatos befektetésből, aminek a várható reálhozama jó esetben 6-7% maximum 20+ éves távon?

20 éves távon légyszíves annyit számolj ki, hogy 2% különbség mennyit számít hozamban. Nem 3-4%, csak 2%.

Ha ezeket érted és ezután bárkinek ajánlassz UL-t, akkor nem tudlak etikusnak tekinteni.

"

Még mindig nem tiszta, hogy egyik termék mellé sem tettem le a voksomat? Már csak azért sem, mert mindegyiket tudom értékesíteni is.

Azt akarom elérni, hogy eleve elrendeltség helyett egy tanácsadó az ügyfél szempontjai alapján adjon javaslatot???

"

Az tök jó, hogy független akarsz maradni és az ügyfél érdekeit nézni, de az UL, mint befektetési termék, egy katasztrófa. Nem jó senkinek. A baj az, hogy a többivel nem tudsz érdemi pénzt keresni, emiatt a helyes tanácsadói út szerintem a következő lenne - független attól, hogy ez itthon reális-e...: - felméred az anyagi helyzetét és emgtakarítási céljait - megtanítod a befektetések mikéntjére és milyen hibát nem szabad elkövetni* - kiválasztjátok a megfelelő terméket - és te a tanácsadásért kapsz pénzt, nem a pénzügyi intézettől

Így garantált, hogy ne legyen érdekellentét. Mert perpill az van, hogy a befektetési termékek közül neked egyedül az UL, amitől nem halsz éhen. És ha csak az értékesítési költség lenne benne magas, akkor azt mondanám, hogy rendben. De ez a minimum 2%+-os átlag költség, ami végigkíséri az ügyfelet 20 éven keresztül, az vállalhatalan.

* - ha nem hajlandó semmit foglalkozni a kérdéssel, akkor a helyes válasz vagy az ÖNYP vagy vegyes befektetési alapok értékpapírszámlán (esetleg abszolúthozamúak, amiket aktív eszközalapokban használnak a biztosítók)

Kérlek! Mielőtt döntesz, keress végre egy szakembert és ülj le vele beszélgetni. Biztos van ilyen az ismerettségi körödben, vagy tudnak ajánlani. Ne a fórumokon keress megoldást névtelen emberek útmutatása alapján, akikről azt sem tudod, van-e egyáltalán közük a pénzügyi szakmához...

Olyat keress, aki azután "fogja a kezed", ha szükséged van rá, segít a befektetésedben és az egyéb olyan céljaid elérésében, amikhez pénzre van szükség. Aki képes összerakni egy normális pénzügyi tervet ehhez, és megfelelő eszközöket ajánlani az elérésükhöz...

"Utánanéztem a honlapodon és az világossá vált, hogy értesz a pénzügyekhez és én elhiszem, hogy tényleg az ügyfelek érdekét szem előtt tartva jól végzed a munkád, ami itthon ritka."

Köszönöm @Cropieler :)

Akkor azt is láttad, hogy egyik mellé sem teszem le a voksomat. Az értékpapírszámla + befalapok, a UL biztosítás, a pénztárak más-más típusú termékek. Más-más típusú embereknek jók vagy sose-szabadna.

A problémám azzal van, hogy a "tanácsadók" nagy része (tisztelet a kivételnek), jó, ha ahhoz ért, amit értékesít (de még az sem biztos), a piac többi termékét csak szidalmazza, mert ezt a különböző oktatásokon jól megtanítják neki.

Ebben pedig tök mindegy, hogy biztosítós vagy banki ügynököt említünk (hisz a "privátbankárok" többsége is csak az).

Ideje lenne végre az ügyfelet tenni első helyre, és képesnek lenni elengedni, ha úgy érzik, nem az ő termékük a leginkább megfelelő számára. Persze ehhez az egész javadalmazási rendszeren, valamint a szakmai elvárásokon kellene változtatni, ami már egy teljesen más témakör...

Nem véletlenül szajkózza ezeket a Felügyelet is. A privátbankárok nagy része úgy ad el értékpapírszámlát és bef.alapokat embereknek, hogy azoknak fogalmuk sincs róla. Csak annyit tudnak, hogy 3-5 év múlva ennyi meg annyi pénzük lesz abból, amit befizettek.

Ez legalább akkora hazugság, mint UL-et eladni anélkül, hogy legalább halványan értené. De ilyen a Fundamentások azonnali hiteles nyomulása is.

Akkor tegyük rendbe, amiket kifogásoltál az összehasonlítómban:

adókedvezmény visszafizetése 20%-kal növelten - ajánlom figyelmedbe az SZJA törvény 44/B. §. (4) bekezdés b) pontját, amely kimondja, hogy a nyugdíj-előtakarékossági nyilatkozat(ok) alapján már átutalt (nyilvántartott adózott követelésállomány esetén a nyilvántartásba vételt követően átutalt) összege(ke)t - a nyugdíj-előtakarékossági számla vezetője által kiadott igazolás alapján - köteles húsz százalékkal növelten az erre az adóévre vonatkozó adóbevallásában bevallani, valamint az adóbevallás benyújtására előírt határidőig megfizetni.

Ez azt jelenti, hogy minden olyan összegre, ami adómentes nyugdíjszolgáltatásnak nem minősülő kifizetés, arra vissza kell fizetni a kapott adójóváírást. Vagyis, ha megszünteti a számlát, akkor a teljes összegre, amire már történt visszafizetés. Kivétel, ha azért szünteti meg, mert máshol másikat nyit...

Emellett a 2013.01.01 utáni számláknál, ha 10 éven belül hozzányúl (akkor is, ha jogosan, mert nyugdíjas lesz), akkor adóköteles jövedelme keletkezik (ugyanúgy mint az ÖNyP-nél)...

Vagyis igen, 20%-kal növelten kell visszafizetni az adójóváírást nem nyugdíjcélú kifizetéskor

minimumdíj 5.000 Ft - abban igazad van, hogy elírtam, minimum számlanyitási díjra vonatkozik a pénzintézeteknél az 5000 Ft, ahogy a TBSZ-nél a 25000 Ft - javítom

lejárati összeg hozamfüggő, befektetési tapasztalatot igényel - továbbra is tartom, nem is értem, miért soroltad ide. Ez azt jelenti, hogy nem tudjuk előre, mennyi lesz a lejárati összeg, hiszen függ az elért hozamtól (szemben mondjuk egy garantált termékkel), és nem kérdés, hogy ez a hozam függ a befektetési tapasztalattól...

Vagyis igen, a lejárati összeg függ a hozamtól, ami pedig a befektetési tapasztalattól, szerencsétől, nevezd, ahogy akarod

költségek : számlavezetés és befektetési költségek, sikerdíjak - tehát, ha van a bef.alapokba épített sikerdíj, akkor van. Van számlavezetési költség (még akkor is, ha törvény által meghatározott). Van vételi / eladási / forgalmazási (ki hogyan nevezi) jutalék. Lehet még állománydíj utáni költség, és még sorolhatnám...

Vagyis igen, ezek létező és felszámított költségek. Ezek nagy része előre ismert, egy része nem. De azt, hogy milyen arányt képviselnek majd tartamra vetítve, szinte kiszámolhatatlan.

Könyörgöm, ez csak kukacoskodás. Ez egy általános összehasonlító tábla, nem tételes és részletes elemzés !!!

ügyfél szükséges befektetési szaktudásának mértéke - visszautalok az MNB összehasonlítójára és figyelmeztetésére.

Igen is kell hozzá befektetési tudás, mert csúnya bukta lehet, ha nem ért hozzá és olyan ügyletekbe megy bele, amibe nem kéne. Vannak "okos" ismerősei mindenkinek, akik majd tudják a tutit, és az online felületen keresztül, ha jól csinálta meg a MIFID tesztet, bármit tehet. Ugyanez a nyugdíjbiztosításnál meg az ÖNyP-nél nem fenyegeti. Értsd a szavak jelentését, és ne egy átlagos, normális emberből indulj ki, hanem nézd a dolog lehetséges veszélyeit is...

Még mindig nem tiszta, hogy egyik termék mellé sem tettem le a voksomat? Már csak azért sem, mert mindegyiket tudom értékesíteni is.

Azt akarom elérni, hogy eleve elrendeltség helyett egy tanácsadó az ügyfél szempontjai alapján adjon javaslatot???