Tegyük fel január eggyel nyittok TBSZ-t ugye öt évre. Témához kapcsolódva melyikből vennétek erre az időtávra ? OTP EMEA, Erste Bond Emerging Markets Corporate HUF Alapok Alapja vagy BF Money Feltörekvő Kötvény? Vagy fixen hosszú vagy rövid kötvénylapba vennétek-e bele? Válaszokat köszi

Akkor a kotvenyalapok hozamai azert jok mert meg regi magas kamatu kotvenyeket tartanak. Viszonot amik lejarnak azok helyebe csak alacsony kamatuakat tud csak venni ,ezert lassan a kotvenyalapok is "bearazodnak" a kotvenyek szintjere.

Ebbol kindulva:

Kamatcsokkentes - kotvenyalapok felulteljesitik a kotvenyeket

Hosszan valtozatlan kamatok - kotvenyalapok megeggyeznek a kotbenyhozamokkal

Kamatemeles - kotvenyalapok alulteljesitik a kotveny hozamokat

Júliusban a befektetők figyelme az abszolút hozamú alapok illetve a tőkegarantált rövid kötvényalapunk felé fordult. Az OTP Supra Alapba 2.5, az OTP Optima Alapb 2.2, az OTP Prémium Származtatott Alapok Alapjába 1 milliárd, míg az OTP Föld Kincse Alapba 930 millió forint friss tőke érkezett. Az elmúlt hónapban tapasztalt forint erősödésével szembementünk és több rugalmas befektetési politikájú termékünkben is növeltük az EURHUF long kitettséget, miközben bankrészvényeket adtunk el és csökkentettük a nemesfémek súlyát a portfoliókban. A részletekért kérjük, tekintse meg az alapok havi hírleveleit, illetve a valamennyi folyamatos forgalmazású alapunkat bemutató Alapfigyelő kiadványunkat!

Mert azt akarják,hogy mindenki elköltsön minden pénzt,nem elég a cégeknek semmi,minden létező lóvét át kellene transzferálni hozzájuk. Azért se költök el mindent,arra várhatnak. Ha itthon is tartanék mindent,az infláció elvinne 1-2%-ot,de így mégse költenék el mindent,hogy aztán a cuccok avulása ennek többszörösét emésztené el.

anyagi szabadság akkor lehetséges, ha a gyerekek befejezték tanulmányukat, és megnyugtatóan megoldódott az önálló megélhetésük, beleértve lakhatásukat, és ezek után a szülők anyagilag gondtalanul élhetnek. hogy az anyagilag gondtalan megélhetéshez mennyi pénz kell, azt szerintem mindenki csak saját életvitele ismeretében tudja magának meghatározni.

van, aki remekül érzi magát saját házában, kertjében, esze ágában sincs elutazni. más pedig egy évben legalább négy luxus cruise-ra szeretne elmenni, és minden este fine dining étteremben kíván vacsorázni. a szerényebb, fényűzőbb életet ráadásul úgy az ideális folytatni, hogy a gyerekek örököljenek, illetve amit nagyon fontosnak tartok: aki teheti, "meleg kézzel" adjon, azaz még életében, és ne azt mondja utódjának, hogy fiacskám ha meghalunk, akkor minden a tied lesz, ugyanis a gyerek addigra simán lehet már 60 éves is.

Érdekes kérdés, én már sokat gondolkodtam rajta. A mostani életszínvonalunk nekem tökéletesen elég, nem vágyom irreális dolgokra, hajóra, szigetre. :)

Én úgy gondolom, hogy egy 4 fős családnak, ahol a két gyerek majd tanul és elkezdi az életét, havi 600eFt folyamatos bevétel bőven elég. Tehát legyen évi 7-8 MFt. A tőkét sosem szeretném felélni, hogy a tőkejövedelem az utódoknak is elérhető legyen. Tehát én úgy gondolom, hogy mondjuk 200-250MFt tőke már bőven tud anyagi szabadságot biztosítani, ha az igények nem rugaszkodnak el a földtől nagyon.

a mai szamertekek az egyik oldala, de minden inflalodik ugye (ma jol hangzik 1.65m HUF/ho vagy epp 5000 €/ho, de 30 ev mulva ??)

en moricka excelemben ugy szamolok, hogy eves kiadast es eves hozamot veszek es ezeket inflalom - ahol persze vegül is a realhozam (hozam% - infla%) hatarozza meg az eredmenyt.

pl.

indulva evi 6m kiadassal es 200m tökevel es 2% realhozammal a töke az 57. ev utan fogy el

evi 6m kiadassal indulva es 100m töke eseten 3% realhozam eseten a töke 24. ev utan, 4% realhozam eseten a 29. ev utan fogy el

300m töke es 2% realhozam eseten evi 12m kiadassal indulva a töke 36 ev utan fogy el, evi 10m kiadassal indulva 47 ev utan fogy el, ....

inkabb az az erdekes kerdes: mennyi mai szinten az, amire "az anyagi szabadsag biztositva van" kifejezest valaki alkalmazza.

mit vegyünk bele ? hasonlo eletet, mint eddig ? vagy felkeszülni gyermek (mennyire ?) draga oktatasara ? vagy sulyos összegü gyogyszerekre (itt is siman van 100.000 USD-s kezeles is) ?

ez túl egyszerűen van számolva. ha pl el akarod tapsolni az utolsó fillérig életedben, akkor egész más szám jön ki. valamint a fogyasztás/költés szintje az köszönő viszonyban sincs az anyagi biztonság kérdésével.

az hogy milyen autód van pl, az is egy dolog, az meg egy másik hogy ez mennyire terheli meg a kasszád.

ebben a témában az pl egy anyagi biztonsági kérdés, hogy adott esetben ezeket a javakat milyen áldozat árán tudod pótolni. ami azért egy autónál valós lehetőség hogy szükségessé válik.

ha akkor akár bármelyik eső kereskedésbe be tudsz menni és tudod egy nap alatt pótolni, az többet jelenthet mint az, hogy konkrétan mennyit költesz havonta.

mert a példában említett havi 300kHuf bevétel valszeg nem enged komoly nagy lábon élni, de egy szükséges javat pótolni azért könnyedén lehetővé tesz.

és még azt sem szabad elfelejteni hogy szerintem ritka az, hogy valaki a tevékenységét (amiből mondjuk érdemi bevétele származott), azt abbahagyja.

nem elterjedt szokás szerintem, azaz ha a vagyon egy része valamilyen tevékenységből származik, az valszeg az ember aktív korában rendelkezésre fog állni.

szerintem ez természetes. egy bizonyos vagyon felett, mi értelme a pénznek? amikor már az anyagi szabadságunk biztosítva lenne, akkor az éves hozamot jótékony célra használnám. gyermekotthont most is támogatunk minden évben, sok helyen jönne jól a pénz.

en a tablazataidbol is azt latom: diverzifikacio erösen csökkenti a hullamzast (mostansag EMDA, G10 hoz, kicsit korabban Citadella, elötte SUPRA, Platina Pi, ...), igazolva latom: ha nyugodtabb, stabilabb növekedes a cel, akkor ne "vadaszni" probaljunk, hanem maradjunk nyugton diverzifikalva. evvel nem lesz hozammaximum, de nagy bukta sem

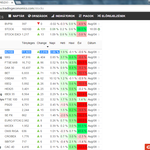

Havi statisztika a követett alapok teljesítményéről július végéig:

2016 jan-jún június július

Supra: +3,37% +1,43% +1,79%

Vakmajom: - 2,36% - 2,22% +1,73%

Citadella: +4,76% - 0,26% +1,23%

Platina Pi: +2,01% +0,30% +1,40%

Columbus: +2,92% +0,27% +0,19%

G10 HUF: +26,24% +2,63% - 1,82%

EMDA: +31,21% +0,76% - 0,43%

Aegon Alfa: +1,80% +0,29% +0,44%

Hold: +1,14% - 0,53% +1,15%

OTP Prémium: +12,05% +0,84% +0,20%

OTP EMEA: +5,39% +0,53% - 0,07%

Prémium4G: +12,99% +0,33% +1,24%

Plotinus: +15,37% - 1,18%+2,22%

EUR/HUF: +1,29% +0,62% - 1,20%

Büki három alapját leszámítva minden alap plusszos hónapot zárt, Brexit és az erősödő forint ellenére. Ráadásul a többség abszolút csúcsra is ment július folyamán, ami a hosszabb távú befektetőknek még fontosabb. Élen a Supra és a más feltételekkel működő Plotinus végzett.

ha tudnám a jövőt, már csilliárdos lennék. nem is kérnék mást a jóistentől, csak adja meg 5 bluechip részvény chartját 30 évre előre, hogy tudjam mikor kell eladni/venni. :D