melyik bank adja most a tényleges nettó legjobb kamatoto? értem nettó azt hogy ha beadok 100% összeget, akkor a kp felvételkor lejáratkor minden firfang levonás után hány % marad a 100ból ténylegesen kamattal együtt, illetve mennivel nő?

Sziasztok! Ma voltunk a postán és megláttunk egy új, márciusi akciós szórólapot: PostaMozaik Megtakarítás. Ha csinálnak egy előkalkulációt, akkor lehet nyerni egy iPhone X-et. :-) Szóval csináltattunk és elég furcsa számok jöttek ki:

A kalkuláción az van, hogy ha 10 évig fizetek havi 20000,- Ft-ot (ez az összeg fix évi 3%-os infláció követéses), akkor a végén egyben kapok 2418380,- Ft-ot (plusz 10% bónuszt: 241838,- Ft).

Itthon Excel-eztem egy kicsit: az első évben befizetek 12 * 20000,- = 240000,- Ft-ot.

A második évben: 12 * 20600,- = 247200,- Ft-ot, a harmadik évben 12 * 21218,- = 254616,- Ft-ot...

Tehát a tizedik évben már 12 * 26095,- = 313146,- Ft-ot.

Ha összeadom a 10 éves befizetéseket, akkor 2751331,- Ft jön ki, ami KEVESEBB, mint az előkalkuláción szereplő összeg + 10% (2418380,- Ft + 241838,- Ft = 2660218,- Ft).

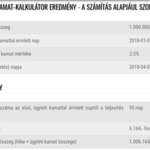

Az évi 2,5%-os kamat 3 hónapra lebontva - levonva a 15%-os kamatadót - pontosan 0,5%-os kamat.

Ez azt jelenti, hogy a megtakarított pénzed 3 hónap után nettó (tisztán) 0,5%-ot kamatozik, ami rövid távon nem is olyan rossz, ha azt nézzük, hogy semmi kockázat nincs ebben a fajta megtakarításban.

Egy pillanatig én is így értettem, de nyilván az első 3 hónap eltelte utáni periódusra alkalmazott kamatlábra kíváncsi, mert gyakori a rövid távú beugratás.

Én a Gránit Bank "Helló Gránit betétbe" kötöttem le a megtakarításomat 3 hónapra, évi 2,5%-ra. Nem valami hatalmas kamat, de az egyik legjobb a mostaniak közül.

kösz a tippet, regisztráltam. nem kaptam email visszajelzést, és az időpontfoglalásnál összeomlott az oldal. nem akarja a magyar állam, hogy pénzt adjak neki :D

"A Prémium Magyar Állampapírt belföldi és külföldi magánszemélyek (devizabelföldi és devizakülföldi természetes személyek), belföldi civil szervezetek (pl. alapítvány, egyesület), belföldi non-profit cégek (devizabelföldi jogi személyek, valamint jogi személyiség nélküli szervezetek, meghatározott kivételekkel**) vásárolhatják meg."

Olyat kerestem. Azt mondta a csaj hogy hiába van magyar lakcímkártyám, adókártyám, TB-m, fizum, stb. nem vehetek. De ha pl magyar jogsim lenne (vagy személyim), akkor már simán. Ez így elég szürreál nekem.

Sziasztok! Tudnátok nekm tanácsot adni, hogy nem magyar (de EU-s) állampolgárként hogyan tudok forint alapú állampapírt venni? A meglehetősen fogalmatlannak tűnő kormányablakos ügyintéző szerint csak eurósat tudok, amihez devizaszámla kéne, de mivel forintban kapom a fizut, ilyenem nincs. Köszi!

Semmi sem szűnik meg magától, ráadásul az értékpapírszámlának is van havi zárlati vagy számlavezetési díja. Azt javaslom, attól a pénzintézettől érdeklődj, ahol a befektetéseid elhelyezted, mert ezek a dolgok intézményenként változnak.

Az utalási illetékről (tranzakciós illeték) is azt gondolom, hogy van. Bankon belül nem valószínű, de bankon kívül szinte biztosan.

Mai nappal lejárt az 5 éves TBSZ-em. Már egy hónapja szabad pénz formában volt rajta a teljes összeg, ami szépen átkerült az értékpapír nyilvántartási alap számlámra. Ha innen el akarom utalni a teljes összeget az OTP-s lakossági folyószámlámra, akkor azért remélem nem fognak levonni semmit? Van bármi trükk, vagy tudni való, hogy ne legyen utalási illeték, vagy ez alap?

Ja és ha ezt követően 0 Ft szabad pénz lesz az értékpapír nyilvántartási számlán és nem tervezek a jövőben állampapír forgalmazást, akkor célszerű azt megszüntetni vagy egy idő után megszűnik magától?

A kérdés az, hogy kevesebb lett a hiteligénylő, vagy pedig feleslegesen sok a megtakarítás? Mindenesetre ez a 1,5% kamat elég elkeserítő. Nálam most év végén felszabadul 4 millió forint, és arra gondoltam, hogy pár hónapra lekötöm a pénzt banki betétben. Privilégium számlám van, így egyelőre nem kerül pénzembe az utalás.

Ezzel kapcsolatban kérdezném, hogy CIB Duó ECO megtakarítása van-e valakinek? Mert egy 2 hónapos lekötést 6%-ért én is bevállalnék. Főleg úgy, hogy a bankmonitornál most 5000 Ft jóváírást adnak a számlanyitásra, és az első 3 hónapban nincs számlavezetési díj. Én, és a nejem is igényelnénk egy-egy folyószámlát (2x5000 Ft jóváírás), és átvezetnénk rá 2-2 millió forintot. A számlavezetés az első három hónapban teljesen ingyenes. Ha jól számolom, összességében úgy 10 ezer forint költségem lenne. Vagy van esetleg hasonló ajánlat máshol?

Az ÖNYP-vel eddig csak jól jártam, amikor nyugállományba helyeztek, elég szép hozammal szálltam ki. A jelenlegi munkáltatóm pedig automatikusan befizet 3 %-ot, talált pénz.

"nekem meg autónyeremény betétkönyvem van"

Most megfogtál, mert nekem is van, a reálértékük pedig folyamatosan csökken. De ennyi szerencsejáték csak kell az embernek.:-)

A kockázati befektetésekre meg vannak szaktopikok. Persze, a jó tanács mindig hasznos lehet, de én sokakkal együtt földhöz ragadt vagyok, és kizárólag az alacsony kockázatú pénzgyártást művelem. (Pl. állampapír, bankbetét, LTP, hitelkártya.) Nekem az ÖNYP a legnagyobb kockázatú befektetésem.:-)