70/E. § (1) A Magyar Köztársaság állampolgárainak joguk van a szociális biztonsághoz; öregség, betegség, rokkantság, özvegység, árvaság és önhibájukon kívül bekövetkezett munkanélküliség esetén a megélhetésükhöz szükséges ellátásra jogosultak.

(2) A Magyar Köztársaság az ellátáshoz való jogot a társadalombiztosítás útján és a szociális intézmények rendszerével valósítja meg.

Ird és mond a magángyugdíjpénztárak az öregségi nyugdíj 50%-ának a szociális ellátórendszeren kívülre helyezését jelentik. Ez az érvelés elsô pontja: az alkotmányban "piaci kockázatvállalásról" szó sincs.

Ezen felül az így megállapított nyugdíj az öregségi nyugdíj minimum alá csökkenhet, ami közvetlen ellentmondásban áll az elsô bekezdéssel.

Apropó: öregségi nyugdíj minimum: az a tény, hogy a minimálbér _felén_ áll, véletlenül nem szintén alkományellenes?

A Magyar Köztársaság állampolgárainak joguk van a szociális biztonsághoz; öregség, betegség, rokkantság, özvegység, árvaság és önhibájukon kívül bekövetkezett munkanélküliség esetén a megélhetésükhöz szükséges ellátásra jogosultak

Az, hogy a jelenlegi öregségi nyugdíjminimum a jelenlegi minimálbér felével egyenlő, nem valószínű, hogy alkotmányellenes. A nyugdíjat ugyanis az 1988 óta eltelt évek valorizált keresetéből számítják, és a minimálbér nem volt mindíg ilyen magas, mint most, úgyhogy pl az aki 20 évig a minimálbér után fizette a nyugdíjjárulékot és most nyugdíjat kap, az még többet is kap mint ami a nyugdíjszámítás szerint egyébként járna neki. Emiatt meg nem valószínű, hogy alkotmánybírósághoz fog fordulni.

A nyugdijasellátással az a gond, hogy a nyugdijasoknak rengeteg szolgáltatást kell igénybe venniük (azon felül, amit mindenki magátol igénybe vesz), ennek hatékonyságát pedig "ipari" modszerekkel jelentôsen javitani lehet.

Ami egyet jelenthet azzal, hogy kisebb kiadás mellett a helyzetük nem romlik, hanem javul.

Az egyetlen gond az a nyugdijas intézményekkel, hogy az emberek elfekvônek tekintik ôket. Ami engem illet én uj szerepet adnék az egyházaknak. Szervezzék meg a nyugdijasházakat.

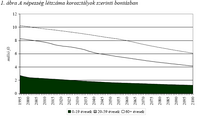

Bizonyára igazad van, hiszen tőled azt szoktuk meg, hogy -- szemben néhány fórumozóval, akik néhány szót elolvasva belekotyognak -- ilyen kemény kijelentéseket csak akkor teszel, ha elolvastad azt a 30 oldalas cikket, amelyből az ábrát kiollóztam, és amelyben a nyugdíjrendszer implicit államadósságának kiszámítása mellett röviden ismertetik az alkalmazott demográfiai modell fő paramétereit is. Nyilván könnyedén meg tudod védeni az álláspontodat is, hiszen itt olyan pimf zöldfülű alakokkal kell vitatkoznod, akik pusztán 1-2 évtizede foglalkoznak ezzel.

Lehet, hogy szerinted meg kellene emelni, de a tanulmány szerzője kiszámolta (egy Benczur Péter nevű PhD hallgató az M.I.T. közgazdaságtani tanszékén, aki szakmai gyakorlaton volt az MNB-ben).

A gond az, hogy bármilyen elvonás egyet jelent egy csomo embernek az anyagi ellehetetlenedéssel.

Erre nem lehet jó választ adni. Mert a tényszerű helyzet az, hogy az elvonások növekedése révén nyilván romlana sok ember helyzete, amit számukra elfogadhatóan megindokolni rendkívül nehéz, én nem is tudnám. De az "ellehetetlenedés" önmagában csak egy (bocsi) politikai frázis. Mi történne? Tömeges éhhalál? Attól azért talán még nem kell tartani.

No mindegy. Sok locsolót, sok tojást, vagy "Seasons greetings" ahogy az orosz mondja, találkozunk áprilisban.

Szerintem ilyen elorejelzesek mellett is generacionkent min 1x meg kellene emelni a nyugdijjarulekot (vagy mas penzugyi trukkel kellene novelni a nyugdijalap beveteleit) ahhoz, hogy a rendszer nullszaldos maradjon.

A cikk szerint a VB szamra meg mindig hatarozottan a magannyugdijpenztar a legjarhatobb ut. Csak fejlodo orszagokban tarsadalmi feszultsegeket gerjeszthet a bevezetese, ezek elkerulesere szukseg van nehany beepitett "biztonsagi szelepre".

Mi furcsa rajta? Nyilván nem ad egzakt eredményeket, csak előrejelzést. Forrás...? A demográfiai előrejelzés egy tudományág. Alkalmazott matematika, mondjuk. Itt egy forrás a többször hivatkozott 99/8-as MNB-füzetből.

"A modellt a nyugdíjreform elõkészítése során fejlesztette ki Bán Rita, majd tette könnyebben átláthatóvá Pat Wiese. A modell mûködési elve változatlan maradt: a számítások körét kellett bõvíteni, valamint a korábban nem változtatható paraméterek közül többet (illetve több idõsort, vagy keresztmetszeti képet) módosíthatóvá tenni."

Nem mind1, hogy 10 ev, vagy belathatatlan ideig

persze, hogy nem mindegy, de a hangsúly nem ezen van, hanem azon, hogy az eltartók / eltartottak aránya a demográfiai viszonyokból adódik, és indifferens, hogy milyen nyugdíjrendszer adja a mechanizmust a megtermelt javak elosztására.

Maradunk annyiban, hogy ez az idezett cikk "kisse" szelektiv ertelmezese ... ;-)))

Én úgy értelmezem, hogy a világbank a tíz évvel ezelőtti álláspontjához képest lényegesen óvatosabb a manyupokat illetően. Ha tíz éve fogalmaztak volna ilyen visszafogottan, akkor esetleg nem, vagy nem így vezették volna be a magánnyugdíjpénztárakat Magyarországon.

"demográfiai modell által belátható ~3 generáció távlatában -- az állam számára nem volt veszteséges,"

Ez a 3 generacio nekem furcsa. Van erre valami forras?

"A manyup rendszer önmagában ezen semmit nem segít: egy vészesen elöregedő társadalomban a nyugdíjpénztári rendszer nem változtat azon, hogy lesz egy pár évtizedes időszak, amikor feleannyi dolgozó fog eltartani kétszer annyi nyugdíjast."

Nem mind1, hogy 10 ev, vagy belathatatlan ideig...

"A világbank részéről az, hogy ma már óvatosságra intenek, jelentős változásnak tekinthető. Egy ekkora organizációnak nagy a tehetetlensége, nem fogják egyenesen azt mondani, hogy "mindent vissza kassát vissza pozsonyt vissza...""

Maradunk annyiban, hogy ez az idezett cikk "kisse" szelektiv ertelmezese ... ;-)))

A manyup épp csökkenti a demográfiai kiegyensúlyozottság irányába ható motivációkat, mert még gazdaságilag elvben nem teljesen járatlan emberek is beleesnek abba a csapdába, hogy elhiszik: ha már nem PAYG akkor minden rendben. Pedig ez csak a manyup marketingszövege a zöldfülű ügyfelexámára.

ezzel is egyetértek. :)

A fenntarthatóságot tényleges demográfiai intézkedésekkel kell megteremteni, már amennyire ez egy liberális társadalmi rendszerben elképzelhető (vagyis közvetett motivációkkal).

Azért valljuk be, arabokat mindig importálhatunk ;)

Az egyetlen hatásos közvetett modtivácio, ami ahelyett, hogy pénzbe kerülne, megoldja a probléma anyagi vonzatát, az a nyugdijrendszer átalakitása. Mivel minden más megoldás automatikusan pénzbe kerül és ketyegni hagyja a nyugdijbombát. Valamint fenntartja a látszatot, hogy "en csakcsak meguszom".

A gond az, hogy bármilyen elvonás egyet jelent egy csomo embernek az anyagi ellehetetlenedéssel. UI: semmilyen reform nem ér semmit, ha a jelenlegi juttatásokhoz nem nyul hozzá, ahogy Bokros mondja. Csakhogy Bokrosnak mindegy ki hal éhen.

Ezt kell megoldani, méghozzá nyugdijasnegyedekkel (nem kell feltétlenül Pesten lenniük, kell viszont az emberséges környezet).

=> ehhez lehetôvé kell tenni, hogy társadalmi szervezetek jöjjenek létre a mûködtetéshez.

A manyup épp csökkenti a demográfiai kiegyensúlyozottság irányába ható motivációkat, mert még gazdaságilag elvben nem teljesen járatlan emberek is beleesnek abba a csapdába, hogy elhiszik: ha már nem PAYG akkor minden rendben. Pedig ez csak a manyup marketingszövege a zöldfülű ügyfelexámára.

A fenntarthatóságot tényleges demográfiai intézkedésekkel kell megteremteni, már amennyire ez egy liberális társadalmi rendszerben elképzelhető (vagyis közvetett motivációkkal).

Az alkotmány nem közvetlen törvény, az alkotmány elveket fektet el. Az, hogy jelenleg az elveket nem tudjuk kívánsagaink szerinti mértékben a gyakorlatba átültetni, nem jelenti azt, hogy fel kellene adnunk azokat.

Több kérdésben is egyetértek elems2-vel. Például azzal, hogy a forint számlád nem más mint "pont gyûjtés". Nem lehet megenni. Azzal is, hogy a TB és Ny alapokat finanszirozni kell, azzal is, hogy a manyop-ok a énzkidobás különösen gusztustalan eszközei (bankkonszolidácio, lakáshitel állami garanciával, mindenféle -nevetséges feltételekkel kötött- állami biztositás utasoknak, gyerekeknek, stb ).

Azzal a meglátással nem értek egyet, ami implicite benne van minden hozzászolásban: "nem lehet semmit sem tenni, ez van, törôdjünk bele".

Ami az alkotmányt illeti, abban benne van, hogy "mi jár". Ha nem tudjuk megadni, az alkotmányt meg kell változtatni. Pont. A jog nem ismeri ezeket a gazdasági érveket. Akármit mond elemes2, az, hogy "nincs elég pénz, haljanak éhen" nem elég indok alkotmánysértésre.

Egyébként nem is igaz. 1000 MFt = 4.000.000 * 0,25 M Ft. Ez azért a költségvetés hiányának, illetve a törlesztési kötelezettségeknek a nagyságrendjében mozog ;) Csak hát persze kell a pénz a haveroknak, meg kamatra.

Az elöregedés problémája: ha a nyugdij a gyerekek függvénye, lesz reakcio. Csak MOST kell cselekedni. Ahhoz, hogy politikailag eladhato legyen, természetesen bele kell épiteni a szolidaritási záradékokat. Es ELLENORIZNI kell a szolidaritással visszaélôket. En például felülvizsgáltatnám az összes rokkantnyugdijast. Hátha meggyogyultak idôközben ;)

Vagy lehet importálni arabokat. Ami meg fog történni, és szvsz erre számit az egész politikai osztály.

Hogy mihez kezdenek a képzetlen, kezét tarto munkaerôvel, azt nem tudom. Az USA-nak ott van Europa. Talán a kinaiak (habár 30 éven belül ôk is összeesnek).

Persze én sem úgy gondolom, hogy mától nyugdíjasoknak coki, az általad leírt rendszer teljesen egyezik az én elképzeléseimmel. De valamit már csinálni kéne, legalább kimondani, hogy sajna bizonyos szint felett azokat tudjuk ellátni, akik járulék fizetők, mellesleg mindenki kezdjen el komolyan számolni a jövőbeni eü kiadásaival, mert pl. 2010-től ezér meg ezér majd fizetni kell, addig a járuléka x%-át félreteheti egészségpénztárba stb.

A ravasz miniszterre meg mondhatnál egy példát, mert egyet sem látok. Mellesleg szerintem ingyen nem hülye az ember...

Értelek, csak a humanista elveimmel ellenkezik ez a "nyugdíjasokat küldjük fel a Fuji hegyre meghalni" gondolat.

Másrészt az egyén szempontjából nézve: tőle levonták a tenger sok járulékot, azzal az ígérvénnyel, hogy szolgáltatást kap majd érte. Ezek után a szolgáltatás teljes megvonása minimum szerződésszegés. Ha az ígérvény előre tartalmazza ezt a klauzulát, akkor az előrelátó nyugdíjasunk kevesebb járulékot fizet, a különbözetet tőkeszámlán kamatoztatja, és ha teszemazt májtranszplantációra szorul öreg napjaiban, akkor maga eldönti, hogy új májat kér, vagy a pénzt inkább a gyerekeire hagyja.

Az EÜ rendszer, akár a felülről nyitott kassza sem nem önmagában tartalmazza a megcsapolás lehetőségét, az a gyenge kezű, lobbiérdekek által könnyedén befolyásolható irányítás következménye, és bármely tárcánál megfigyelhető, ahol nem egy ravasz és tapasztalt ember lett a miniszter. Kovács Kálmánnak pl. a szájából kilopja a falatot a Matáv.

Bocs, én nem vagyok a téma avatott szakértője, de mintha a svéd modell pont nem manyup lenne, hanem az eredeti alap kifizetéseit alakították át felosztó/kirovó helyett egy egyéni befizetéseken alapulóra. Ezt itthon is meg lehetett volna csinálni, egy informatikai fejlesztéssel, megspórolva a járulékfizetők pénzéből ma kezelési/egyéb ktg. címen levont dolgokat és a vagyonkezelési anomáliákból adódó veszteségeket.

Nézd, minden ország addig nyújtózkodjon, ameddig a takarója ér. Ha nincs pénz svájci szintű eü-re, akkor nem az a megoldás, hogy hitelből csinálunk ingyér mindenkinek olyat. A felülről nyitott kasszák nálunk nem ösztönöznek hatékonyságra és minden maffiózó rárepül, még összeveszniük sem kell a koncon és betegre keresik magukat, mi meg szépen nyögjük majd ötven évig az eredményét.

A nyugdíjasok ellátásának korlátozása pedig szintén egy ilyen dolog, németeknél is felvetődött, hogy bizonyos drága életmentő beavatkozásokat (szervátültetés pl.) egy koron felül nem végeznek, mert kevés a donor és egyébként sem hosszabbítja meg annyival az életet, kidobott pénz, amiből meg lehetne gygyítani másokat.

Emberileg ez igen komoly probléma, de a rendszer szempontjából teljesen jogos és racionális. Nálunk x példa van arra, hogy olyan beteg kapott meg egy szervet, akiről tudták, hogy nem segít rajta, míg a lista végén haldokoltak olyanok, akiknél jelentős élettartam növelést lehetett volna velük elérni - és ronda közgazdász szemmel nézve még nem is lett volna kidobott pénz a műtét. Így meg mindketten meghaltak és még jó sokat el is költöttünk rá.

Az EÜ ma a potyautas jelenségek és negatív externáliák tárháza, az alapelvek átalakítása nélkül az is marad. Pusztán emberi alapon én is azt mondom, hogy gyógyítsunk meg mindenkit bármi áron ingyenes ellátás keretében - ha valaki megmondja, honnan vegyük rá a pénzt...

U.i.

Ha a "hülye polák" jelzőre gondoltál, akkor elnézést kérek, ez nem az én véleményem, csak egy, pár országban sokat használt kifejezés, és itt inkább a saját önértékelésünk karikirozásához akartam használni

"A reform első három komponense (járulékalap kiszélesítése, korhatár felemelése, svájci indexálás bevezetése) azt eredményezte, hogy a magyar nyugdíjrendszer hosszú időre -- a demográfiai modell által belátható ~3 generáció távlatában -- az állam számára nem volt veszteséges"

Bocsi, elfogalmaztam az időhatározót, helyesen: "nem lett volna veszteséges"

Ugyanis amig a magannyugdij penztarak eseten ugye max 50 ev rafizetes van, addig a hagyomanyos rendszerrel, mindaddig amig fogy a nepesseg az allam rafizet a nyugdijra.

Alább írtam: a nyugdíjrendszer 1990-ben jelentős "beépített" veszteséget tartalmazott. A reformj első három komponense (járulékalap kiszélesítése, korhatár felemelése, svájci indexálás bevezetése) azt eredményezte, hogy a magyar nyugdíjrendszer hosszú időre -- a demográfiai modell által belátható ~3 generáció távlatában -- az állam számára nem volt veszteséges, és ezt a nullszaldót borította fel jelentős mértékben a magánnyugdíjpénztári rendszer ilyen módon történő bevezetése.

A világbank részéről az, hogy ma már óvatosságra intenek, jelentős változásnak tekinthető. Egy ekkora organizációnak nagy a tehetetlensége, nem fogják egyenesen azt mondani, hogy "mindent vissza kassát vissza pozsonyt vissza..."

Az említett svéd modellt próbálták nálunk is bevezetni úgy 2000 táján, mármint a virtuális nyugdíjszámlákat, mert azáltal, hogy a rendszer hosszú távon nullszaldóssá vált, már harminc-negyven évre vonatkozó ígéreteket is lehetett tenni.

De, meg lehet. Mert, ha az a helyzet allna elo, hogy feleannyi dolgozo tartana el ketszer annyi nyugdijast a hagyomanyos rendszerrel, asszem nagyon gyorsan qrvanyazos helyzet allna elo....

A manyup rendszer önmagában ezen semmit nem segít: egy vészesen elöregedő társadalomban a nyugdíjpénztári rendszer nem változtat azon, hogy lesz egy pár évtizedes időszak, amikor feleannyi dolgozó fog eltartani kétszer annyi nyugdíjast. Írtam már, a pénzt nem lehet megenni...

Lehet, hogy rosszul fejeztem ki magam, a "megterulessel" nem arra gondoltam, hogy extra penzhez jut az allam, hanem arra, hogy hamarabb nem fog fizetni foloslegesen. Ugyanis amig a magannyugdij penztarak eseten ugye max 50 ev rafizetes van, addig a hagyomanyos rendszerrel, mindaddig amig fogy a nepesseg az allam rafizet a nyugdijra. Marpedig egyelore nem latni/tudni meddig tart majd a nepessegfogyas.

"egyébként már a világbank is visszakozik. talán épp a néhány meggondolatlan KKE ország savanyú példája miatt nem forszírozzák már a manyupokat."

Na most ez nem teljesen igaz. A Vilagbank szerint a magannyugdijpenztar meg mindig a kivanatos megoldas (pl. Chile a pozitiv pelda) de fokozatosan kell bevezetni es biztonsagi elemeket kell beiktatni. Itt van amit az Economist ir a VB jelenteserol, es ebbol azert nem az olvashato ki, hogy a bank hirtelen a hagyomanyos rendszert kezdte volna tamogatni:

"The result is a new report, to be released on February 21st. “Old-Age Income Support in the 21st Century”, a copy of which The Economist has seen, is intended to be the definitive guide to the Bank's current thinking. Although the authors insist that it does not herald a new policy approach, it certainly does alter the Bank's public position.

The new report says that the case for the Bank to support pension reform has grown stronger in the past decade. Existing systems are not good enough. “Most pension systems in the world,” it argues, “do not deliver on their social objectives, they contribute to significant distortions in the operation of market economies, and they are not financially sustainable when faced with an ageing population.”

If experience has reinforced the diagnosis, how has it affected the prescription? In Latin America, for example, reforms to expensive pay-as-you-go schemes have improved governments' long-term fiscal positions. The new funded individual accounts have been costly to run but have generally delivered impressive returns. Nevertheless the number of future pensioners who will benefit looks set to be disappointingly low, because many workers are not covered by the new arrangements.

The Bank has taken this lesson to heart. According to the report, pension reform must take account of workers in the informal economy, who often make up more than half the labour force in developing countries. And it must also cater for people who will be poor throughout their lives.

The Bank now calls for an “enhanced focus on basic income provision for all vulnerable elderly”. Such payments, it says, should be financed by general tax revenues, not workers' contributions. They can take the form of social assistance, means-tested pensions or universal payments from the age of, say, 70. And the Bank now recognises the importance of other resources in old age, such as family help, housing and access to health care.

[...] As a result, it has extended its “multi-pillar” pension model. In 1994, the Bank described its approach as having three pillars: a public unfunded system; privately managed mandatory saving accounts; and voluntary retirement saving. Now two more pillars have been added: the tax-financed safety-net and the other, mainly non-financial, means of support."

Es itt van, amit az altalam mar emlitett sved modellrol ir:

"Sweden pioneered the idea of “notional accounts”. These maintain pay-as-you-go financing, but treat workers' contributions as if they were paid into individual accounts, which then form the basis of their pension benefits. Poland and Latvia have also adopted the system. At first, the Bank was sceptical about this idea. However, it has since recognised the potential of notional accounts, which establish a tight link between payroll contributions and eventual pension benefits. They are, says the report, a “promising approach to reform or to implement an unfunded first pillar”."

"Nem, magánnyugdíjpénztárral nem lehet megelőzni a szociális konfliktust." De, meg lehet. Mert, ha az a helyzet allna elo, hogy feleannyi dolgozo tartana el ketszer annyi nyugdijast a hagyomanyos rendszerrel, asszem nagyon gyorsan qrvanyazos helyzet allna elo....

En tenyleg nem a magyar rendszert akarom vedeni, amit nem ismerek elegge mint mar emlitettem.

a magyar manyup rendszer pedig kb az, amit leírtam: a munkavállalók után befolyó járulék egy részét megkapja a magánnyugdíjpénztár. az ONYP emiatt kieső bevételeit pedig pótolja a központi költségvetés, a beszedett adók terhére, hogy a jelenlegi nyugdíjasokat ki tudja fizetni.

A "pay-as-you-go" rendszerrol valo atallas a magannyugdijpenztarra valoban penzbe kerul. Azonban ez a penz hosszu tavon, amikor nem az allam kell fizessen az egyre szukulo dolgozoi reteg altal befizetett, egyre kevesebb penzbol a reltive mindig szelesebb nyugdijas retegnek (vagyis a mas forrasbol valo rafiztes a nyugdijalapra elkerulhetetlen), megterul.

nem, ez a pénz nem térül meg sosem. tényleg. nem nagyon bonyolult, csak kövesd a folyamatot.

1. az első 20-25 évben növekvő mértékben kifele megy a pénz 2. még 20-25 évig csökkenő mértékben megy kifele a pénz. 3. amikor meghalt az utolsó állami nyugdíjas, a pénz kifele áramlása megszűnik. de visszafelé nem fog folyni sosem. az egyenleg 45-50 évnyi negatív szám összege. ez mai áron, jelenértékben kb 10 ezer milliárd forintot jelent, ennyit adunk át a manyupoknak. az alapokat kezelő pénzintézetek mérlegfőösszege szépen hízik.

egyébként már a világbank is visszakozik. talán épp a néhány meggondolatlan KKE ország savanyú példája miatt nem forszírozzák már a manyupokat.

Es meg egy generacios, szocialis konfliktust is meg lehet(ne) elozni...

Nem, magánnyugdíjpénztárral nem lehet megelőzni a szociális konfliktust. A manyup pedig azért nem oldja meg az elöregedés problémáját, mert a pénzt nem lehet megenni. a pénz csak egy ígérvény, amit a tényleges szükségleteid kielégítésére szolgáló reál javakra válthatsz. ám ha az elöregedés révén egyre kevesebben termelik a reáljavakat, és egyre többen szeretnék eme ígérvényt beváltani, akkor a helyzet mindenképpen az, hogy sok lesz az eximó és kevés a fóka...

En tenyleg nem a magyar rendszert akarom vedeni, amit nem ismerek elegge mint mar emlitettem. Viszont a magannyugdijpenztar mint intezmeny szerintem egy jo otlet. Kulonben nem kellene feltetlenul magankezben legyen (asszem valamelyik skandinav orszagban nincs is), arra lenne szukseg, hogy egy nagy, kozos kalap helyett lenne mindenkinek egy szemelyreszolo kalapja ahova a nyugdijra szant penze kerul. (Termeszetesen ez bonyolultabb, hisszen a penzt, hogy ertekebol ne veszithessen kulonbozo formakban e kell fektetni, de ez mar egy kovetkezo kerdes.)

A "pay-as-you-go" rendszerrol valo atallas a magannyugdijpenztarra valoban penzbe kerul. Azonban ez a penz hosszu tavon, amikor nem az allam kell fizessen az egyre szukulo dolgozoi reteg altal befizetett, egyre kevesebb penzbol a reltive mindig szelesebb nyugdijas retegnek (vagyis a mas forrasbol valo rafiztes a nyugdijalapra elkerulhetetlen), megterul. Es meg egy generacios, szocialis konfliktust is meg lehet(ne) elozni...

Ha adsz magadnak tíz percet rá, szerintem gondold végig. Nem egyszerű kérdés, tényleg kell rá tíz perc.

A ma beszedett nyugdíjjárulék fejében az állam kötelezettséget vállal a jövőbeni folyósításra. Ha a jövőbeni járulékok nem tudják fedezni a jövőbeni kötelezettségeket, akkor a nyugdíjrendszer tartalmaz egy implicit államadósságot. Ez a bizonyos implicit adósság a rendszerváltáskor elérte a GDP 100%-át. (A demográfiai folyamatok az ismert biológiai törvényszerűségek alapjan meglepően hosszú távú előrejelzéseket tesznek lehetővé, például tudni lehet, hogy ha évente 90 ezer gyerek születik, akkor húsz év múlva évente 90 ezren fognak munkába állni, miközben az 1960 körüli generáció létszáma évjáratonként 140 ezer, tehát húsz év múlva évente ennyien fognak nyugdíjba vonulni. Ez egy nagyon egyszerű összefüggés, de lényegében ilyenekre épülnek a demográfiai modellek.)

Tehát az 1990-es állapot szerint már omladozó rendszert a vállalt kötelezettségek átalakításával reformálták meg:

a járulék alapját kiszélesítették, gyakorlatilag minden adóköteles jövedelem járulékkötelessé is vált

a nyugdíjkorhatárt (fokozatosan) felemelték, 62-65 évre (ez a két döntés még az MDF-kormánzása alatt született)

Már a Horn-kormány vezette be kb 97-től az ún svájci indexálást, vagyis az állam a béremelkedés és az infláció átlagának megfelelő nyugdíjemelésre vállalt garanciát.

Ezzel a három változtatással a nyugdíjrendszerben rejlő implicit adósság gyakorlatilag nullára csökkent.

A Horn kormány által favorizált magánnyugdíjpénztári rendszer lényege az, hogy a dolgozóktól levont nyugdíjjárulék egy részét nem az állami nyugdíjpénztár kapja meg, hanem a magánnyugdíjpénztár. Ez a levont rész 98-ban 6% volt (a bruttó bér 6%-a), 99-re 7%, 2000-től 8%-ot írtak elő. A nyugdíjpénztár pedig az adminisztratív hányad és még néhány tétel levonása után fennmaradó részt döntő részben magyar államkötvénybe, maradékban tetszése szerint befekteti. (A rendszer ilyen módon történő kialakítása nagymértékben megfelel a biztosítók szája ízének, bizonyára nagyon sokat lobbiztak érte a kormánynál.)

A manyup számára atutalt pénz azonban hiányzik az onyp-ból, ezért azt a költségvetés pótolja ki saját bevételei, vagyis hitelfelvétel + a beszedett adók terhére -- azaz a reálgazdaság megsarcolásával vonja el. Végső soron tehát arról van szó, hogy a költségvetés 20-30 év alatt párezer milliárd forintot a törvény erejével adóként beszed és átad a nyugdíjbiztosítást végző magáncégeknek.

Mivel az állam nyugdíjjárulék-bevételei megintcsak nem fedezik a kifizetéseket, ott tartunk, hogy a nyugdíjreform első három komponense egy hosszú távon stabil (implicit adósság nélküli) rendszert alakított ki, de a negyedik komponens, a magánnyugdíjpénztárak ilyen módon történő létrehozása újból jelentős, a GDP 40%-a körüli implicit államadósságot teremtett. (Az implicit adósság számításának részleteit egy, az MNB-ben dolgozó kutató publikálta '99 nyarán.)

Az alkotmányban vannak lefektetve bizonyos magassztos elvek, de ezen elveket a gyakorlatban nem lehet maradéktalanul érvényesíteni. A parlament megtehetné, hogy holnap összeül, és belerakják az alkotmány 72/G paragrafusába, hogy minden nagykorú állampolgárnak joga van naponta egy orgazmusra.

Ezen a magasztos elvek ritkán jelennek meg konkrét döntésekben, akkor viszont van szerepük. Egy ismert eset volt, amikor az alkotmánybíróság a Horn-kormány orrára koppintott, mert azok szerették volna felülről korlátossá tenni az OEP kasszáját.

Nem minden ország ilyen szerencsés, a lengyel alkotmányt nem ismerem, nem tudom, náluk alkotmánysziten szerepelnek-e hasonló magasztos elvek, de szerintem elfeledkeztek róla: náluk ugyanis felülről korlátos az egészségbiztosító kasszája. Akinek pont decemberben van vakbélgyulladása, az peches. Ennél is csúnyább, hogy -- ha jól értettem, ami nem biztos -- a 65 év fölöttiek számára megszüntetni készülnek az egészségbiztosítási szolgáltatásokat. Lehet majd kötni biztosítást, a nyugdíj terhére. Szóval szerintem örüljünk, hogy milyen jó dolgunk van :-)