Akkor érdemes belépned egy egészségpénztárba. Ha ezt a havi 15 ezret befizeted, akkor ugyan van némi levonás, de 36.000 Ft adóvisszatérítést kapsz a következő évben, amit a pénztári számládra utal a NAV, azaz kb. két havi gyógyszerköltség visszajön.

Úgy gondolom, hogy részemről megvan a kellő pénzügyi fegyelem, így próbaképpen kihasználnám a hitelkártya használatból adódó előnyöket. Bár mivel nem vagyok nagy keresetű, és ebből kifolyólag nem is költök több százezret vagy milliót havonta, azért egyelőre vannak kétségeim afelől, hogy megéri-e egyáltalán belevágni. Mivel az Ersténél vezetem a számlámat, így a legkézenfekvőbb az Erste Joker lett volna. A 4%-os pénzvisszatérítés elsőre egész csábító, de az én kártyás vásárlásaim nagy része nem ebbe a kategóriába tartozik. Patikában havi 10-15 eFt-ot költünk, a tankolás mindössze 5-6 eFt/hó, a csoportos beszedési megbízás 54 eFt/hó, az egyéb rezsi 30-40 eFt (pillanatnyilag mind e-számla), és élelmiszerboltokban vagy hiperben úgy 80-100 eFt-ért vásárolunk. A többi jellemzően készpénzes vásárlás vagy webshop netbankos utalással. Ha ezt veszem alapul, akkor nekem így elsőre az Erste Joker helyett jobban megérné a Raiffeisen OneCard. A kérdés csak annyi, hogy mennyire jelent hátrányt az, hogy nem a Raiffeisennél vezetem a számlámat (?).

Ami nekem fontos lenne, vagy kérdéses: - beállítható-e 0Ft-os készpénzfelvételi limit - maximalizált-e a havi pénzvisszatérítési keret - mennyi a kártyadíj, illetve levásárolható-e - mennyi a havidíj - az alap szerződésben vagy nyilatkozattal fixen tartható-e a havi keret - választható-e a visszatérítés időpontja - mennyi a türelmi időszak - van-e automatikus megbízás a hitelkártya tartozás rendezésére, és milyen szolgáltatási díjjal - van-e sms egyenleg, vagy fordulónapi tájékozató sms-ben, és ennek milyen díja van

Rosszul tudom, hogy a likviditási alapok a pénzpiaci alapokhoz hasonlók, és kis hozamúak, de biztonságosak? Ha ez a helyzet akkor a Raiffeisen likviditási alap egy éves grafikonja mitől nézhet ki így? Nem folyamatosan felfelé kellen csordogálnia kis lépésekben?

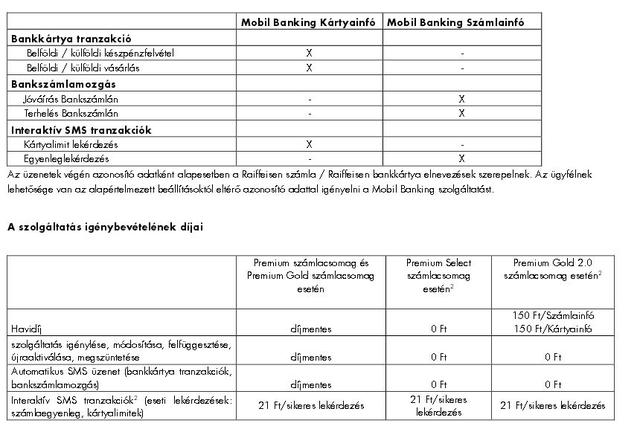

Na, most jött az SMS, levonták a mobilbanking költséget .... az említett promóciót én sem találtam ....

Egyébként a premium banking kondíció szerint ingyenes, mégis levonták .... :

Ráadásul ha olvasgattátok még 4-5 nappal ezelőttig a bankkártya kondíciókat hiányos volt a hirdetmény!

A hivatkozott "1;8" lábjegyzetben az "1-es" pontban hiányzott a szöveg (az első sor volt csupán meg, a többi 4 hiányzott)! Tehát nem hozták életbe lépés előtt nyilvánosságra a hirdetményt 8-) Lehet reklamálni. A március egytől hatályosat már javították, de az is csak 4 napja elérhető......

Mindazonáltal a visszatérítéssel és díjakkal még bőven plusszos a hitelkártya, de amint nullszaldós, vagy az alá menne búcsút veszünk egymástól a Raiffeisennel ....

Nyilván próbálnak mindenhol költséget felszámolni, thaljuk, hogy erősen deficites a Raiffeisen, ezért zárnak fiókokat, emelnek díjakat.

"Tájékoztatjuk, hogy a Onecard hitelkártya mobilbanking szolgáltatás díjára vonatkozó promóció 2016 februárjában véget ér. A promóció lezárását követően a szolgáltatás havidíja, a korábban meghirdetett feltételek szerint 396 Ft."

ezek szerint marciustol +400 ft h kapjunk sms-t a koltesekrol..

- keresem a kondicios listat, de nem latom h ez hol volt eddig "akcios"

A BISZ nem dönt ilyesmiről. A KHR egy bankközi információs rendszer.

"A KHR szolgáltatás a hazai bankok, hitelintézetek által működtetett hitelinformációs adatbázis. A KHR segítségével a bankok megosztják egymás között ügyfeleik hiteladatait. A céljuk ezzel az, hogy információval lássák el egymást a hitelbírálat során azért, hogy megkönnyítsék a jó hitelmúlttal rendelkező adósok számára a hitelhez jutást, védjék az ügyfeleiket a túlzott eladósodás veszélyeitől, valamint általában csökkentsék a hitelezéssel járó kockázatokat.

A KHR működtetésére a 2011. évi CXXII. törvény kötelezi a hitelintézeteket. A KHR célját a törvény az alábbi módon fogalmazza meg:

„A Központi Hitelinformációs Rendszerben […] nyilvántartott adatok kezelésének célja a hitelképesség megalapozottabb megítélése, valamint a felelős hitelezés feltételei teljesítésének és a hitelezési kockázat csökkentésének előmozdítása az adósok és a referenciaadat-szolgáltatók biztonságának érdekében.”

A KHR tehát a felelős hitelnyújtás támogatásával mind az ügyfelek („adósok”), mind pedig a hitelintézetek („referenciaadat-szolgáltatók”) érdekeit egyaránt szolgálja."

"Vagy mi a garancia, hogy nem bénáznak el holnap megint valamit és utána majd szív egyet újra az ügyfél!"

Semmi. Gondolom te még soha nem hibáztál és erre a jövő tekintetében garanciát is vállalsz. Habár az ilyen óbrézós proli ügyfelek inkább láblógatni tudnak. SMS-ben senki nem fog neked levelet írni, így a „Direknet utalás Díjkorrekció!” egy korrekt tájékoztatás volt. Ha nem lennél ilyen, akkor a következő kivonattal kaptál volna erről három mondatban - mert papíron elfér, szemben a 160 karakteres SMS-sel - magyarázatot. Egyébként ha ennyire odaver neked 7000 forint, akkor neked nem bankra, hanem munkára van szükséged. A jogosságát meg hülyeség vitatni. Ha egyszer a kondilistában az van, hogy annyi, akkor annyi is lesz, akkor is, ha valahol, valaki rosszul állít be paramétereket és jogos, hogy utólag beszedik. Ritka idegesítő ez az indignálódásod. A megfigyelésem szerint az ilyen emberek a legtrehányabbak, a leginkább flegmák, amikor ők hibáznak (elég gyakran), de verik a nyálukat, ha más öt évben egyszer megcsúszik.

Érdekesség gyanánt leírom a problémám, hátha más is járt így velük....

Kb két hete délelőtt kaptam minden előzmény nélkül egy SMS-t, mely szerint levontak a számlaszámomról 6509 Ft-ot. Az indoklás csak ennyi: „Direknet utalás Díjkorrekció!”

Ezt követően bementem egyik fiókjukban rákérdezni az okokra, mire az ügyintéző készségesen elmondta, hogy rendszerükben hibásan volt beállítva az utalások után levonandó összeg (kb egy évig) így visszamenőleg most ezt egy összegben minden különösebb értesítés nélkül vonják le, több ezer ügyfelektől!

Azért normálisak? Hibáznak, de még csak egy elnézést kérünk megkeresésre se érdemesek az ügyfeleik? Menjek én és nyomozzak a saját időmet rabolva olyanért amiről nem is tehetek...

Ráadásul mi van akkor ha valaki közben kilépett tölük? Vagy mondjuk rendszeresen utal és egyszerre most levonnak tőle akár többb tízezret is... Vagy mi a garancia, hogy nem bénáznak el holnap megint valamit és utána majd szív egyet újra az ügyfél! Persze ezt megírtam nekik is, de a válasz csak annyi, hogy szerintük jogos eljárás arra meg, hogy ez mennyire volt tisztességes inkább nem írtak semmit.

Miondegy... Lehet a bankszövetség majd korrektebb lesz egy levél után...

Üdv!Igényeltem folyószámla hitelt.A bankfiókban mondták mekkora lehet a keret,ki is töltöttük és aláírtuk a papírokat.Innentől mennyi idő kb. míg el is bírálják és használni lehet a keretet?Köszönöm előre is!!

Olvasom a R. honlapján, hogy lehet náluk RCM (Raiffeisen Capital Management) alapokat is venni, amiknek a letétkezelője a Raiffeisen Zentralbank Österreich AG. A honlapjuk is osztrák: www.rcm-international.at

Ez azt jelenti, hogy ezekre az osztrák befektetővédelem vonatkozik, nem a magyar? Vagyis ezért az osztrákok állnak helyt, ha valami probléma lenne, nem a magyar BEVA?

Megértem,hogy dühít a slendriánságuk de az életedet nem fogja befolyásolni ez az admin hiba.

persze ha van időd,kedved,járj bíróságra de szerintem az égadta egyvilágon nem lesz ebből neked semmilyen gondod.

(más lenne a helyzet,ha most emiatt neked valami pénzügyi károd bármi keletkezne,szerintem az ügy súlyához képest,elképesztő energiákat mozgósítasz a témában,