Pont most írtam le neked, hogy ha valaki okosan köti ezt a módozatot, akkor 12 évre mindössze 73.000 Ft költség mellett is meg lehet kötni a szerződést. Ez 600 Ft / hónak felel meg, kb. mint egy folyószámla.

A 6% hozam 6% kimutatott hozamot feltétlez, mert a GENERALI-nál már a nettó hozamot publikálják. De ezt már leírtam. Ezt a GENERALI alapjai BŐVEN hozták az elmúlt 5 évben. Ide ne keverd a TKM-et, mert VAGY azzal VAGY a pontos költségkalkulcióval kell számolni, nem egyszerre a kettővel. Abba a mezőbe a kimutatott hozamot kell beírni, és pontosan számol. Pont.

Aztán rájöttem miért kerülte el a figyemedet. :) Érdemes vagy felvállalni a nevünket, vagy úgy választani nicknevet, hogy az ne legyen visszakövethető. Nos, Te ugyanis nem ügyfél, hanem szakmabeli vagy. A sztami5 nem egy gyakori nicknév, így megtudtam, hogy Szatyina Istvánnak hívnak. Az MPK-nál kezdtél 2013-ban, aztán függő Allianz ügynök lettél, most pedig egy "Horizont For The Future" nevű alkuszcégénél vagy. Ez mind tök jó, de ezt miért nem lehet felvállalni?

Ha pedig alkusz vagy, pontosan tudod (vagy tudnod kéne), hogy milyen költségszerkezettel dolgoznak az életbiztosítások. Pláne, hogy elivleg dolgoztál az Allianznál, ahol kifejezetten asszimetrkus a költségterhelés. Ennyi biztosítói tapasztalat után ezt értened kéne. Ha nem értesz hozzá, kérlek, ne foglalkozz biztosításokkal. Ha érted, és szerintem érted te igazából :))), akkor meg ne játszd a hülyét. Most írtam le kb. a UL biztosítások Szent Grállját a "kiskapus" megoldásban. Így kötve, ennél olcsóbb módozat NEM LÉTEZIK. Sőt, kellő hosszúság esetén költségmentes és erősen veszteséges benne a biztosító. Konkrétan 1.700.000 mínusza van a biztosítónak, és nyeresége az ügyfélnek a trükkös kötéssel, 25 éves tartammal 120-ról azonnal 480-ra emeléssel.. :) Ne nézzük már egymást hülyének.

Vagy csak egy kis ellenreklámot akarsz a G90-nek? Szerintem erről van szó.

Köszönöm szépen, hogy visszaigazoltad a félelmemet!

Megnéztem a beillesztett képet is, a nettó 6%-ban erősen kételkedek ami ugye Kb.: bruttó 8% körüli hozamot feltételez, 1,75% alapkezelési költség, + admin díj + kockázati díjrész esetén.

A levont költségeket nominál értéken téríti meg, reálértéken még bőven a 24. évben is Költségről, nem többletről beszélgetünk.

De mindez lényegtelen, mert az hogy az én pénzemből, nagyjából hozzáadott érték nélkül levonjanak több mint 3 évnyi befizetést 12 év alatt!!!

Alapkezelési díjat egyébként a GENERALI-nál külön nem vonnak, az már beépül az eszközalapok árfolyamába. Vagyis: a közétett hozamok már az alapkezelési díj után nettó árfolyamértékek és hozamok.

Igen, majdnem jól számolod a termék költségeit ekkor éves díjánál (480.000 Ft) De:

1) A 9. évben van egy 60%-os átlagdíj-bónuszjóváírás, ami részben kompenzálja a költségeket. Ennek értéke 480.000 Ft induló díj és a kötezeő 5% értékkövetés esetén: 352.850 Ft. Vagyis a 12 éves összöltség "csak" 1.222.510 Ft.

2) A 13. évtől már fix 29.030 Ft / évvel megy tovább a dolog. Ha a szerződés eljut a 14. évig egy újabb 60% átlagdíj jóváírás van, az indexálás miatt már 493.751 Ft értékben. Így a 14 eltelt év után az összes nettó költség az egész tartam alatt már csak 786.820 Ft. Ez már, ekkora induló éves díjnál nem olyan vészes az életbiztosítási piacon.

3) Ha a szerződés elér a 19. évbig is, ott egy újabb 60%-os átlagdíj visszítérítés van 630.165 Ft. Ha tehát a szerződés a 20. évig elér, akkor az egész tartam alatti összes költség 330.837 Ft-ra redkuládik. Ez már kevesebb mint egy éves díj.

Az utolsó bónuszfizetési (vagyis költségkompenzáló) pont a 24. évben van, amit ott már nagyon magas az állandó értékkövetés miatt: 804.269 Ft jóváírás. Ezzel együtt, ha tehát pl. 25 évig él a szerződés már te leszel pluszban: a már nem költséged, hanem költség 328.280 Ft, vagyis többleted van!

Érdemes megfigyelned, hogy mivel ez a termék egy markáns költségelvonásra, de ugyanakkor nagyvonalú hűségalapú költségvisszatérítésre épül, így a tényleges nettó költségek a tartamtól függenek. 12 évre nem annyira ajánlható. 14 év és afölött már talán, 19. év fölött pedig egy teljesen versenyképes módozatról beszélünk. 24. év után pedig a költségeket kompenzáló "bónusz" valódi előnnyé válik, nem csak kompenzációvá. Nem véletlen, hogy ennek a terméknek az egyik legkisebb a 20 éves TKM mutatója (0,96%).

Van azonban egy kiskapu, amivel rövidebb távra is minimalizálhatod a költségeidet: a költségeket a kezdeti éves díjból kalkulálják, míg a költségeket kompenzáló bónuszokat a tényleges befolyó átlagdíjból. Ha például a minimumdíjra kötöd meg (130.000 Ft / év), és azonnal megemeled a szerződést 480.000 Ft-ra (erre jogod van!), akkor az első 12 évben is mindösszes 73.810 Ft nettó költséged lesz (426.660 Ft-ot vonnak le az első 12 évben, amit egy 352.850 Ft bónusz kompenzál a 9. évben.) Ez így már NAGYON olcsó.

Egyszóval: jó termék, de csak hosszú távra és/vagy okosan kell megkötni. Természetesen ilyenkor az üzletkötő jutaléka is arányosan (480 vs 130) arányosan csökken, vagyis 72%-kal kevesebb lesz. Na ez az, amit sok üzletkötő, akir rövid távon gondolkodik - szerintem hülye módon! - nem vállal be.

Én másképp dolgozom, inkább hosszú távon gondolkodom. Ha szükséged van objektív tanácsra, szívesen segítek, az e-mailemet megtalálod privátban.

u.i.: A fentiek az életbiztosításként (szabadfelhazsnálásra) megkötött szerződésekre vonatkozik. Nyugdíjbiztosításnál kis mértékben eltérő lehet a bónusz-szisztéma.

Havi költség: A biztosító a havi költség mértékét az alábbiak szerint határozza meg:– Az első 12 biztosítási évben: a szerződéskötéskor vállalt éves rendszeres díj szorozva az aktuális biztosítási év számával és szorozva az adott biztosítási évhez tartozó a Kondíciós lista I.1. pontjában található táblázat szerinti költség-szorzóval.

A 13-dik biztosítási évtől: a szerződéskötéskor vállalt éves rendszeres díj 12-szerese szorozva a Kondíciós lista II.3. pontjában található költségszorzóval.

Ha az éves díj: 480.000 Ft ezt szorzom a 0,005=2400/ hó azaz az első évben 28.800 Ft

A 2. évben pedig éves díj*2=960.000*0,005=4800/hó azaz a második évben 57.600. Ft

Tábla szerint tovább számolva, ez a vége:

1. év 28800 2. év 57600 3. év 86400 4. év 115200 5. Év 108000 6. Év 129600 7. év 151200 8. Év 172800 9. Év 155520 10. Év172800 11. Év 190080 12. Év 207360= Összesen 1.575.360 Ft EZ TÖRVÉNYES RABLÁS!!!! Több mint 3 évnyi kezdeti díj 12 év alatt, (alapkezelési költséget nem is számoltam).

Megkérdezem az OVB értékesítőit, hogy tisztában vannak azzal hogy mennyit von le a biztosító?

Tanítják hogyan kell kiszámolni a költséget?

Szegény srác aki megkötötte, sokat hallott a bónuszokról, meg a hozamról, de valahogy ezek a fránya költségek nem kerültek előtérbe!

Ahogy Tamás írta: A mosoly annak szólt, hogy az "MNB megbízásából'...

Ennél már csak az volt durvább, amikor telefonon megkerestek a VOSZ képviseletében. A személyes találkozón kiderült: Segítenek pályázatírásban, majd a megnyert pénzt fektessem be a náluk köthető befektetésbe - amit biztos, ami biztos: Most kössek meg.... :-)

Nem, önsegélyező pénztáron keresztül valóban tudsz ilyenekre adóvisszatérítést igénybevenni, ha kellően sokat tesztek félre.

De ettől függetlenül ez inkább egy marketingeszköz az időpontegyeztetéshez, szerintem erre célzott az előző hozzászóló. Az önsegélyező pénztár leginkább ugyanis csak egy kopogtatótermék, lehet, hogy erről is, de főleg másról lesz szó a találkozón.

Kaptam egy telefonhívást, hogy az MNB megbízásából pénzügyi tanácsokkal segítenének, hogy évente 280.000 Ft adókedvezményben részesülhessünk párommal (házfelújítás, garázs építés, gyerekvállalás, stb...)!

Ez mennyire valós, érdemes elmenni egy fél órás beszélgetésre, van ilyen lehetőség? OVB a cég aki megkeresett amúgy!

Nem. A hozamot nem így kell számolni, és egy szóval sem mondtam, hogy a hozamok átlagával kéne számolni.

De nem is úgy, ahogy te írod. Nem elég elosztani a végreredményt a befeketett pénzzel, hisz folyamatosan teszed be a tőkét. A te számításod ugyanis csak egyösszegű befektetésnél állja meg a helyét: ma beteszek 10 milliót, 4 év múlva kiveszem, elosztom a kettőt és megfelelő gyököt vonok. Ez rendszeres befizetésnél nem ilyen egyszerű.

Egy 4-5-10 éves rendszeres megtakarításnál mératni sorösszeggel lehet meghatározni a hozamot, én is így tettem. Ez is csak állandó (vagy azonos arányban növekvő), és azonos ütemezésű megtakarításoknál működik.

Minden más esetben (eltérő összeg, eltérő ütemezés) elég bonyolult, szerintem csak iterációval lehet megoldani.

Pistike befektet első évben 20 ezer ft-ot, majd év végén lesz 40 ezer ft-ja, akkor ez 100% hozam.

Második évben felbátorodik, és befektet 30 ezer ft-ot, és év végén lesz 60 ezer ft-ja. Ez is 100%.

Most már nagyon felbátorodik, és befektet 10 millió ft-ot. Sajnos a világgazdaság és egyéb okok miatt a befektetése elolvad, marad 10 ezer ft-ja. Ez mínusz 99.9%.

Akkor ha jól értem, a 3 éves átlaghozama (szerinted) (100+100-99.3)/3 = 33.3% - os lesz?

Szerintem ugyanis a befizetett pénz és a meglévő pénz hányadosa fogja megadni a hozamot, nem a változó összegek hozamainak az átlaga.

Ildikó egyébként nem írta, hogy 30%-os hozamra gondol.

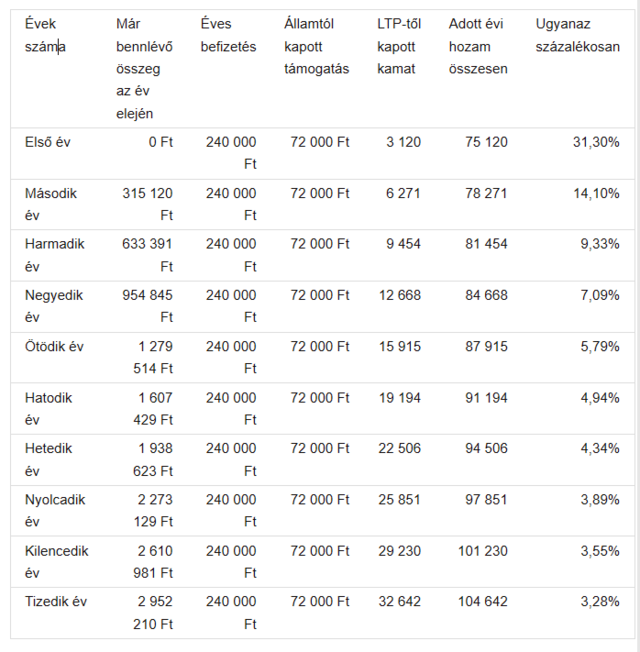

Ettől függetlenül nagyrészt igaz, amit írsz, de rosszul számolsz: a táblázatot nem jól értelmezed.

5 éves tartamra NEM 5,79% az átlaghozam, hanem az 5. ÉVBEN éppen annyi.

Az 5 éves átlaghozam kb. 11,4%.

Persze ez a bruttó, a számlanyitási díj és a számlavezetési díj miatt ez valójában már egy kicsit kisebb EBKM-et eredményez: kb 9-11% közöttit, attól függ melyik LTP.

Csak annyit jegyeznék meg, hogy a 30% csak az első évben igaz, utána arányosan csökken a támogatás, hiszen utána is havi 6000 ft a maximális támogatás, 20 000 ft befizetése esetén. De az így elért hozam (5 éves futamidő mellett 5,79%, 10 évesnél 3,28%) is kifejezetten magas. Mint látszik, az ötéves futamidőt érdemes választani. Felújításra nem érdemes használni, mert ott az állami támogatást elviszi az ÁFA. Hitel előtörlesztésre viszont kiváló.

Aki "aranyszar"-t gépel aranyszárny helyett,annak ezen nem szabad kiakadni.

Természetesen helyesen Uniqa az Uniqa.

Azon sem szabad megsértődni,ha valaki nem engedi hogy átverjék az ügyfeleket kezdő és /sajnos/nem kezdő tanácsadók.

Bízom benne,hogy hosszútávon kiszorulnak a piacról azok az alkuszcégek/és a céghez kötődő "tanácsadók"/

akiknek csak a pillanat számít.

Mostanság kell segítenem azoknak az ügyfeleknek is,akiket anno 10-15 éve bizonyos nagy országos alkuszcégek finoman fogalmazva nem korrekten tájékoztattak és köttötek az ügyfelek rajtuk keresztül szerződést.

Remélhetőleg a mostani országos nagy alkuszcégek ügyfelei nem így fognak járni.

Talán az MNB TKM szabályozásai segítenek ebben.

Sok biztosító bizonyos termékei ez által meg is szűntek./nem értékesíthetők/

A továbbiakban is szeretnék őszinte válaszokat adni a felmerülő kérdésekre,ebben nem tud megakadályozni senki.

Egy apró megjegyzés.Milyen érdekes hogy az OVB szinte mindig Uniqua-s terméket kínál.Tudom rá a választ.

A konkrét kérdésedre,amennyiben még aktuális:

A biztosító,az biztosító és nem bank.

A bank pénzgyűjtésre és pénz kihelyezésére szolgál.

Ebből következik hogy egy biztosító kifejezetten pénzgyűjtésre és annak kamatoztatására "garantált paraméterekkel"

nem alkalmas.

Aki már magasabb hozamot igér,mint a jegybanki alapkamat+1%,/legyen az biztosító,bank,alapkezelő/ az már BEFEKTETÉS és kockázatos konstrukciók állnak mögötte.

A 70 éves apukának kockázati életbiztosítást javasolok,99 éves korig köthető.

Ezt nem megtakarításként kellene tekinteni,hanem kifejezetten életbiztosításnak.

Természetesen a megtakarításait ezen kockázati életbiztosításokra is elhelyezheti,de én eseti díjként tenném ezt,garantált hozammal.

A megtakarítási résznek a költségei/mivel eseti díjként van elhelyezve/minimálisak,hasonlóak a bankokéhoz.

Amennyiben az Uniqua Prémium Duó terméke ilyen,akkor az Önök igényeinek megfelelő.

Biztosítókat nem írok,nehogy elfogultsággal vádoljanak./alkusz vagyok/

Ha lakáscéljaid vannak ,akkor bizony az LTP (lakástakarék) a legjobb választás.30% állami támogatás+betéti kamat,emellett kiszámítható,módosítható,összevonható.A Fundamentánál az az egy hátrány van,hogy az 1% számlanyitási díjat ami 2x20 000 ft-os 10 éves szerződésnél akár 150000 ft is lehet ki kell fizetni .Az ERSTE ezt elengedi,tehát ha ott nyitsz akkor durván 3.5 havi díjat tudsz belőle befizetni

Azt szeretném kérdezni, hogy megéri-e az OVB-nél dolgozni?

2014. szeptemberében kerültem a céghez, egy ismerősöm által, nagyon motiváló volt az egész rendszer. A pszáf vizsgát lekellett tennem, hogy végre tudjak pénzt keresni. Március 8.-án volt a vizsga, sikeres lett(az előző, november környéki vizsga az nem sikerült). Azt hittem ha meg lesz a vizsga, minden jó lesz, de nem, bizonytalan vagyok a céggel kapcsolatban.. hogy megéri-e a szerződést aláírni vagy sem. De eközben másik cégektől is felkerestek, hogy dolgozzak náluk. El is mentem egy személyes találkozóra, jó benyomást keltett, meg az is tetszett hogy az ügyfelekkel kitöltött papírért pénzt kapok, és hogy nem kell vállalkozóvá válnom, hogy pénzkeereső tagja legyek a cégnek. A másik cég aki a mai nap felkeresett az AEGON volt, nem nagyon értettem, hogy mit akar, de a lényeg, hogy munkalehetőséget ajánlott, meg persze személyes találkát az önéletrajzom elküldése után.. az AEGON meg ugye annyiba más, hogy a cég termékeit közvetíti, tehár függő pénzügyi tanácsadó.

Bocsánat a hosszadalmas írásért... de már szinte kétségbe vagyok esve, hogy mit tegyek, mit döntsek, hogy még senkivel nem kerültem szerződéses viszonyba...

Az OVB nem fog neked rossz terméket aladni, nem érdeke a negatív reklám.

:DDD Ez eddig szerintem az év hozzászólása. Ha végigolvasod a topikot, akkor szerintem egyértelműen látható, hogy nem érdekli őket a negatív reklám sem.

A költségek minimálisak, jól tette édesapád, hogy elhelyezte itt a pénzét. Nincs kamatadó, és valószínű csak párszáz forint a biztosítási rész míg a többi megtakarítás. 70 éves kornál ez így reális. Az OVB nem fog neked rossz terméket aladni, nem érdeke a negatív reklám.

Lakásra gyűjtök, szeretnék minél több saját tőkét összegyűjteni, tehát minél kevesebb hitelt fevenni. Egy tíz éves projektem van, vagyis ilyen időtávban gondolkozom. Kockázattűrő képességem kicsi, nem szeretném ha egy befektetéssel sérülne a tőkém. Továbbá jó lenne ha szabadon felhasználható lenne, tehát nem csak egy bizonyos dologra költhetem s ha vészhelyzet adódik az életemben akkor ki tudjam venni. Igazából nem tudom tíz év múlva hogyan alakulnak a lakásárak, de jelenleg olyan havi negyvenezerben gondolkoztam félrerakni, lehetőségek szerint pedig növelném a befizetést ha úgy alakul az életem.

Nem találkoztunk még sokszor, elmagyarázta milyen megtakarítási formák vannak, melyiknek mi az előnye meg a hátránya. Beszélgettünk a fundamentáról is de az nem volt teljesen szimpatikus. Mert nem tudom hogy ilyen hosszú idő után aktuális lesz-e még a lakás vagy megtalálom-e azt az ingatlant ami nekem kell. Kaptam egy ilyen táblázatot hogy mennyit gyűjthetek össze ennyi idő alatt és kb ennyi. Következő alkalommal beszéljük át a speciális megtakarítási formák ajánlatait.

{kind=link}

{kind=link}