Fronius IG Plus 30-as inverter, csak 1db készleten. Speciális ajánlat: használt, 3 éves, de gyári és igazolt 20 éves garancia van hozzá (tehát még 17 év).

Ára: 160.000 Ft + Áfa (bruttó 203 200Ft, és az ár a termékdíjat már tartalmazza). forrás: napelem.net

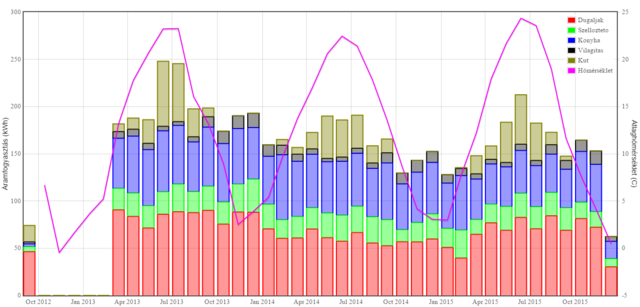

Jól mondod. Amíg nem üzemeltem be a 15m3 medencénket, addig csak 2.200kWh volt az éves fogyasztásom. Múlt évben 2.740kWh lett a 508W-os szivattyú üzemelése miatt.

Ha magadnak válogatod össze a rendszert, szerintem 800e körül megvan (szereléssel, tervezéssel együtt, az alábbi inverterrel). Használt napelemmel tovább olcsósítható.

Akkor bele kell húzni, mert az április már ütős hónap, ki kell használni. Különben szerintem nem szabad ezen sokat agyalni. Aki akar ilyet, vágjon bele. Nincsenek akkora különbségek, hogy az egyik megérné, a másik meg nem. Ami felejtős, az a cop 1 fűtés, meg a napkollektorok. A többi mind megéri. Aki túl sokat hezitál, még jobban mellé lő. Nekem ez a tapasztalatom. Az ajánlattevők egy része önmagát rostálja ki, a maradékból könnyű választani. Anno én 3 közül napok alatt döntöttem, meg sem bántam.

Gyerekek, mi történt? Tegnap reggel voltam itt utoljára, és most 5 oldalt kell visszaolvasnom, hogy képben legyek. Kisütött a nap és Ti árnyékba húzódtatok, be a gép mellé? :)

arról nem beszélve, hogy most olyan alacsonyak a kamatok, hogy innen csak felfelé lehet elmozdulás.

mivel 13-20 vagy akár élettartamot nézve 30 éves beruházásról van szó, simán van rá esély, hogy lesz még akár 10%-os betéti kamat is a következő évtizedekben.

Persze akkor az infláció is nő, ezzel az áramdíjad is. Elméletben.

Azonban

1. az áram árára nagyobb hatással van a politika, mint a gazdaság, tehát simán megeshet, hogy jóval kevesebbet nő az áram ára, mint a betéti kamatok

2. ha most bankban hagyod a pénzt, és esetleg nagyot ugrik az áram ára a jövőben, akkor bármikor vehetsz napelemet.

De ez fordítva nem működik, ha most felteszed a napelemet és 5 év múlva kevesebb lenne a villanyszámlád, mint az adott pénz kamata lenne, akkor az bukta :(

Nem vagyok napelem-ellenes, nekem is van, és ettől én boldogabb vagyok, mert tisztább földet hagyok magam után. De tisztán pénzügyileg nézve sajnos nem a legbiztonságosabb és legjobb befektetés. Lehet, hogy jól járok vele majd, de túl sok a rizikó.

ez éppen ideális napelemhez: mivel a legmelegebb hónapokban jól megtekeri a fogyasztást az öntözés, így neked az átlagtól sokkal kevésbé lesz gond a topik főparája: a szaldó megszűnése :)))

Az Axa 3% kamatot ad a 3 hónapos lekötésre, igaz ebből lejön a kamatadó.

Államkincstárnál is kaphatsz infláció+3% hozamot.

Sőt még az LTP-re is van még 3% betéti kamat a fundamentánál (az állami támogatáson kívül).

Az LTP max. 10 évig fizethető, és tudtommal utána is benthagyható, de ahogy nő a futamidő, úgy romlik a hozam, mivel a 30% csak az adott évi befizetésre jár, szóval nem érdemes sokáig húzni. Persze ha 4 év múlva nincs lakáscél, de 5-6-7 év múlva lesz, akkor még mindig jobban jársz továbbfizetve, mint áll. támogatás nélkül felvenni a pénzt.

Nem. Ahhoz eladhatónak kellene lennie 13 év múlva, nem? Egyszerűen csak azt próbálom meghatározni, hogy mikortól termel nyereséget. És 13 év sajnos még az első inverter valószínűsíthető élettartamán is túl van.

Ja, és korábban kérdés volt, hogy hova kúszik el napi 16-18-20 kWh áram. Simán elmegy, ha az átlagnál kicsit vagy nagyon nagyobb a házad, több a fogyasztód, a világítás, nagyobb a kerted, a fűtésrendszer is többet eszik, főleg, ha padló is cirkulál, esetleg van medencéd, aminek a forgatója óránként 0,5 kWh-t eszik egész nyáron. Van otthon egy párhónapos/éves lurkó, akár több is.

Ezek komolyan meg tudják dobni az energiafogyasztást. :)

valójában még rosszabb a megtérülésed, mert ha a meglévő 1M Ftod betennéd 3%-os bankbetétbe, az is hozna éves 30ezret, így ezt illene levonni a napelemes rendszer megtakarításából, szóval valójában csak 50 ezret takarít meg a rendszered, azaz a megtérülés pénzügyileg inkább 20, mintsem 13 év.

Persze azt sem kéne kihagyni, hogy a napelemet választva az éves 50 ezres megtakarítást bankba téve is kapnál rá némi kamatot, ha ezzel is számolnánk, akkor valahol 18-19 év körül lenne a megtérülés.

Ugyanakkor azt sem kéne elfelejteni, hogy ha bármi okból pénzre lenne szükséged, a bankban lévő 1M-t bármikor kiveheted, a napelemet viszont nem tudod gyorsan pénzzé tenni.

Ezzel persze nem akarom elvenni a kedved, de ha pénzügyileg nézzük, akkor sajnos ez a helyzet :(

1-2 hónapja sokat írtam itt erről, de szerintem pénzügyileg az a legjobb döntés, ha

- a meglévő pénzed 4 évig LTP-be pakolod, azon elérsz 14% hozamot

- ebből 4 év múlva megveszed a napelemes rendszert.

Nagyobb esélyt látok arra, hogy 4 év múlva olcsóbbak lesznek a rendszerek, mint arra, hogy drágábbak. Ha pedig vmiért nem érdemes napelemet venni 4 év múlva (pl. mert paks2-3-4 miatt 10 Ft/kWh az áram ára), akkor költheted másra az LTP-t, ha meg végképp nincs lakáscél, felveheted a pénzt állami támogatás nélkül, ami ugyan hozamot tekintve nem az évszázad üzlete, de mégis meg lesz legalább a tőke egy kis aprópénz kamattal.

Ugyanez nálam 4,6 kWp-nél (434e/kWp bekerülési kötség) elvi 5500 kWh/év, x 38 = 209e = 9,5 év megtérülés, a valós termelés eddig 5700 kWh/év, ami 9,23 éves megtérülést hoz ki, ha minden marad így. Nyilván nem marad, a 10 év egyelőre reálisnak tűnik.

LTP-be befizettem 4 év alatt vmivel kevesebb mint 1M Ftot.

Kaptam belőle 1,4M

Ebből (majdnem) meglett a 2,85kWp napelemes rendszer és a klíma.

A megtakarítás:

korábban 200ezer gázszámlám + 60ezer villanyszámlám volt.

a beruházás után ebből csak 100 ezer gázszámla marad (számítások szerint, így az első teljes tél félidejében úgy tűnik még 100ezer sem lesz, de talán ez a tél enyhébb volt eddig a korábbiaktól)

Az eredmény: 1M saját tőkével éves 160ezer a megtakarítás, így a megtérülés alig több, mint 6 év.

Egy apró csúsztatás: a klíma akár H tarifával is mehetne, tehát a klíma önmagában is 200-ról 140-re csökkentené a fűtésszámlát.