A ferihegyi váróba a gránitossal akárhányszor mehetsz, s vihetsz magaddal ingyen bárkit, illetve a gyermekeidet. Emellett a gyors sávot is használhatja ugyancsak plusz egy fő, s a gyerekek.

Az Elite-tel csak te mehetsz a váróba, a gyors sorba.

A Platinummal havonta négyszer belföldön (bárhol!), kétszer külföldön vehetsz fel díjmentesen pénzt.

Az Elite-tel a díjmentesség csak belföldre, s csak az MKB-s ATM-ekre korlátozódik.

Ha digitális csomagod van, akkor - mivel évente 10 ezer Ft-ot úgyis visszakapsz - a Platinum csak évi 3.900,- Ft-ba fáj, az Elite 60 ezerbe (plusz számlacsomag-díj).

Az augusztusban jócskán megszigorított visszatérítési szabályok miatt felmondott budapest bankos hitelkártyáim (UPC és myCard) helyett szerettem volna MKB hitelkártyát igényelni. A bank elhajtott, minek nekem negyedik hitelkártya... (Az OTP és az ERSTE azonban csont nélkül adott egyet-egyet az immár felszabadult terhelhetőségi keretemre.) Sajnálom, mert az MKB hitelkártyája jónak és egyszerűnek tűnt. Az OTP az éves (!) visszatérítésével, illetve az Erste a pontjaival messze nem a legjobb konstrukció.

9. A pénzvisszatérítés maximális havi összege: a vásárlásokra vonatkozóan az Ügyfél számára az Energia Plusz kártya használatához a mindenkor hatályos Hitelkártya-szerződésben meghatározott hitelkeret összegének 1 (egy) %-a, de legfeljebb a Bank által a - Kondíciós lista magánszemélyek részére Biztosíték nélküli hiteltermékek (L4) – kondíciós listában meghatározott maximum összeg. Ezen felül az NKM Földgázszolgáltató Zrt. és az NKM Áramszolgáltató Zrt. számlái kiegyenlítésére szolgáló csoportos beszedési megbízások összegére vonatkozóan szolgáltatónként legfeljebb Bank által a - Kondíciós lista magánszemélyek részére Biztosíték nélküli hiteltermékek (L4) – kondíciós listában meghatározott maximum összeg.

Az Energia Plusz kártya használatával a hitelkártyák által nyújtott klasszikus előnyök mellett, havonta 10 %-ot takaríthat meg NKM Földgázszolgáltató Zrt. és NKM Áramszolgáltató Zrt. közüzemi szolgáltatókra leadott sikeres csoportos beszedések után

1% pénzvisszatérítés a belföldi és külföldi vásárlások után, maximum havi 5.000 Ft értékben.

Nem az enyém, valami cégé. Nem is a jutalék a bajom, hanem az egész úgy ahogy van. Az egyik fele a túlszabályzott paranoiás jogrendszer, a másik az implementált idiotizmus.

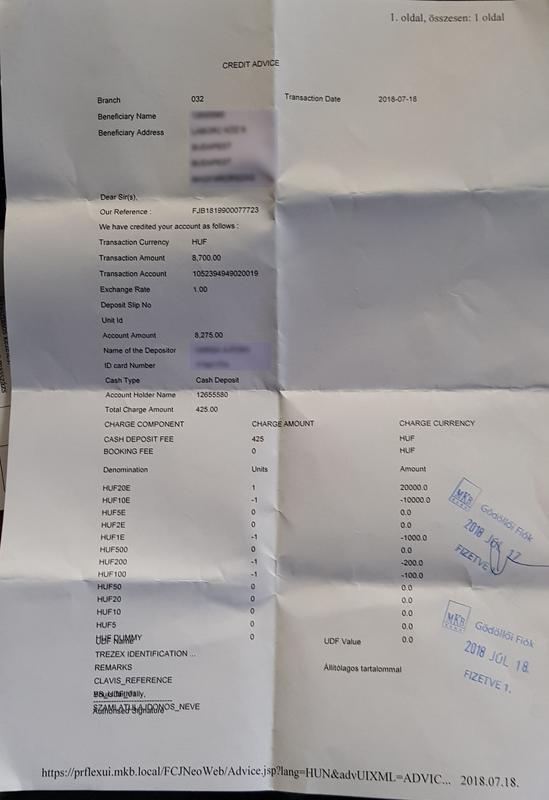

Ma bementem egy fiókba befizetni egy számlára kemény 8700 ft-ot. Ez a sorrakerülésemtől kb. 20 percet vett igénybe. Ebből kb. 15 perc volt, amíg rögzítették az adataimat. Már voltam máskor is, de "új rendszer van". És? Akkor minden számla is nullázódik? Mindegy. Ezután az ügyintéző KÉZZEL kitöltötte a befizetési adatokat egy láthatólag fénymásolt "bizonylatra", majd aláíratta velem. Elvette a pénzt, majd a monitor nézés - címlet választás a másik oldalon ciklus 5-ször, kb. két perc. Nem értem a címlet sorozatszámot miért nem írta fel? Az még 3-10 percig biztos eltartott volna. Ezután séta a nyomtatóhoz, hozza az "én példányomat". Lepecsételi. Ja bocs elállítódott a pecsét (tegnapi dátum), még egy pecsét. Megkapom a zagyva bizonylatot ANGOLUL. Rajta egy csomó adat, ami szerintem nem rám tartozik, szerintem nem is az "én példányom", hanem a webes rendszerből kinyomtatott képernyő. Na itt látom, hogy a befizetésem már csak 8275 ft-ot ér. Kérdem az ügyintézőt, hogy, hogy is van ez, miért nem szólt előre? Asszongya, hogy ő honnan tudná, hogy melyik bank mit számol költségnek. Nézek rá, mint egy hüje, nem reagál. Mondom, hogy dehát ez az ő bankja. Ja tényleg bocs, akkor sem tudja. Befizetek még, hogy megkapják a 8700-at? Áll az ész és toporog...

Egyáltalán nem zagyva, csak meg kell érteni. Nem nehéz.

A tavalyelőtt befejezett szanálás és profiltisztításig valóban súlyos gondok voltak, de elég komoly átalakítások zajlottak, ami után most már normális bankként tud működni.

Voltak évek amikor problémás bank volt, de sikerült helyrehozni a működését, a mutatói pedig már nem rosszak.

Tőkemegfelelési mutató, ROE, mérleg, stb... a szakemberek számára jelent valamit és még a pénzügyes végzettségű ügyfelek sem eszerint választanak bankot.

Az viszont a magyar lakosság pénzügyi tudatosságáról állít ki nagyon siralmas bizonyítványt, hogy az esik latba, hogy lehet-e parkolni meg a többi amit írtál.

Ne haragudj, de attól, hogy neked ez a szempont, ez még nagyon messze van a normálistól. És akkor még nem is valami nagyon tudatos ügyfélhez mérem.

Termékek, azok működése, versenyképessége, elektronikus csatornák funkciói, stb... Ezekre gondoltam, de szerintem írtam is.

Tényleg zagyva topik, kérdéses céllal. A szempontjaidra választ ad a bank honlapja vagy a bankráció.hu. Egyébként meg a bank legutóbbi történelme adhat okot ellenérzésekre ami miatt kiesik a választható bankok közül.

De igen, mert ez a valóság,. Az, hogy te mit szeretnél, hogy hogyan értékeljék az emberek a bankokat az egy dolog, csak nem reális.

Te minek alapján szeretnéd,hogy értékeljék a bankokat? A tőkemegfelelési mutatójuk szerint? Vagy a céltartalékképzés menete szerint?

Lásd be, irreális dolgokat vársz el, ezek senkit nem érdekelnek, az azonban igen, hogy a Rafi szar, mert nehéz ott parkolni, a CIB meg büdös, mert a szomszéd étkezde átszaglik.

Elsősorban a termékkínálat, elérhetőségek, ügyintézési csatornák, folyamatok azok a szempontok amik meghatároznak egy bankot.

A tulajdonosi háttér úgy gondolom az ügyfelek számára nem releváns adat.

Ugyanígy a bank egyes fiókjaiban dolgozó munkatársak hozzáállása, esetleges tévedései sem lehetnek meghatározó tényezők, hiszen amíg nem rendszerszintű jelenségről van szó, addig minden eset egyedi és maximum csak arról az egy munkatársról nyújt képet, amely nem tekinthető analógiának.