A legális megoldás, hogy nem kéred az állami támogatást, így a sajátbefizetéseid vissza kapod és némi kamatot,- viszont nem kell számlákkal igazolnod mire költöd a saját pénzed.

Az viszont tényleg érdekes, hogy ha az ember befizetett saját pénzéből évi 240 000 Ft-ot és kapott 72 ezer állami támogatást és mondjuk5 év alatt ez összesen 1.200 000Ft a saját befizetésed és 360 000 ft az állami támogatás, összesen ez 1 560 000 ft. Miért kérnek a teljes 1 560 000 ft-ról számlát smiért nem csak az állami támogatásról ami ügye 360 000Ft lenne ebben az esetben.

Hát tesó, ajánlom néked a nyugati határszél ingatlanárait, ahol is egy garzon lájtos 20 millióba fáj. Hová Fundamentázzon így az ember? Agyrém! Ja, egy normál lakás 30 misi. Cseszhetem a megtakarításomat!

Köszi szépen a figyelmeztetést, de úgy érzem nem követtem el semmi törvénybe ütközőt. Csupán kérdezősködöm, és és örülnék annak legjobban, ha valamilyen törvényes megoldást tudna javasolni valaki ebben a szituációban. Mellesleg nyílt titok, hogy sokan jogosulatlan számlákkal jutnak a pénzükhöz, de ha lehet én eltekintenék ettől a kényszermegoldástól. Örülök, hogy csősze vagy a pénzügyi fegyelemnek, ilyen emberekből kellene egy századra való az államkasszába.

Biztosan volt már itt hasonló kérdéskör, de momentán nincs annyi időm, hogy tüzetesen végignézzem a bejegyzéseket.

Lényeg a lényeg, jövő májusban kifut 3db Fundamenta kötvényünk, de nem nagyon tudjuk mit kezdjünk velük. Lakásvásárláshoz nem elég nagy összeg, illetve nyugat-magyarországi szempontból nem az. Vaskos hitelt sem szeretnénk bevállalni. Saját felújítandó ingatlanunk nincsen, albérletben lakunk. Hosszabbítani sem szeretnénk, igazából a pénzünkhöz szeretnénk jutni valami úton-módon. Van egy 50%-os tulajdonrészem egy örökség kapcsán, ahol édesapám a haszonélvező. Amit eddig hallottam az okosságokról, hogy az én esetemben felújítási számlákat kellene produkálni ahhoz a bizonyos ingatlanhoz. Természetesen fiktív módon, mert nem kívánok és nincs is mit újítani rajta. Most jön a gond, hogy hol és miként lehetne igazoló számlákat szerezni? Nyilván a két szép szememért nem fogja ezt megtenni senki, ezért érdekelne, hogy van-e valakinek hasonló tapasztalata ez ügyben, illetve más jellegű tanáccsal tud-e szolgálni, hogy azt a pár milkát megkaphassuk.

Lejárt Fundamenta megtakarítást szeretném hitelelőtörlesztésbe felhasználni. A hitelintézeti igazolást a bank kitöltötte az 1. pontban szerepel: Hitelszámlaszám VAGY Bankszámlaszám. A bankos az én számlaszámomat írta be. A Fundamenta személyi bankár szerint a banknak utalja az összeget a Fundamenta szerinte így nem fogadják el.

Kérdés, hogy számlaszám esetén valóban a saját számlámat kell megadni?

Igen így van ! Ez azután köttetett már mikor megnyírbálták a Fundát . Csak a kérdésem arra irányult , hogy ha házat akarok venni akkor az addig oda befizetett pénzemet be tudom e forgatni önrész gyanánt anélkül hogy megszüntetem ezt a csomagomat ? Vagy a meglévő befizetett összeget nem lehet és akkor kiveszem , le..arom a buktát de akkor lenne elég önrészem a hitel felvevéséhez .

"van nekem egy Gondoskodó Lakásszámla kötve most hagyom el az első évet jövő hónapban"

Ebben az esetben bukod az állami támogatás teljes összegét. Mivel csak a Te pénzed kapod vissza + némi kamatot, ezért úgy rendelkezel vele ahogyan akarsz, vagyis beleszámít az önrészbe hiszen a Te pénzed, nincs semmi köze sem a fundának sem az államnak a Te pénzedhez..

Nem jár az állami támogatás mivel egy új adószám került be a szerződésbe. Új adószám, új szerződés. Az lényegtelen, hogy régebben kötődőtt a szerződés és az a szerződés kötési ideje az új szerződőnek is ugyan az. . Ez olyan mintha most egy létező szerződésed megosztanád, Vagy visszavásárolnád és elötte megosztanád. A visszavásárlákor a megosztás elötti időszakra jár, a megosztás utánira már nem jár az állami támogatás, mert új szerződő lépett be, vagy ha saját magadra osztod meg akkor sem jár már a megosztott szerződésre független attól hogy a szerződés még akár több évig is élhet.

Szép estét mindenkinek.

Hozzáértők véleményét kérem.

2018 augusztusában elhunyt édesapám, fundamenta szerződését, megtakarítását én örököltem.

A szükséges dokumentumokat benyújtottam a fundamentához.

Ez év júniusában levélben tájékoztattak hogy további állami támogatásra nem vagyok jogosult, mert az adószámomhoz már kapcsolódik egy másik megtakarítás.

Telefonos megkeresésem alkalmával ezután megállapodtunk abban hogy ebben az esetben jó megoldás ha pl. a fiam a kedvezményezettem az örökölt szerződésnél. A módosítást elküldtem az ehhez tartozó nyomtatványon.

Ezután hónapokig semmi írásos válasz nem érkezett.

Tegnap telefonos megkeresésemkor úgy tájékoztattak hogy mégsem vagyok jogosult az állami támogatásra.

Ez nagyon nem korrekt, szerintem jogszerűtlen, hiszen ez nem új szerződés, hanem csak a személyi adatok változása.

Véleményetek ? PSZÁF állásfoglalást kérjek?

Lenne egy olyan kérdésem , hogy van nekem egy Gondoskodó Lakásszámla kötve most hagyom el az első évet jövő hónapban . Gondolkodom jövőre ingatlan vásárlásán azaz kb 1 év múlva bár ez attól is függ mikor találok olyan ingatlant ami tetszik és árban is okés . Na mármost ez évben bepörgettem ide 670 ezer ft-ot , viszont fogalmam sincs hogy amit ide gyűjtöttem azt be tudom e forgatni mint önrészt a ház árába ? Mert itt ahol lakom egy pl 15 millás házra 3,6 milla önrészt be kell pakolni és ha ebből nem lehet beforgatni az önrészbe akkor hagyom az egészet a francba . Valaki akinek van ilyen csomagja tud valami okosat mondani ? ;)

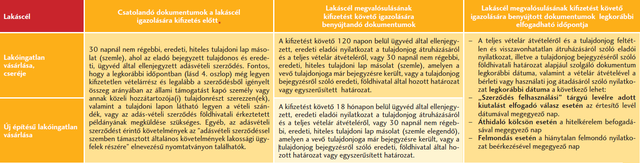

Építkezem, 2 millió forint körüli összeget kell számlákkal igazolnom. Egy lista érdekelne, ami tartalmazza, hogy milyen számlákat fogadnak el. (Pl.: burkolás, csempe, kerítés, szerszám stb.)

Kedves Fundások! Okt.31-én lejár a szerződésem, melyet a gyermekem hitelének törlesztésére kívánok fordítani. A hitelt végtörleszteni fogjuk, ezért felmondjuk a gyermek szerződését is./ túl van 4 éven/

Abban kérek tanácsot: mikor kérjük a pénzintézet igazolását a fennálló hitelállományról, hogy az igazolást mindkét szerződéshez elfogadja a Funda? Mindkét szerződésnél 3 hónap a kiutalási idő.

Mindez azért érdekes, mert az én szerződésem avizóját, szerintem csak decemberben fogják kiküldeni, függetlenül attól, hogy november 1-én megkezdődik a kiutalási idő és 2020.jan.31-én jár le, de a másik szerződést fel kellene valamikor októberben mondani, hogy a lejárat közel azonos időre essen.

A banki igazolások több ezer forintba kerülnek, ezért gondolkodunk a megoldáson.

Ha megkapjuk az igazolást, személyesen kívánjuk a Funda ügyfélszolgálatra bevinni. Budapesten hol van az ügyfélszolgálat?

Gondolom ez azt jelenti h a tulajdoni lapon már széljegyen rajta van a tulajdonjog bejegyzése iránti kérelmetek.

Valóban egyfajta rugalmasságot kiván meg az eladótól, hiszen az adásvételi aláírása után legkorábban 3 hónap múlva kaphatja meg a pénzét, miközben ti már széljegyen ott vagytok.

Köszi. Ez baromi érdekes, mert emlékeim szerint a tulajdoni lapon semmiféle vételi szándék nem látszik. A földhivatal kb. az utolsó lépcső volt az adásvételnél. Érkeztetett példány detto.

Van egy 5-6 éve futó Fundamenta szerződésünk. 3 év van hátra, de szeretnénk felmondani és lakásvásárlásra fordítani.

2 kérdéskör:

1. Tudok a 3 hónapos kiutalásról. Ha pl. ma felmondom és kérem a kiutalást, akkor már konkrét számlaszámot kell mondanom, hogy hova utalják? Gondolom az eladónak tudnak utalni. Adásvételi kell ehhez vagy most még elég csak jeleznem, hogy kérem a kiutalást majd és a számlaszám meg adásvételi ráér a 3 hónap elteltével?

2. Ez lehet off itt, de hátha tudjátok. Mi a sorrend lakásvásárlásnál, ha van önerő, csok hitel, csok és funda is? Önerő, Funda, CSOk hitel és CSOK? Ergó így a hitel utalásával is meg kell várni a Funda 3 hónapját?

Foleg, hogy nem is a Funda adja (vagy nem), hanem a MAK.

Itt annyi tortent, hogy a nagyon okos fideszesek gondoltak egyet, es bedaraltak az egeszet anelkul, hogy fogalmuk lett volna arrol, hogy hogyan mukodik egyaltalan. Es mivel pentek delutantol kedd reggelig le is zavartak az egeszet (illetve hat a pentekrol sem tudott a nyilvanossag), lovesuk sem volt rola, hogy van olyan, hogy SZO emeles vagy megosztas.

Igazad van, a törvény szövege csak a futamidő hosszabításról szól. Ha csak a szerződéses összeget emeled arra ugyanúgy kellene, hogy járjon az állami támogatás.

De valamiért a Funda és az OTP is úgy értelmezte a törvényt, h szerződéses összeg emelés esetén is csak a törvény módosítás előtti összegre fogja megigényelni az állami támogatást.

Ne kérdezd miért, korábban volt erről már szó itt a topicban. Olvasd vissza.

Ahogy arról is hogy a túl fizetésnek sem kellene gondot okoznia, de arra sem fogják meginényelni.

Megemelheted, fizetheted a nagyobb összeget, és ha a megtakarítási év végén, mégsem a megemelt befizetésre járó állami támogatás írják jóvá akkor

lehet panaszt benyújtani a Funda/Államkincstárhoz, hogy nem a törvénynek megfelelően igényelték/írtáj jóvá az állami támogatást.

Ha biztos vagy benne, hogy az LTP szolgáltatók ügyvédei tévednek és rosszul értelmezték a törvényt, míg te jól, akkor nyugodtan emeld meg/fizess többet.

A kérdés, hogy mi volt a jogalkotó szándéka és ahhoz képest mit sikerült bele írni a törvénybe.

Szerintem is rossz az új törvény szövege, továbbra is benne hagyták a kiskapukat, de hogy ezt sikerül is kiharcolni az már egy másik kérdés :( ....