Na akkor most én kérdezek: mi indokolja az euróra váltást?

Én most visszanéztem 1-2-5-10-15 évre visszamenőleg. Mindegyik időtávban, ha akkor eurót veszek, és most visszaváltanám, kevesebb forintot kapnék érte, mint ha ugyanebben az időtávban államkötvényben tartom a forintomat. Még ha az eurós államkötvény kamatozását figyelembe veszem, akkor sem fordul meg a helyzet.

Értem hogy stabilitás, meg értem, hogy rendszeresen felszisszenünk amikor egy-egy kerek számot átlép az euró, de ebben az időtávban akárhogy nézem, egy-egy speciális intervallumot leszámítva, trendszerűen sokkal kevesebbet gyengült a forint az euróhoz képest, mint a hivatalosan kimutatott forint infláció.

Én ezért nem teszek át komolyabb pénzeket euróba. Természetesen, valamennyi van a párnacihában, de nem komolyabb mennyiség.

Mostanában devizát veszek, de a forintosok között továbbra is BMÁP, mert az legalább leköveti a piaci folyamatokat. Nem számítok az infláció csökkenésére, mert két kézzel osztogat a mai, és jó eséllyel a következő kormány is, miközben sok éve recesszió/stagnálás van.

Hat egyreszt illik tudni, masreszt meg felelos ember hogy vehet olyan papirt, amirol nem tudja az alapveto dolgokat? Minden nyilvanos, ertheto es elerheto.

Köszi. Nekem is van belőle, valamikor vettem a webkincstárban csak a kamat alapján, és ott nem emlékszem, hogy lett volna valami figyelmeztetés, hogy ez nem lakossági, pedig azokra nem vonatkozik az 1% visszaváltás.

Persze ezt már nem fogom visszaváltani erre a kis időre, de ezek szerint érdemes figyelni, ha hosszabb papírt vesz az ember.

Most a 29/I ugye 5,2%-on fut még majdnem egy fél évig.

Én így hogy az idei év nagyobb része lement, 4,5-4,6 %-ra várom az idei hivatalos inflációt. Ez azt jelenti, hogy a 29/I 6% körül fog mozogni 2026. februártól 2027. februárig.

Ez a fix 7%-tól már egyszer majdnem 2% lemaradás, majd a következő évben is kb. 1% lemaradás.

Ahhoz hogy ezt a lemaradást 27. február-29. február között behozza, valahol 8-8,5% -on kellene kamatozzon abban a (mindkét!) évben, ami csak úgy lenne, hogy a hivatalos inflációt 7% közelébe, de inkább fölé hozzák ki 2026-ra ÉS 2027-re IS.

Na én ennek nem látom az esélyét.

Ettől függetlenül, ez magamra nézve döntés, semmiképpen sem tanács mások részére.

Viszont, volt még 29/I-m, azt most teljesen dobtam. Most már úgy látom, hogy a hivatalos infláció nemigen fog az ő futamideje alatt olyan nagyra nőni, hogy behozná ezt a 7%-os értéket.

Leírnád, hogy ezt milyen számok mellett feltételezed? Mármint, hogyan jött ki a "megéri" matek? Köszi!

Én azokat igen, ami 2028. jan.1. után járnának le.

Ami már hamarabb, azt nem. Sokkal inkább határeset hogy egyáltalán megéri-e, de azokat megtartom olyannak, amikhez hozzá nyúlok ha szükség lenne rá.

Viszont, volt még 29/I-m, azt most teljesen dobtam. Most már úgy látom, hogy a hivatalos infláció nemigen fog az ő futamideje alatt olyan nagyra nőni, hogy behozná ezt a 7%-os értéket.

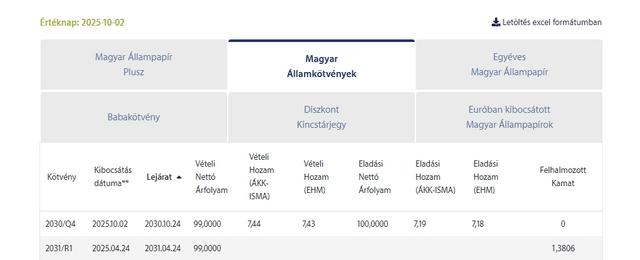

Talán arra tippelek, hogy 2 különböző helyen nézed, és azért látsz 1 nap csúszást. Konkrétan, most (ma 16 óra után) vásárolni már az okt. 3-i árfolyamon tudsz (ezért lesz vásárláskor 0,019% felhalmozott kamat), viszont ha okt. 2-án lesz ilyen papírod (mert tegnap 16 óra és ma 16 óra között vásároltál), azt a 2-i napon (kora délután, miután a számládra került) 99%+0,00% kamat értéken tudod eladni.

Eladás az mindig tárgy értéknapon számolódik, a vásárlás (az adagolt kibocsátás esetén) T+1. napon. Ezért látsz 1 nap különbözetet a felhalmozott kamatban az eladás és a vétel között.

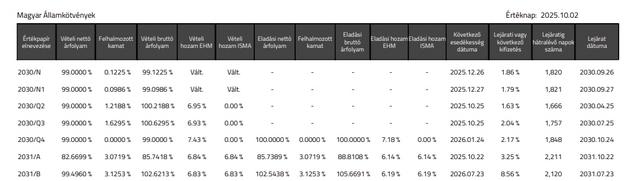

Még máshogy: az itt berakott táblázatok szerint a 10.02-én a 2030/Q4 felhalmozott kamata 0,00%, de 2-án bejelentett vételi szándékodat már nem fogják 0,00% felhalmozott kamattal teljesíteni, hanem egy nappal később, 0,019%-os felhalmozott kamat mellett.

Egy dolgot nem értek, pl. FIXMÁP 2030/Q4, aktuális bruttó eladási árfolyam: 99,0000%. Bruttó árfolyamban lévő felhalmozott kamat: 0,0190%. A bruttó eladási miért nem 99,0190%? Holnap pedig 99,0380% (durván), nem? Ennek a 99%-nak nőnie kellene. Vagy ez mindig 99%? Ennek sok értelme nem lenne, mert akkor, kivétel esetén az utolsó kamatfizetés óta eltelt időre elveszne a kamat.

Figyelmesen érdemes végig olvasni... az állam többé nem vállal felfelé kockázatot... pontosabban a "mozgó" papírokról próbálnak mindenkit átterelni a fix kamatozásuakra.

Nyilván oda fogják írni, de ma még nincs (és nem is lehet) eladási árfolyama, hiszen holnap kezdődik a kibocsátás. Az értékesítés (holnapi napi, 100%-os árfolyamon) ma (illetve ugye tegnap 16:00 után) már elkezdődött, de azt csak holnap délelőtt kezdik kibocsátani, elszámolni és a számlákon jóváírni.

Egyébként, miért lenne 1% felett a spread? Pontosan a névérték 1%-a.

Tehat az erdekelne engem, es ez politika mentes, hogy vajon megerne-e egy 2.5%-os nem letezo hitellel megvenni egy ugyanazon lakast aminek, ha belengetnenek ilyen nem letezo 2.5%-os hitelt (ezt en talaltam ki, mivelnincs 2.5%-os hitel) es amiatt felemelkedne az ara 70 milliora (de ez csak teoria csupan, hiszen nem szoktak megemelkedni igy a lakasok arai), ami fel eve meg 50 volt, mintha nem lett volna ez a kitalalt 2.5%-os hitel, es akkor a meglevo 6%-os kolcsonnel egy 50 milliosat amit esetleg evente dragul 1-2 milliot es barmikor vegtorlesztheto, sokkal olcsobban megveheto lett volna? Ha ebben politika van, akkor toroljetek megint, ez csak kozgaz, hogy mikor eri meg inkabb :-)