melyik bank adja most a tényleges nettó legjobb kamatoto? értem nettó azt hogy ha beadok 100% összeget, akkor a kp felvételkor lejáratkor minden firfang levonás után hány % marad a 100ból ténylegesen kamattal együtt, illetve mennivel nő?

Ha sok, akkor az axa VIP betétszámla a jó(nak tűnő) megoldás. 5m fölött 6.88% jelenleg. Ez egy betétszámla, full ingyenes, semmi nem jár hozzá (kártya, netbank, ilyesmik..).

Szia, úgy látom, te vagy itt a mindenttudó, légyszi nekem is tanácsot adni. teljesen véletlenül az utcán járva megláttam a Volksbank plakátját, amiben 8%-os kamatot igértek, rögvest be is tértem. a felvilágosításnál kiderült: 2 hónapos lekötésre ennyi, éves kamatként. kérdeztem mi lesz a 3. hónaptól? mondták az 5,25%. Na ezeket a csapdákat szeretném elkerülni. esetleg tudnál-e adni olyan tanácsot, ahol mondjuk egy éven át is ennyi a kamat, vagy legalább 7% fölötti? Ahogy írtad korábban, mindenkinek más az élethelyzete. Én kb. 2 évre tennék be nagyobb összeget egyszer, nem havonta. tehát se munkabér nem jönne rá, se számlákat nem onnét fizetnék. csak annyi a kívánságom, hogy növekedjen a tőkém. 5 évet viszont nem tudok várni, mert lakást akarok majd venni belőle. előre is kösz, Pandus

a jobb feltörérsi kondíciók a rugalmas betétre vonatkoznak (ahogy a link URL mutatja is), a fix 8%-osnál rosszabbak ezek a kondíciók, ahogy a marketing anyag is mutatja.

Kérdés:

Az AXA-nal, ha lekötöm 5 évre és előtte feltöröm akkor ott a 3%-os báziskamatot kapom meg a teljes időre (a törtévre is)?

( Itt mellekesen szeretnem megjegyezni, mivel ez ugysem egy gyakran forgo topik, es itt nem annyira off az off sem, hogy ma legalabb felmilliardra buntettem az indexet. WAHAHAAAA!!!! Mar majdnem erzem is, milyen Szalai Annamarianak lenni!!!! )

Én elég fiatal vagyok és nem gondolkok havi több 100000-es tételekben, csak szeretnék havi 10-50 ezer forintot betenni vmilyen bankba x hónapra, ahol az összeg, amit beteszek növekszik és a növekedő összegre kapom a kamatot, miközben gyűjtök.

Nagyon megköszönném, ha valaki tudna tanácsot adni.

A hirdetményben 5 éves megtakarításra az EBKM 6,51%, és a feltöréskor az addig jóváírt kamatok megmaradnak az ügyfélnek, az aktuális éves kamatot nem kapja meg, hanem arra az évre kapja a látraszóló kamat felét.

Illetve apróbetűben találtam olyat, hogy erre nincs garancia, tekintve, hogy a kamatláb változhat.

A betét lejárat előtti feltörése esetén a lekötéstől a feltörésig tartó időszakra a feltöréskor érvényes látraszóló kamatláb felét fizeti a bank.

A jelenlegi jegybanki alapkamat 5.25%, ebből fél % az 4,75%, ennek fele 2,375% -> ennyi jár idő előtti feltörés esetében.

Az Axa-nál a 3 év lejárata előtt ennek több, mint duplája jár. (1 év után már 5,70%, 2 évnél már 6,60%)

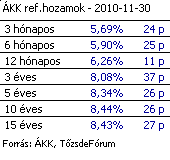

Tehát: SopronBank EBKM 5 év esetén: 6,94%, Axa: 6,77%. Tehát a SopronBank valamivel többet ad ugyanarra a befektetési formára.

Ha mégis előbb kell a pénz, mint az eredeti lejárat, akkor a SopronBank évi kb. 2,3%-ot ad (függ a jegybanki alapkamattól), míg az Axa már az első év után 5,70%-ot.

Ennek a legnagyobb jelentősége akkor van, ha lekötsz 5 évre és pont a 4. évben kell a pénz.

Egyébként más különbséget a kettő közt nem vélek felfedezni - rögtön hozzáteszem, hogy a SopronBank TBSZ-ének ÁSZF-ét nem találtam meg, így nem tudtam átnézni.

Még talán annyit megemlítenék (inkább a nagybefektetők számára fontos), hogy a SopronBank-ban lévő betétre OBA garancia van, ami 50.000 eur garanciát jelent, míg az Axa esetében belga garanciáról beszélünk, ami 100.000 eur.

Nem sok információt adtál magadról és a lehetőségekről, így tűt keresünk a szénakazalban.

- Banki lekötésre gondolsz?

- Mennyi időre gondoltál?

- Mekkora összeget szeretnél betenni?

Vagy mivel a betétkönyv szót használtad, olyan megtakarításra gondoltál, ahol nem egyszeri nagyobb összeget teszel be, hanem pl. havi rendszerességgel teszel félre pénzt?

Arra a kérdésedre, hogy hol érdemes számlát nyitni, én megintcsak nem tudok így válaszolni. Mert ehhez is hiányzik néhány információ.

- Mire használnád a számlát?

- Mennyi forgalom lenne rajta?

- Milyen gyakran veszel fel kp-t?

- Csoportos beszedések lesznek-e rajta?

A válaszokat megírhatod itt is, vagy a nevemre kattintva találsz e-mail címet, azt picit gyakrabban nézem, és akkor utánanézek, hogy mi tűnik a legjobbnak a Te igényeidnek megfelelően.

A továbbiakban várom annak a mondatomnak a bemásolását, ahol azt mondom, hogy a TBSZ a legjobb.

Ha visszaolvasol, pont azt írtam neked, hogy mindenkinek más a jó, kényelmes, hasznos.

Nem azért írom, hogy írjanak mailt, mert az Axa-ban bármilyen érdekeltségem van (nem vagyok értékesítő), csak nem tudom garantálni, hogy minden nap fel tudok ide jönni, ellenben e-mailben bárkinek szívesen segítek, tekintve, hogy dolgoztam néhány pénzintézetnél, így adott estben tudok kontaktot adni.

Úgy látszik, manapság ha valaki segíteni akar, akkor már rögtön érdekeltségének kell lennie.

egyébként nem reagáltál az Államkincstáros TBSZ-el kapcsolatban - ahol már most jobb a hozama az 5 éves papírnak, mint az AXA TBSZ

nem mondom, hogy rossz termék az AXA, nekem is náluk van számlám, de úgy beállítani, hogy ez a legjobb, igen erős csúsztatás szvsz, és nekem csak ezzel van gondom

nem igen láthattál tőlem olyat, hogy kattints a nevemre, meg küldj mailt meg stb.

mivel a hozzászólásom többi részét sem sikerült megértened, ezért nem is reagálnék a válaszodra

csak annyi, hogyha valaki 5 évig nélkülözni tudja a pénzét (mert olyan az élethelyzete), akkor FIX, hogy nem az 5 évre előre megállapított fix kamattal jár jól

"elhiszem, hogy futtatnod kell az AXA TBSZ-t, de azért a tények makacs dolgok"

Én úgy gondolom, ez egy fórum, ami nem annak céljára jött létre, hogy másokról feltételezzünk megalapozatlan dolgokat és/vagy sértegessük.

Minden embernek más az álláspontja.

Lehet, hogy neked a 6.77% (amit én is leírtam az előző előtti hozzászólásomban) neked nem nagy szám, de annak aki biztonságban akarja tudni a pénzét, nem váltogatni 3 havonta bankot (aminek egyéb járulékos költségei vannak, mint pl. utazás költségei, pénz átutalásának költsége, sok esetben számlát is kell nyitni a lekötéshez aminek számlavezetési díja van, 20% kamatadó), annak jó megoldást jelenthet.

Szerintem ne akarj dönteni mások helyett. Főleg mert mindenkinek más az élethelyzete, ezáltal mindenkinek másra van szüksége. Biztosan ezért van az, hogy nem csak egy pénzintézet tevékenykedik ma az országunkban.

Én úgy gondolom Te legalább annyira találgatsz, mint itt bárki más, mégis úgy adod elő az álláspontod, hogy az tény, és nem feltételezés. Te magad fogalmaztál így.

Azt már csak remélni tudom ezek után, hogy nem a szakmában dolgozol.

igen, lehet rá kamatot kapni, de ha egy év után felbontod, akkor asszem 3% a kamat, legalább is az AXA-nál, mert máshol semmit nem kapsz rá

kamatos kamattal számolva 6,77% a kamat az 5éves TBSZ-re... nem egy nagy szám, már ne is haragudj

elhiszem, hogy futtatnod kell az AXA TBSZ-t, de azért a tények makacs dolgok

ilyen bizonytalan gazdasági jövőben szerintem nagy felelőtlenség 5 évre letötni egy konstrukciót, nem hiába ezeket ajánlják a bankok, így biztos forrásuk van 5 évre

sokkal jobban jár, ha csak 3-6 hónapos lekötéseket választ, mondjuk egy olyan bankban, ahol jó akciós kamatok vannak (pld CIB), és ha a kamatkörnyezet változik, akkor magasabb kamaton űjraköti a már kamatadómentes kamattal növelt összeget

Tekintve, hogy nem 1 hónap kell az általad említett 10% jegybanki alapkamathoz + a bankok reakcióideje is minimum 1-2 hónap a jegybanki alapkamat változáshoz képest, és a TBSZ-ben lévő pénzhez az első év után már hozzá lehet nyúlni úgy, hogy az ember kamatot kap rá, így én ilyen könnyelmű és megalapozatlan kijelentést semmiképp sem tennék.

Nem érdemes 5 évre 7,76%-kal lekötni? Tekintve, hogy nem 1 hónap kell az általad említett 10% jegybanki alapkamathoz + a bankok reakcióideje is minimum 1-2 hónap a jegybanki alapkamat változáshoz képest, és a TBSZ-ben lévő pénzhez az első év után már hozzá lehet nyúlni úgy, hogy az ember kamatot kap rá, így én ilyen könnyelmű és megalapozatlan kijelentést semmiképp sem tennék.

Nem gondolom, hogy ezek költői kérdések. Annak a fogalmát ezek a kérdések nem fedik le. Tekintettel arra, hogy ezek az adóváltozások még csak tervezetek és semmilyen törvényi ntézkedés nem történt, így az Axa - és a többi pénzintézet is - a jelenlegi jogszabályokra alapozza a termékeit.

1. Én úgy gondolom, ma Magyarországon mindenre van esély, teljesen kiszámíthatatlanok a dolgok - politizálni nem kívánok. Tekintve, hogy 7,75% éves kamatról beszélünk 60 hónapos lekötés esetében, így merem azt gondolni, hogy ha ez nem lenne kamatadómentes, akkor is versenyképes lenne a piacon.

2. Ahhoz nagy dolognak kell történnie, hogy hipp-hopp két számjegyű legyen a jegybanki alapkamat. Ugyanakkor azt sem gondolom, hogy lejjebb megy. Tekintve, hogy a külföldo befektetők nincsenek olyan bizalommal Magyarországgal szemben, hogy alacsonyabb kamatért finanszírozzák az államháztartási hiányt.

Úgy gondolom, porszem vagyok a gépezetben ahhoz, hogy bármilyen történést előre tudjak jelezni :-)

Minimum szerződéses összeg 25.000 ft, érdemes dec 31-ig átvinni a pénzt, hogy január 1-től kezdődjön is a lekötés. Így a legrövidebb a gyűjtési időszak.

Az Axa bank belga tulajdonú.

Ne felejtsd el azt sem az összehasonlításnál, hogy itt kamatadómentes pénzről beszélünk :-)

Néztem az AXA TBSZ pronóját a web oldalukon, és mivel jelenleg VIP vagyok náluk kapok még 0,5 % kamatprémiumot. Annyi megjegyzésem azért lenne, hogy a kamatadó nyereséget jelenleg 10%, 20% al mutatja, holott tudtommal ez is 16 % lesz jövőre a nagy adó egységesítés jegyében. Valamint költői kérdések,

1. mennyi az esélye, hogy eltörlik a kamatadó mentességet a TBSZ -kre? szerintem van

2. mennyi az esélye, hogy valami elcsesződik, és muszáj lesz az MNB-s kamatokat 2 számjegyűre emelni? szerintem van, bár a kormányszándék az alacsonyabb kamatszint

Szerintem nem a személyes tapasztalatok a meghatározóak a megfelelő betéti kondíciók kiválasztásakor. Ma már a bankok honlapján lényegében minden kérdésedre választ kaphatsz, ha utána olvasol a Téged foglalkoztató konkrét kérdéseknek. Tény, hogy nem mindig a legkönnyebb eligazodni a banki honlapokon tárolt információrengetegben. :) De azért egy próbát megér. Az AXA honlapja számomra jelenleg sajnos nem elérhető, remélem a későbbiekben meg fog oldódni a gond. Az AXA-ról sajnos látatlanban nem tudok nyilatkozni, majd nézz utána a részleteknek, ha gondolod.

A sopron bank esetében szerintem a következő akciós lehetőségre gondolhattál: http://sopronbank.hu/tegyefelre/ Hosszútávú fix kamatozású lekötés. Lényegében, elolvasva az apró betűs részt is szimpatikus ajánlatnak találom. Bármennyire is hihetetlen, de számomra azért is előnyös például a hosszútávú lekötés, mert nem kell gyakran, akár hetente a bankba rohangálnom munka után. Nagyobb összegekről szóló banki műveleteket pedig, - mint az köztudott - érdemesebb személyesen egy bankfiókban intézni.